酒店餐饮企业是为大众准备住宿、饮食与服务的建筑或场所。一般说来就是给宾客提供住宿和饮食的场所。具体地说是以它的建筑物为场所,通过出售客房、餐饮及综合服务设施向客人提供服务,从而获得经济收益的组织。

酒店餐饮企业在行业上属于旅游、饮食服务类企业,酒店餐饮企业属于第三产业,具体包括饮食业和服务业两种。

饮食业是从事该行业的组织或个人,利用一定的设施,通过职工的烹饪技术,将主、副原材料加工处理为菜肴或食品,同时提供消费设施、场所和服务,满足消费者的饮食需要,直接为消费者服务,从而获取相应的服务收入的行业。

服务业是利用企业的场所和设施,如职工提供的服务和具有特殊技术的劳动,达到满足消费者住宿、卫生美容、精神文化生活及衣着等方面的需要,直接为消费者服务。

本书主要以《小企业会计制度》为主线,所以有必要掌握什么是小企业,以及各类小企业的划分标准,这对适用相应的会计制度具有原则性的指导作用。

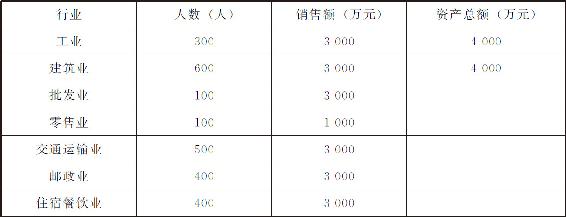

原国家经济贸易委员会、原国家发展计划委员会、财政部、国家统计局2003年制定的《中小企业标准暂行规定》(国经贸中小企业[2003]143号)文件规定,中小企业标准主要依据企业职工人数、销售额、资产总额等指标,结合行业特点制定。规定适用于工业,建筑业,交通运输和邮政业,批发和零售业,住宿和餐饮业。其中,工业包括采矿业、制造业、电力、燃气及水的生产和供应业。

经营规模较小由143号文件规定了具体的界定指标(见表1-1)。

表1-1 统计上小型企业划分标准

说明:同时满足或超过上述指标的不能作为小型企业。

根据以上文件要求,我们可以清楚地看到:小型酒店餐饮企业须符合以下条件:职工人数400人以下,或销售额3000万元以下。

核定征收和小型微利企业是税法上的概念。(https://www.xing528.com)

《中华人民共和国税收征收管理法》(以下简称《税收征管法》)规定,核定征收是指由于纳税人的会计账簿不健全,资料残缺难以查账,或者其他原因难以准确确定纳税人应纳税额时,税务机关采用合理的方法依法核定纳税人应纳税款的一种征收方式。

核定征收企业所得税的方式包括核定应税所得率和核定应纳所得税税额两种,即通常所说的定率征收和定额征收。定率征收由税务机关通过核定企业应税所得率,通过计算公式计算出应纳税所得额,再乘以适用税率,得出企业应纳所得税税额。定额征收由税务机关通过一定方法直接核定企业应纳所得税税额。

核定征收不是按照行业或者企业规模大小进行划分的,但是由于其税额固定,因此成为大多数小企业尤其是个体经营业者的首选。对于部分小型酒店餐饮企业来说,愿意选择核定征收方式的主要目的是可以减少额外支出,降低自己的税负。但是核定征收的范围是有限的,而且经常会受到税务机关的检查。从规范管理,健康发展的角度来说是不利的。因此,有长远发展愿望的小型酒店餐饮企业还是应该重视会计基础工作,通过规范的会计信息发现自身发展中的问题,以提升管理水平,实现进一步发展。

小型微利企业通常指自我雇佣(包括不付薪酬的家庭雇员)、个体经营的小企业。根据《中华人民共和国企业所得税法》(以下简称《企业所得税法》)及其实施条例的规定,对符合条件的小型微利企业,减按20%的税率征收企业所得税。小型微利企业的标准为:工业企业年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元。其他企业年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。

因此,小型酒店餐饮企业如果符合小型微利企业标准,可以减按20%的税率征收企业所得税。

根据《中小企业标准暂行规定》规定,符合标准的既可以执行《小企业会计制度》,也可以执行《企业会计准则》。但是,两者只能择其一。

小型酒店餐饮企业会计信息的外部使用者不多,主要是税务和工商部门。从自身管理和会计信息规范管理上,无疑新准则比《小企业会计制度》合理优越得多。但是在《小企业会计制度》和新《企业会计准则》的选择上,小型企业的会计习惯使用熟悉的《小企业会计制度》,因为《小企业会计制度》在主要内容、会计科目、财务报表等方面比新准则简化了很多,因此使用起来驾轻就熟。

小型企业的财务工作虽然简单,但是涉及的会计理论却比大企业少不了多少。财务人员不仅要核算清楚本企业的各类会计事项,又要面对国家政府机构的监管。因此,熟悉必要的会计核算知识、税务及审计知识就显得尤为必要。

本书主要以《小企业会计制度》为主线,并适当参考《企业会计准则》的原则规定编写而成。本书在编写过程中力求内容丰富、表达准确、体系完整。本书的特点是没有单纯的说教,而是充分考虑小企业财务人员的工作性质,从会计核算、税务知识、审计方法三个方面进行详细讲解,运用大量案例解决实际问题,注重实用性和操作性,力求浅显易懂,上手方便。

根据不同行业的不同特点,本书还适当加入了部分行业会计知识,以求贴近实际,非常适合小型酒店餐饮企业财务人员的实际工作需要。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。