1.适用的业务领域和特点

整车材料目标成本初期分解模型适用于新产品材料目标成本策划及初期分解阶段。其特点是简单方便、适用性强、准确率高。

2.背景

在新开发项目的目标成本策划乃至初期分解阶段,许多产品还没有做具体设计,只有关于大概结构性能的初步想法,所以就没有像现生产成型产品那种完整的产品BOM文件。为了简易、全面地估算成本,建立了目标成本初期分解模型。根据此模型,可以把初期成本策划工作“化繁为简”“化难为易”,便于整车成本的分析、分解及控制。

3.模型建立的必要性

一般情况下,计算整车材料成本分为三种情况:

(1)现生产车型。使用ERP管理软件,输入各种物料单价,用单价×定额后算出合计数,就得出整车材料成本。

(2)生准阶段车型。使用产品技术BOM,输入各种物料目标成本或实际成本,得出生准某一阶段的材料目标成本或实际成本。

(3)设计阶段。使用产品设计BOM,目标成本人员根据经验判断各级零部件供货的形式及整车厂的制造工艺,自己划分工艺制造路线并估算成本,得出整车设计估算成本。

无论哪种情况,材料成本计算中的一个基本输入都是产品BOM。然而按照产品诞生流程,在产品策划启动前,要完成“确定目标成本”的工作;在“产品策划启动“和“产品方案评审”之间,要完成目标成本分解到功能模块或总成的工作。在需要完成这两项成本任务的时候,都不具备可以完整计算整车成本的BOM文件。这时,需要建立一种简易、通用的成本核算模型。

4.模型建立依据

(1)根据产品平台划分整车结构系统。对于企业来说,任何一种新开发产品都是基于某个现有平台而出现的,即使不是本公司现有产品的平台,也具有其他可参照的平台。而平台产品的结构都是类似的,所以先不纠结于一些小的不确定因素,而是选好合适的对标车,参考对标车型把整车成本分成若干系统(大项)。根据经验,参照对标车原有成本及策划阶段的规划、设计输入给出各个大项目的目标成本,这些能确定或者预先设定好的大项成本占总成本的85%以上(在策划一个车型时,它的动力总成系统及其他关键大总成的成本已经有了目标或方向)。

(2)考虑供应商的选择与分包。许多产品虽然属于不同的系统和子组,但是由于它们属于同一类产品,在选择供应商时通常整体发包,因此在设定目标成本时可以按照一项成本设定。汽车上常用的有密封条、玻璃、锁、整车门护板、地毯等项目。

例如,在设计初期,像整车密封条这类的产品还没有具体设计方案,设计之后还会因为配合相关产品的变化而发生设计变更,因此只能按照总成本设定和控制。

又如,白车身在此阶段是没有具体的设计和内、外制分工的,只能按照预期质量、预计采用材料级别、预计材料价格估算出一个数值。(https://www.xing528.com)

(3)考虑其他小件及不确定零部件。整车产品去除那些大的总成后,还有各种小的支架、管路、塑料、橡胶件、标准件等,许多这类产品还没有完成设计和整车的布置。即使那些完成设计和整车布置的零部件,也会因为配合大总成的变更而发生增减及设计变更。根据经验,这部分成本占整车成本的15%左右,在此阶段,不必把时间浪费在其逐项设定上,因为这种逐项的设定也是不准确和不完整的。可以把这类成本做成一个分项,在未来的工作中逐步分解和完善(分解的前提是总数不要超出这个预先设定的“其他小件”总额)。

(4)考虑设计、配置、价格的变更风险。任何一个汽车产品在生准乃至投产阶段都有成本变更的风险:

1)应对新法规的设计及相关成本变更。

2)应对原设计缺欠的设计及相关成本变更。

3)应对更高质量、配置需求带来的设计及相关成本变更。

4)无法预知的整车市场销售价格(向下的)变动风险及材料价格(向上的)变动风险。

为此,必须在成本项目中留有“风险及预留”项目。具体金额根据项目材料目标成本总金额、对此项目成本的掌控能力分为不同级别,数值从300元、500元到材料目标成本总金额的3%~5%不等。

这样就可以把初期策划工作“化繁为简”“化难为易”。在兼顾整车目标成本的同时分清主次,既抓住影响整车成本的关键总成,又便于采购的供应商选择和分包,同时预留了未来设计的变更及其他风险。

初步模型建立后,经过目标成本室集体研讨、综合各相关部门的意见完善后,就形成了××车型的材料目标成本初期分解明细。

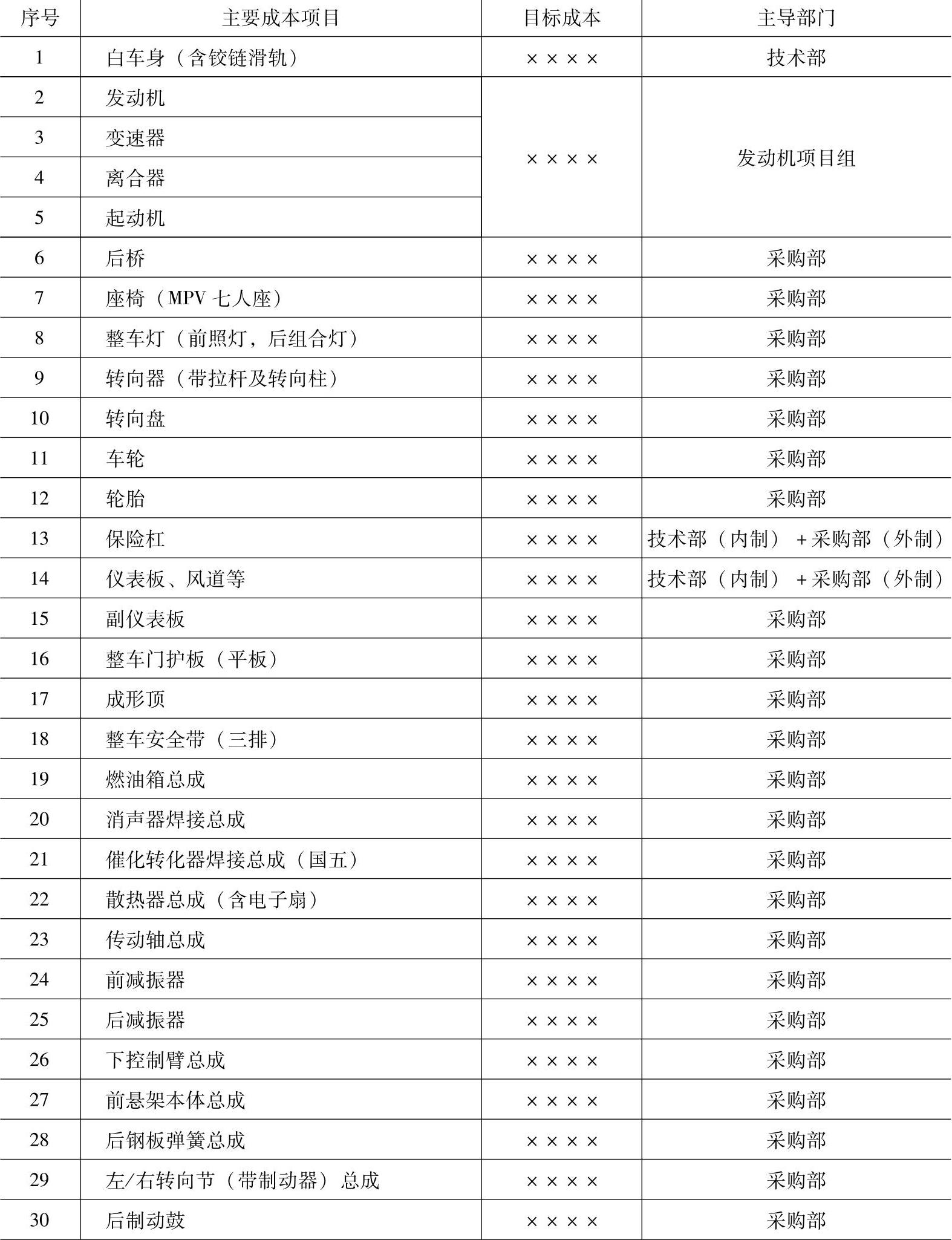

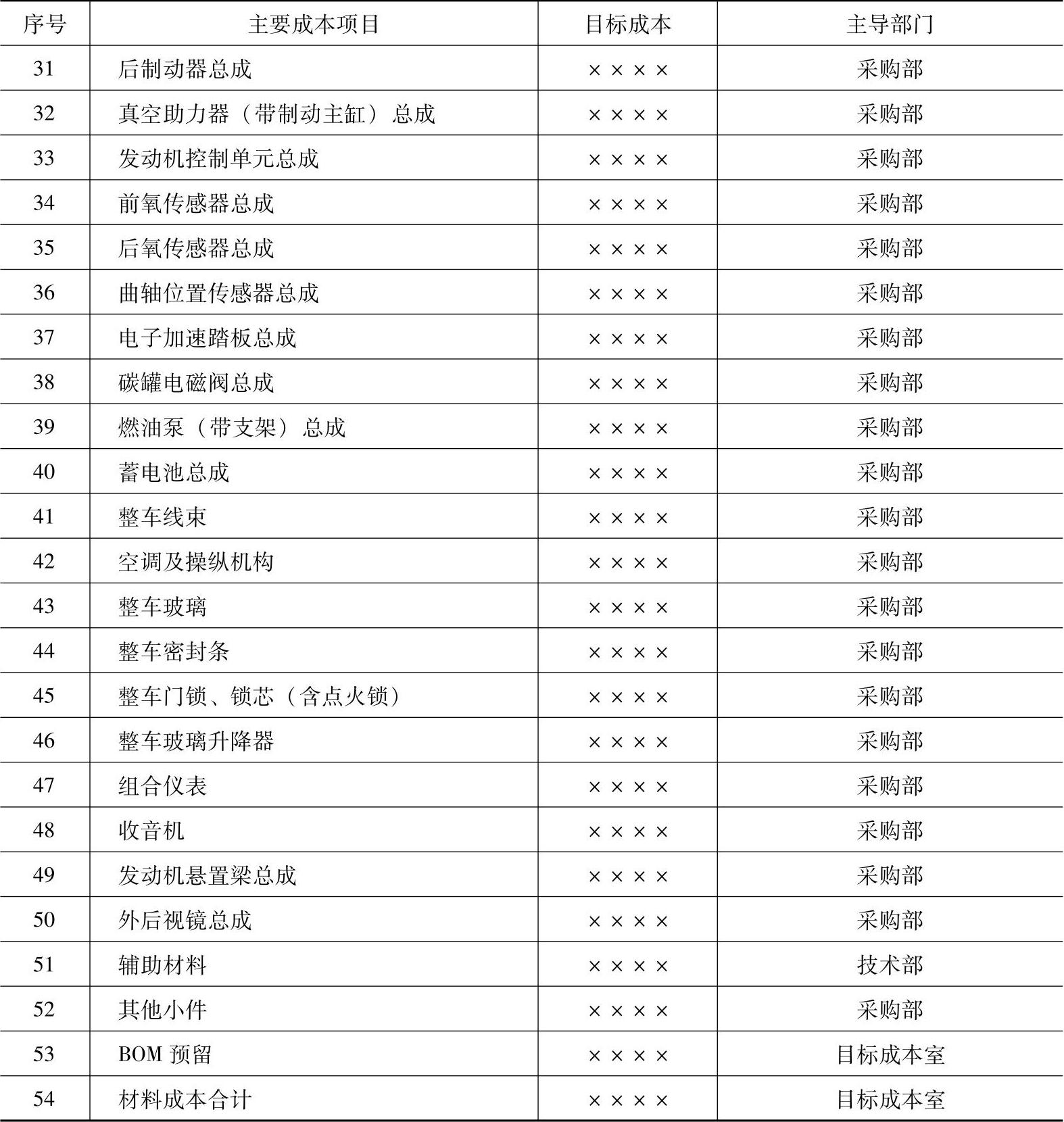

某后驱低价位车型初期分解模型示例如表3-41所示。

表3-41 ××车型材料目标成本分项明细

(续)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。