汽车白车身成本是汽车整车材料成本构成的主要部分,按照车型不同,白车身成本占整车材料成本的12%~20%,而且由于生产模式的一致性,适合做出一种成本模型。可以根据以往历史车型的白车身成本数据,以及近期项目的白车身目标成本工作经验,建立白车身成本核算模型。

1.汽车白车身成本的构成

白车身是在主机厂焊装车间完成焊接但未涂装之前的车身。它由前地板总成、后地板总成、侧围总成、发动机舱总成、前围总成、顶盖总成、车门总成、发动机罩板等冲焊零部件拼焊而成。主机厂为了节省成本、分散风险、缩短开发周期或集中资源,大部分冲压件、总成分包外协;为了保证关键零部件质量,一部分冲压件由主机厂自制,如外板及“五门两盖”等。

以下详细介绍白车身冲焊总成件的成本构成,它一般由冲压件成本、焊接成本、工装分摊成本三部分组成。

(1)冲压件成本模型。

C冲压件=C坯料-C废料+C冲次

式中 C冲压件——冲压件成本;

C坯料——毛坯料成本,受材质价格、坯料下料尺寸与料厚影响;

C废料——废料收入,受废料质量、零件质量、材料利用率及废料单价影响

(金属材料有卷板、盒板、定尺、准定尺等不同形式,应选取最

恰当利用率的排料模式);

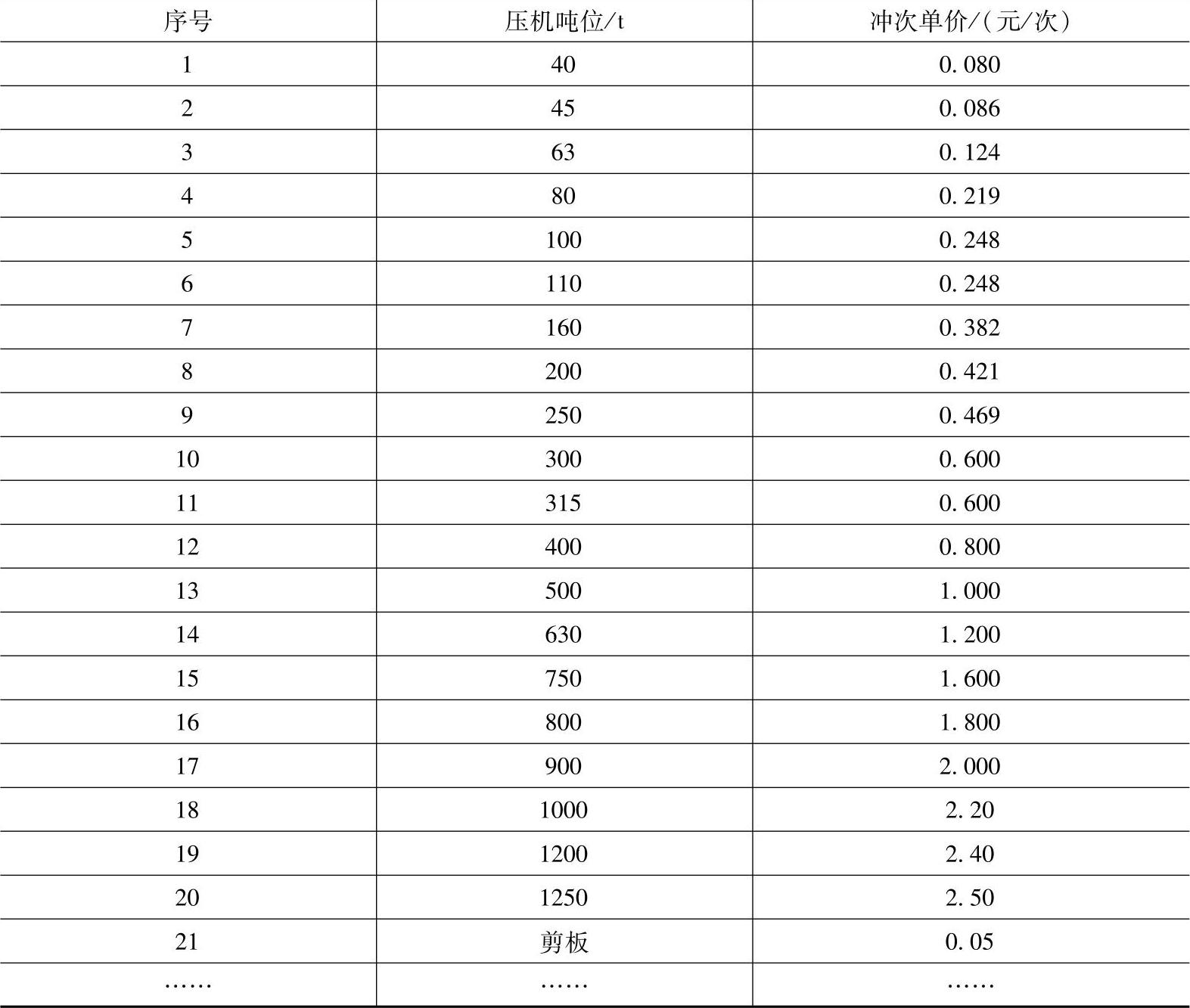

C冲次——冲压加工费,由压力机吨位及冲压次数决定。一个冲压件的加工往往由多个工序构成,每个工序可能使用不同吨位的压力机,这主要由模具尺寸及冲压件的复杂程度决定。压力机吨位与相应冲压加工费间的关系如表3-39所示(某种类别汽车经验数据)。而工序冲次数一般为1,为了节省模具费,左、右件设计合模时,冲次为0.5。

表3-39 压力机吨位及相应冲压加工费

(2)焊接成本模型。

C焊接=C焊接加工费+C标准件+C外购件+C涂胶

C焊接加工费=C点焊+C凸焊+C缝焊+C弧焊+C点焊密封胶

式中 C焊接——焊接成本;

C焊接加工费——焊接加工成本,由点焊、凸焊、缝焊、弧焊、点焊密封胶单价及相应的数量决定;

C标准件——标准件成本,由不同种类标准件的单价及相应数量决定;

C外购件——外购件成本;

C涂胶——焊装后涂装前,白车身不同部门涂焊缝密封胶的成本,由焊缝密封

胶单价及相应的长度决定,单价的经验数值为0.70元/m;

核算焊接成本时,需要焊装工艺部门提供完整的总成BOM表。

表3-40中所列为不同焊接工序与相应加工费的关系。

表3-40 焊接工序与相应加工费(https://www.xing528.com)

(3)工装分摊成本模型。

C工装分摊=M/N

式中 C工装分摊——工装价格摊销至零部件价格中,待工装分摊数量完成后,工装分摊费用为零。

M——该总成包含所有模具、夹具、检具等工装总价。由于前期产品结构设计方案及工艺方案基本定型,相关各种工装成本也基本确认。

N——工装分摊数量。分摊数量一般是由该车型在最初设计时制订的年产纲领及生命周期决定,年产纲领越大,生命周期越长,分摊数量一般就越多,在与供应商进行商务谈判时,确认分摊数量越多,对主机厂越有利。

综上所述,整个白车身的核算成本为

C白车身=∑C总成(C冲压件+C焊接+C工装分摊)

2.白车身成本核算遵循的基本原则

(1)一致性原则。成本核算构成要素信息必须收集完整,前、后期采用的核算方法必须一致,以便各期成本信息有统一的口径。

1)所有的价格信息必须明确含税与不含税。

2)钢材价格一般每个月都会随着市场行情波动,必须明确使用哪个时间段的钢材价格。

3)标准件价格由主机厂每年统一与厂家调整,一般应用最新年份价格核算。

4)分摊数量应保持一致,应在选择供应商招议标时确认。

5)主机厂生产的总成、冲压件只计入材料费,不计加工费,其加工费纳入生产成本。

(2)可靠性原则。包括真实性和可核实性。真实性就是白车身成本核算所需的冲压、焊接工艺信息与工艺人员输入一致,不应弄虚作假,或人为地提高、降低成本。可核实性是指成本核算时按照白车身成本模型由不同的人加以核算,都能够得到相同的结果。真实性和可核实性是为了保证成本核算信息的正确可靠。

(3)分期核算原则。新车型在量产前,白车身数据经常会变动,包括设计变更、工艺变更及在试制过程中数据的变动。如分析标杆车拆解工艺信息得出的白车身预估成本、在招议标阶段招标数据得出的白车身招标成本、设计冻结数据、试制调试各阶段数据,每一版数据下发,分别计算各期白车身成本,以保证成本数据的连贯性及时效性。

3.白车身成本模型的意义

(1)在产品设计阶段有效控制成本。一般设计方案决定了产品成本的70%~80%,一个好的设计方案不仅要能实现产品的功能、保证产品质量,还要能实现产品的快速、高效、低成本生产。就是让成本核算人员在整车白车身开发的早期阶段就参与零部件的讨论和设计;主动、及时地向设计、工艺部门推荐和提供市场采购信息,在保证满足设计、工艺部门提出的零部件外观设计要求和使用功能要求的前提下,选用技术先进、经济实用、采购成本低的材料。要求设计、工艺部门在提交设计方案的同时,计算出此方案的零部件价格。不仅如此,主机厂还可要求他们做出改进设计或者降低设计标准后的方案和对应价格,然后从中选择最适合、最优化的方案。

(2)利用白车身成本模型,可以快速地核算分析每阶段的白车身成本情况。可以纵向对比每阶段白车身成本,了解白车身成本变化情况,找出差距,提出进一步改进措施;也可以横向对比现有类似车型,对某些零部件成本严重偏离的,可快速反馈给设计、工艺、采购部门,提出整改意见,如材料利用率提升、车身轻量化、材质优化、采购价格偏高等,从而有针对性地控制成本。

(3)最大限度地降低成本。主机厂一般将大部分白车身总成件安排在外协供应商处生产,在初期选定供应商时,往往采用“货比三家”原则;在最终总成件定价时,结合自身的核算成本及目标成本与供应商谈判,这样既可保证质量,又可最大程度地降低成本。最终定价成本往往低于核算成本及目标成本。

(4)价格谈判清晰,便于后期成本优化。基于白车身成本模型核算的成本,构成要素非常明确,成本也非常透明,当设计、工艺部门提供定版的工艺信息时,其最终成本取决于材料单价、冲焊加工费。供应商最终报价也只对材料单价、冲焊加工费进行报价,当与供应商谈判时,也非常清楚厂家的利润空间,便于后期成本继续优化。

说明:依据白车身成本核算模型,以量产、在研多个车型白车身成本数据为依托,建立整个白车身成本数据库。利用白车身成本核算模型,不但能快速、有效、准确地预估、核算新车型白车身各个阶段成本,在数据库中进行对比分析,通过成本控制去引导产品设计、工艺方案的合理性;而且有助于新车型白车身降成本工作,值得在汽车企业的成本管理上大力推广使用。

白车身成本核算模型的创立,也为将来建立汽车其他类产品成本核算模型提供了成功的范例和方向。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。