以下列举汽车行业目标成本制定的一些经验方法。

1.冲压件目标成本的制定方法

(1)材料费(外表面件废品率0.8%,内表面件废品率0.5%)。材料费=材料单价×消耗定额×(1+废品率)-废料单价×(消耗定额-净重)

材料单价按钢板供货单位的配送价计算,废品率为行业标准,废料单价(元/kg)依据市场行情变动。

(2)设备折旧(10年折旧期,一年251个工作日)。

设备折旧=设备总值/(设备折旧年限×每年工作日×每天工作时间×60min×节拍)

设备按10年折旧,每年251个工作日,每天16h,每小时60min,节拍为3.2次/min(常用值)。

(3)设备维修(取设备折旧的6.5%)。

设备维修=维修系数×设备折旧

(4)厂房折旧(每平米造价2000元,30年折旧期)。

厂房折旧=厂房每平米造价×工序数×单台设备占用面积/(折旧年限×每年工作日×每天工作时间×60min×节拍)

30年折旧期是会计折旧以前的算法,现在通常采用的是20年,地上部分残值为3%,地下部分残值为0。

(5)采暖(按3.5层高、每层3m、27.5元/m2,27.5元/m2×3.5=96.25元/m2)。采暖价格各地标准不同,其公式为

采暖=每年每平方米采暖×工序数×单台设备占用面积/(每年工作日×每天工作时间×60min×节拍)

(6)动能(电费为0.75元/(kW·h)、有效功率为70%)。动能=设备的功率(按设备总吨位的1/8取)×有效功率×电费单价/(60min×节拍)

(7)模具维修(材料费的0.5%)。

模具维修=模具维修系数×材料费

(8)工位器具和物流(材料费的1.6%)。

工位器具和物流费=系数×材料费

(9)人工成本(12元/h,不算福利的1.7倍)。

单件人工成本=人工数×每小时劳务费/(60min×节拍)×工序数

(10)工具辅材(材料费的1%)。工具辅材包括拉延油、工具消耗、抹布等,其公式为

工具辅材=系数×材料费

(11)管理费(取上述10项费用之和的3%)。

管理费=制造成本费用×3%

(12)利润(取上述11项之和的5%)。

利润=完全成本费用×5%

(13)模具成本。

模具摊销=模具总价/约定摊销数量/每车件数

模具价格=模具质量×质量单价

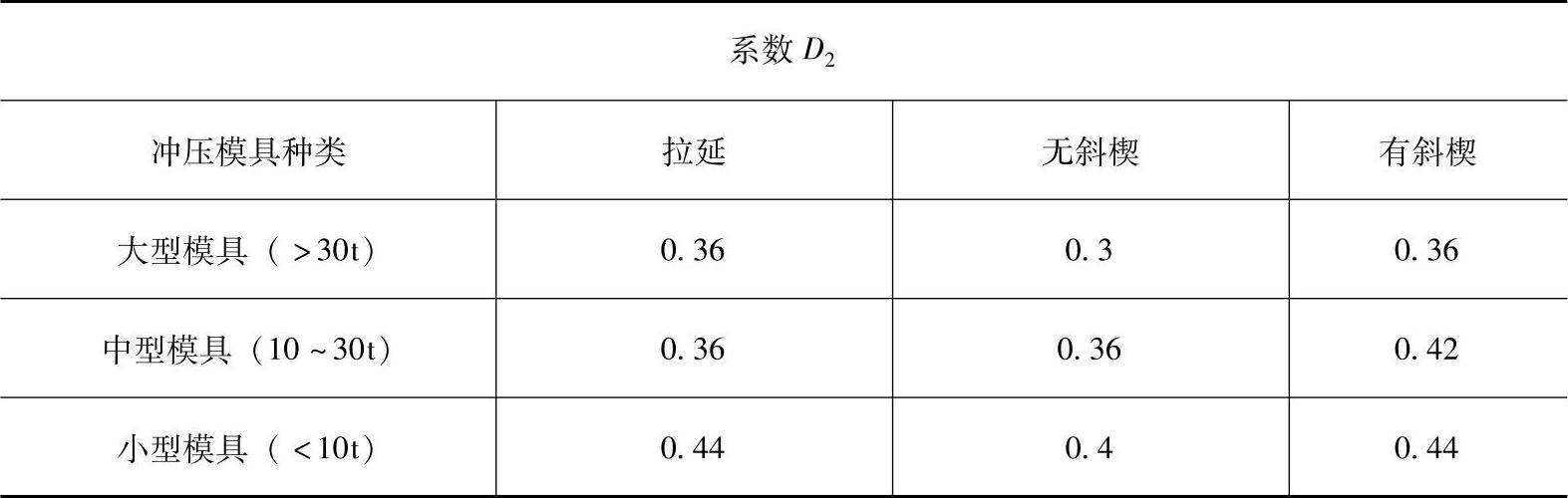

模具质量系数经验值(质量法)如表3-26所示。

表3-26 模具质量系数经验值

模具质量单价经验取值为2.7~7.8万元/t(根据不同部位零部件、模具总质量、模具材料、不同级别汽车等而不同)。

(14)目标成本。目标成本为上述各项费用之和。

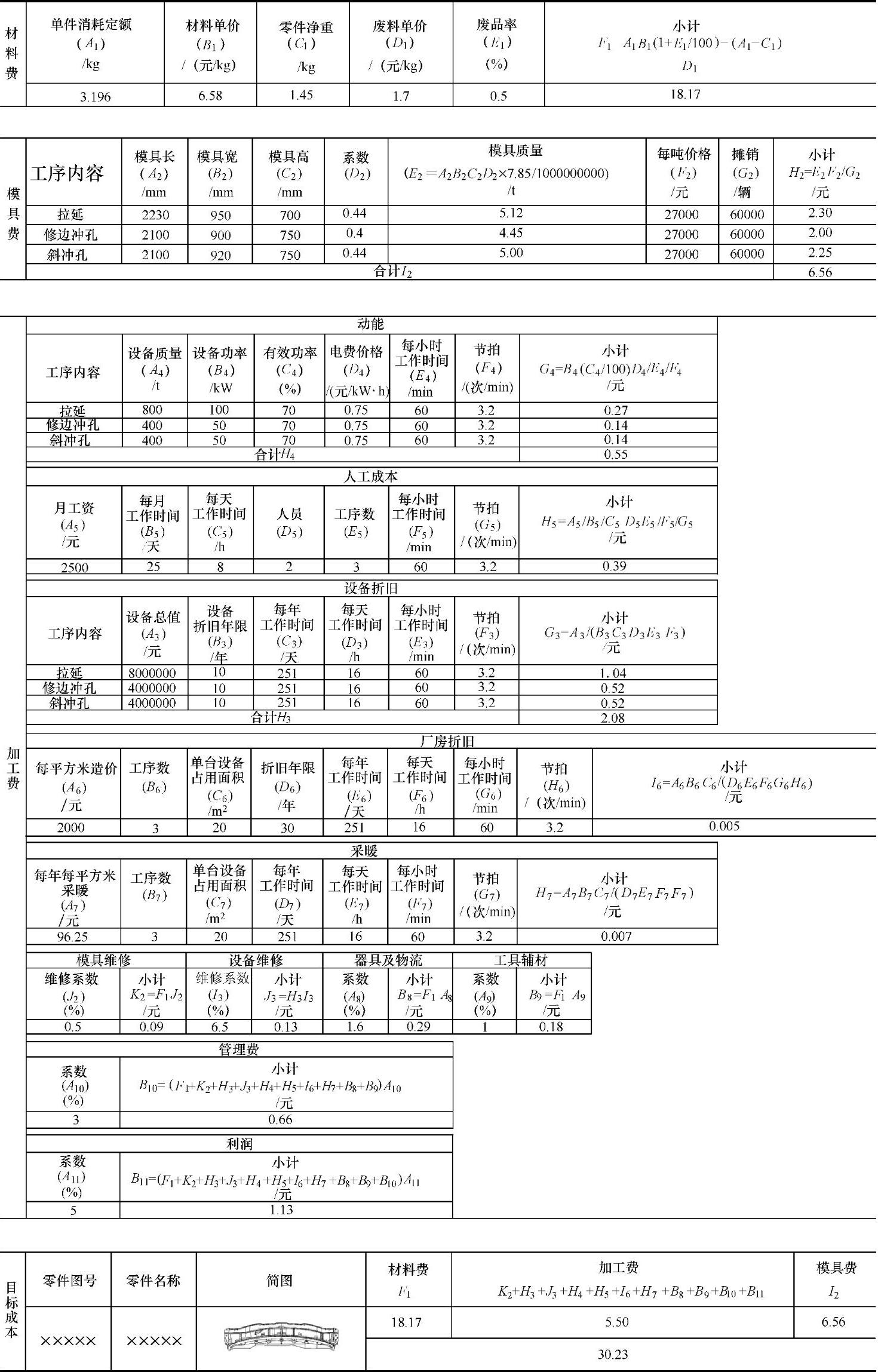

冲压件目标成本制定实例如表3-27所示。

表3-27 冲压件目标成本制定示例

(15)速算法。在不具备全部输入条件或者工作量巨大的时候,可以采用速算法,即

目标成本=材料费+加工费+模具费

1)材料费的计算同上,各种定额经验估算(不同类别、材料、形状、工艺制成的零件,有不同的材料利用率)

2)加工费用=材料费用×加工费用系数。冲压加工费用系数按照零部件大小及加工难易程度取0.2~1.0。

3)模具费用=模检具投资额/约定摊销数量。

4)其他费用包含在加工费用里,不另行计算。

2.焊接件目标成本的制订方法

(1)全成本算法。

目标成本=材料费+加工费+模具费+其他费用

其中材料费=组成焊接总成的各个部件成本(自制及外购材料费+辅助材料费)

加工费=各种焊接工时×单位工时费用

模具费=焊装所用夹具、检具费用/约定摊销数量

其他费用=(材料费+加工费+模具费)×(8%~13%)

(2)速算法。

目标成本=材料费+加工费

加工费=材料费×(10%~20%)(https://www.xing528.com)

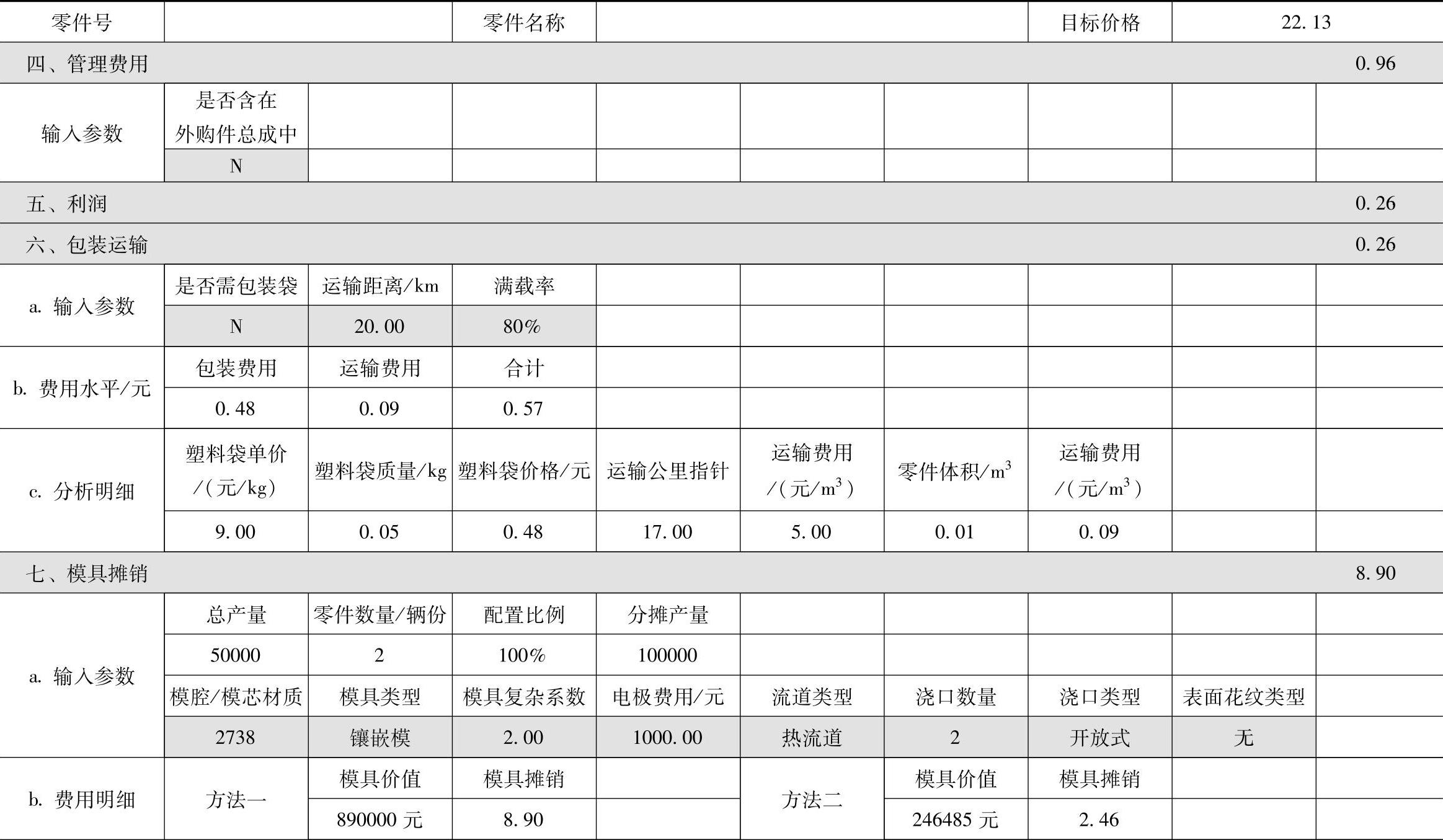

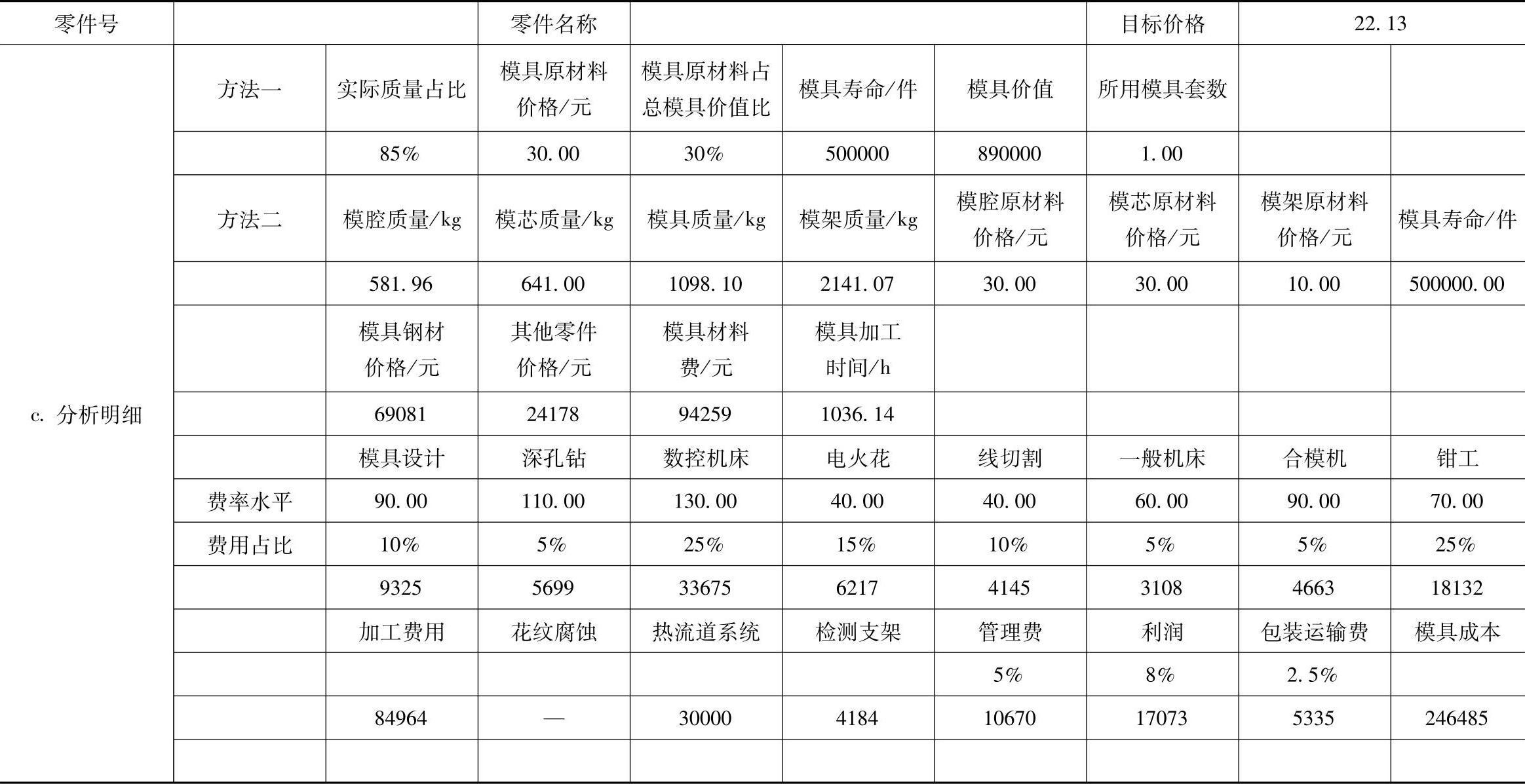

3.注射件目标成本的制订方法

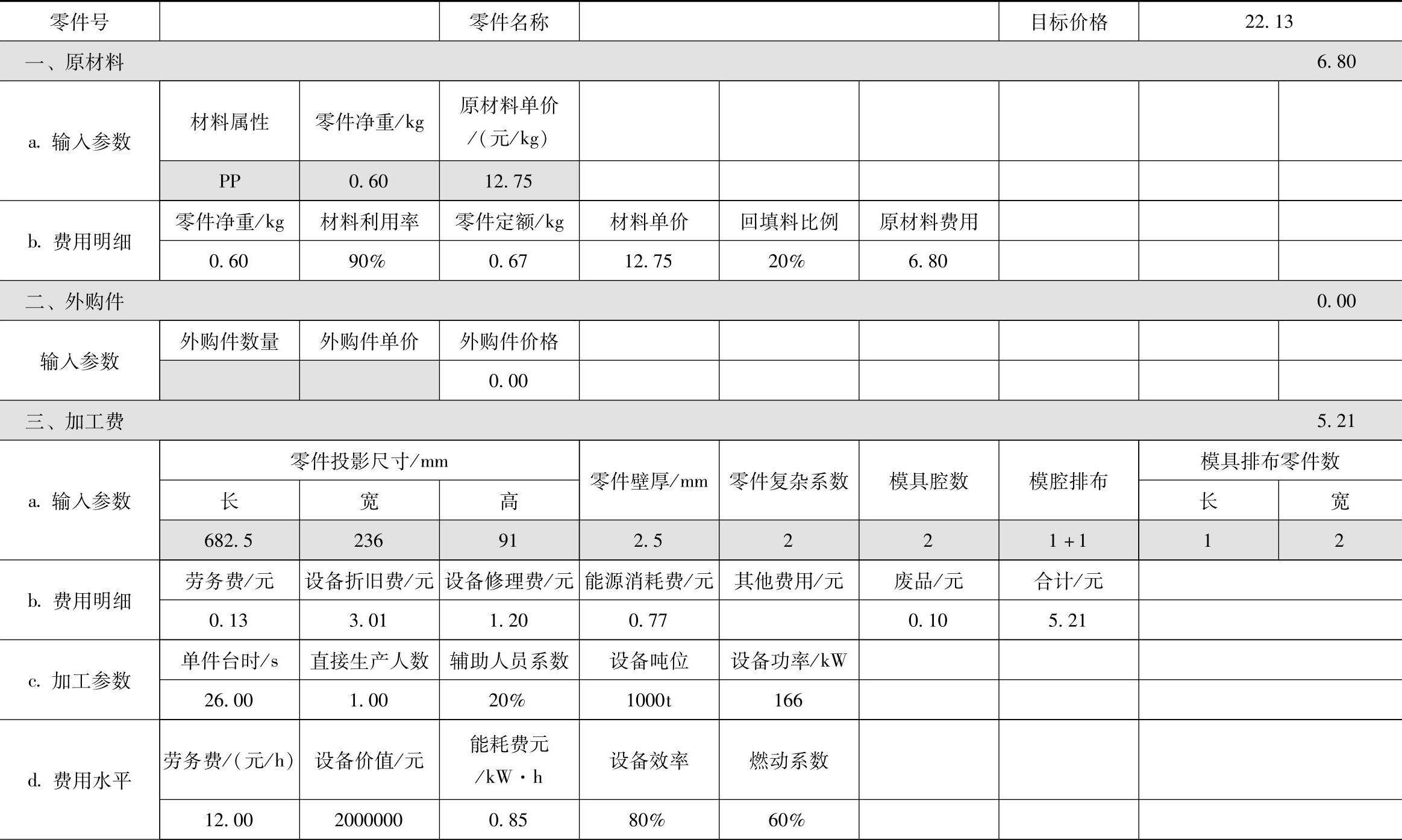

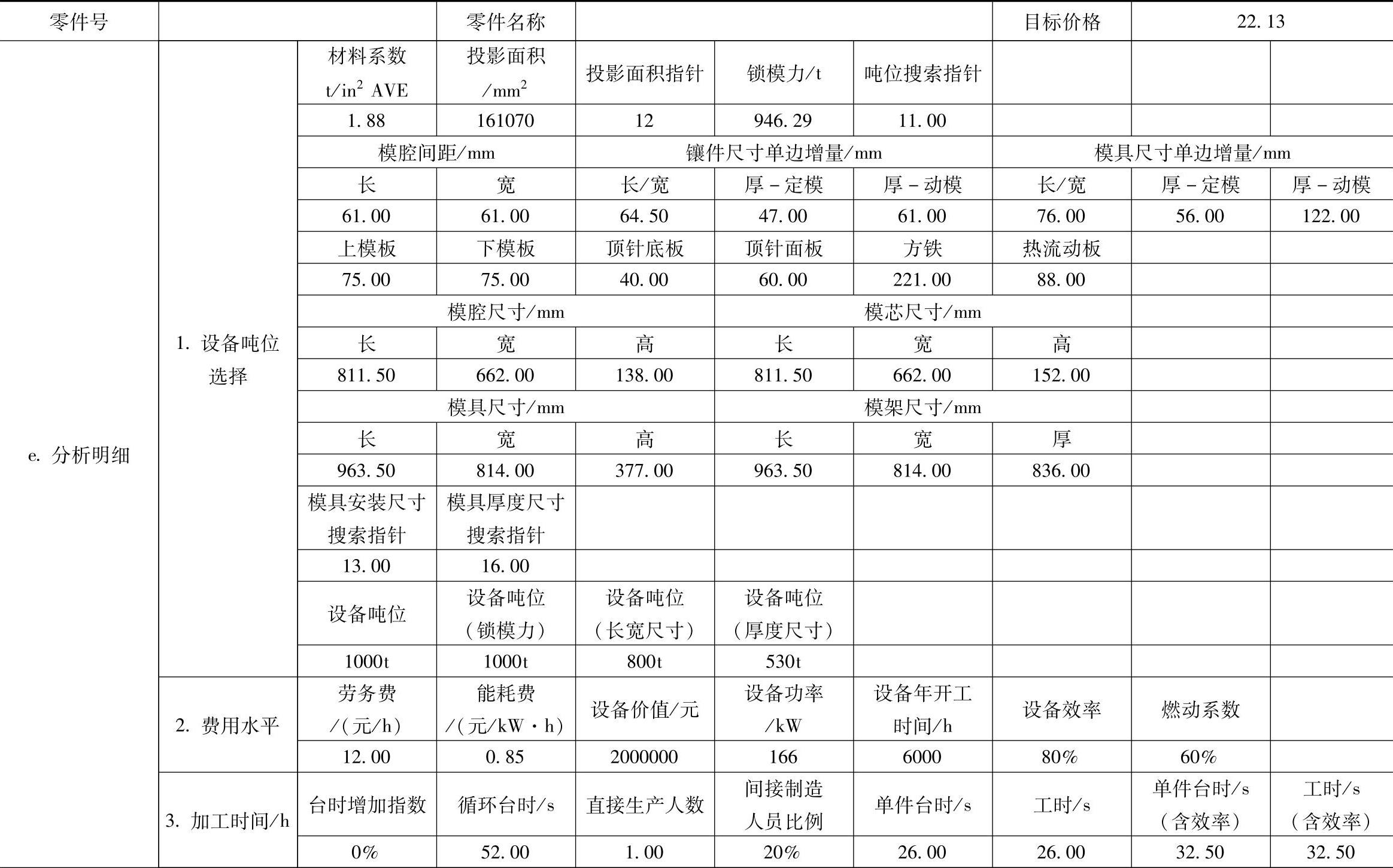

(1)全成本算法。全成本算法示例如表3-28所示。

(2)速算法。

目标成本=材料费+加工费用+模具费用

加工费用=材料费×加工费用系数

其中,加工费用系数按照零部件大小及加工难易程度取0.36~0.70。

模具费用=模检具投资额/约定摊销数量

可以按照摊销量大小速算模具费用,模具费用为材料费用的10%~20%。

其他费用包含在加工费用里,不另行计算。

表3-28 全成本算法示例

(续)

(续)

(续)

4.橡胶件目标成本的制订方法

(1)胶管类速算法。目标成本=材料费+外购件+加工费用+管理费及利润+模具费用+包装及运费

材料费=单位质量成本×零件质量

用在不同位置的橡胶件因材料不同、配方不同,单位质量成本不同,经验值是14~22元/kg,氟橡胶会更高。

橡胶件加工费用=炼胶费+成型硫化费

其中,单位质量炼胶费一般为0.5~1.0元;单位质量成型硫化费为5~10元。

管理费及利润=(材料费+外购件+加工费用)×(8%~13%)

若按10万辆分摊,则模具费占供货价格的2%左右。

包装及运输费用:北京以南为0.12元/(km·m3);北京以北为0.08元/(km·m3)。

(2)轮胎类速算法。材料费可按轮胎的实际质量计算,单位质量轮胎的材料费(含钢丝、帘线等)为16~18元,材料费占总供货价格的70%,即可测算轮胎成本。

也可按不同规格轮胎的实际价格进行比价。

(3)密封条类速算法。汽车挡水密封条的材料为EPDM橡胶,单位质量橡胶材料成本为14~16元。可根据口型、长度计算质量后,进行材料费计算,密度取1.3g/cm3。有钢带的密封条应扣除钢带体积,钢带按质量与单价单独计算,钢带单价在8元/kg左右。

炼胶费为1元/kg;硫化加工费为橡胶材料费的20%;管理费利润、包装运输均可按胶管的计算方法和取值计算。

若按10万辆分摊,则模具费占供货价格的2%。

5.电子元件目标成本的制定方法

电子产品的市场价格差异很大,为了保证使用性能的稳定,一般采用行业龙头价格或市场平均价格,关注此类产品的更新换代趋势及信息,其价格降幅甚至会超过50%。

6.其他功能总成目标成本的制定方法

其他功能总成的目标成本,可拆解成各个类别单件目标成本,再合计。

通常是根据同类技术水平产品的功能差异、质量差异制定目标成本。

随着各种物料价格及加工工艺方法的变化,以上速算模型的系数及标准需要根据市场变化时时更新。

7.其他方法

除了应用以上模型外,在具体制定零部件目标成本时还有很多种方法。

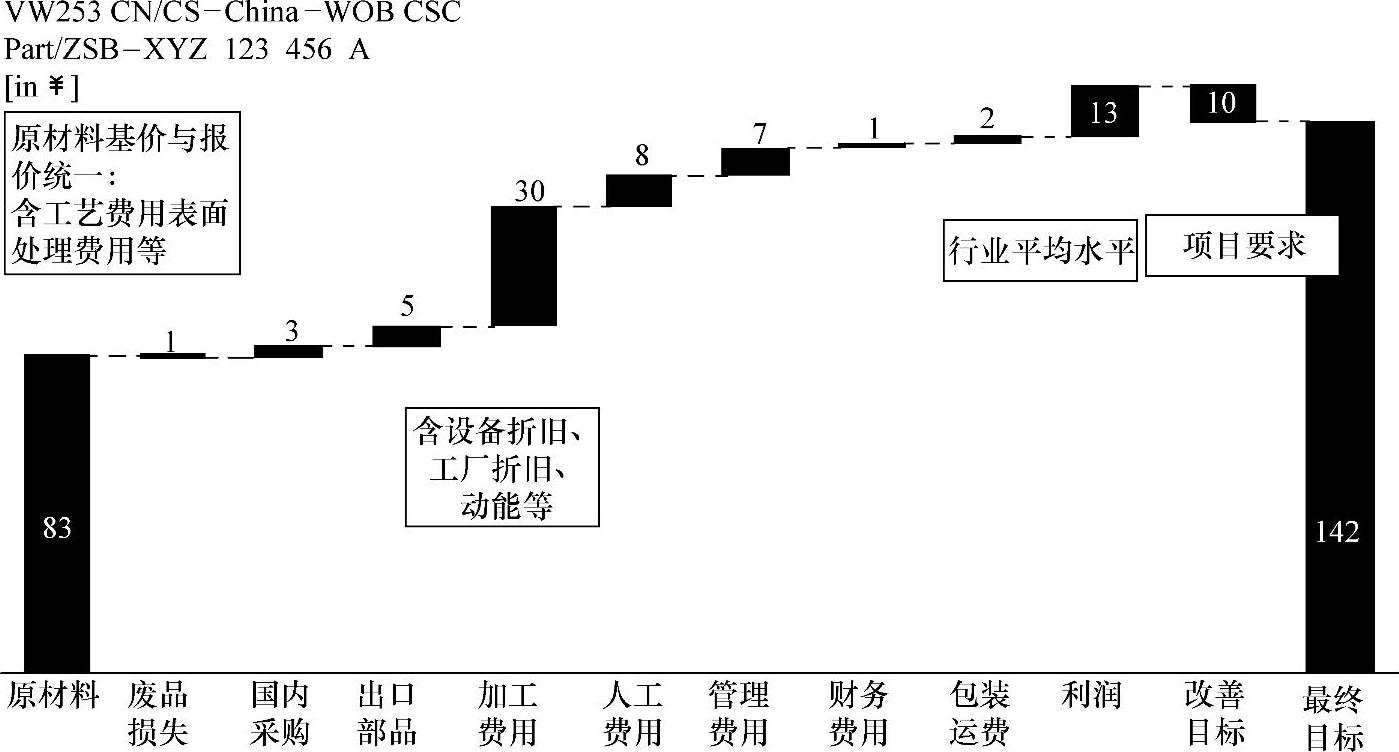

(1)正向成本分析法(成本推导法)。正向成本分析法示例如图3-17所示。

(2)类比法(适用于玻璃、密封条、胶管、功能总成等)。玻璃一般对比曲率、厚度、面积;密封条、胶管类一般对比口型、材料、长度、质量等;功能总成稍微复杂一些,其示例如图3-18所示。

图3-17 正向成本分析法示例

图3-18 成本类比法示例

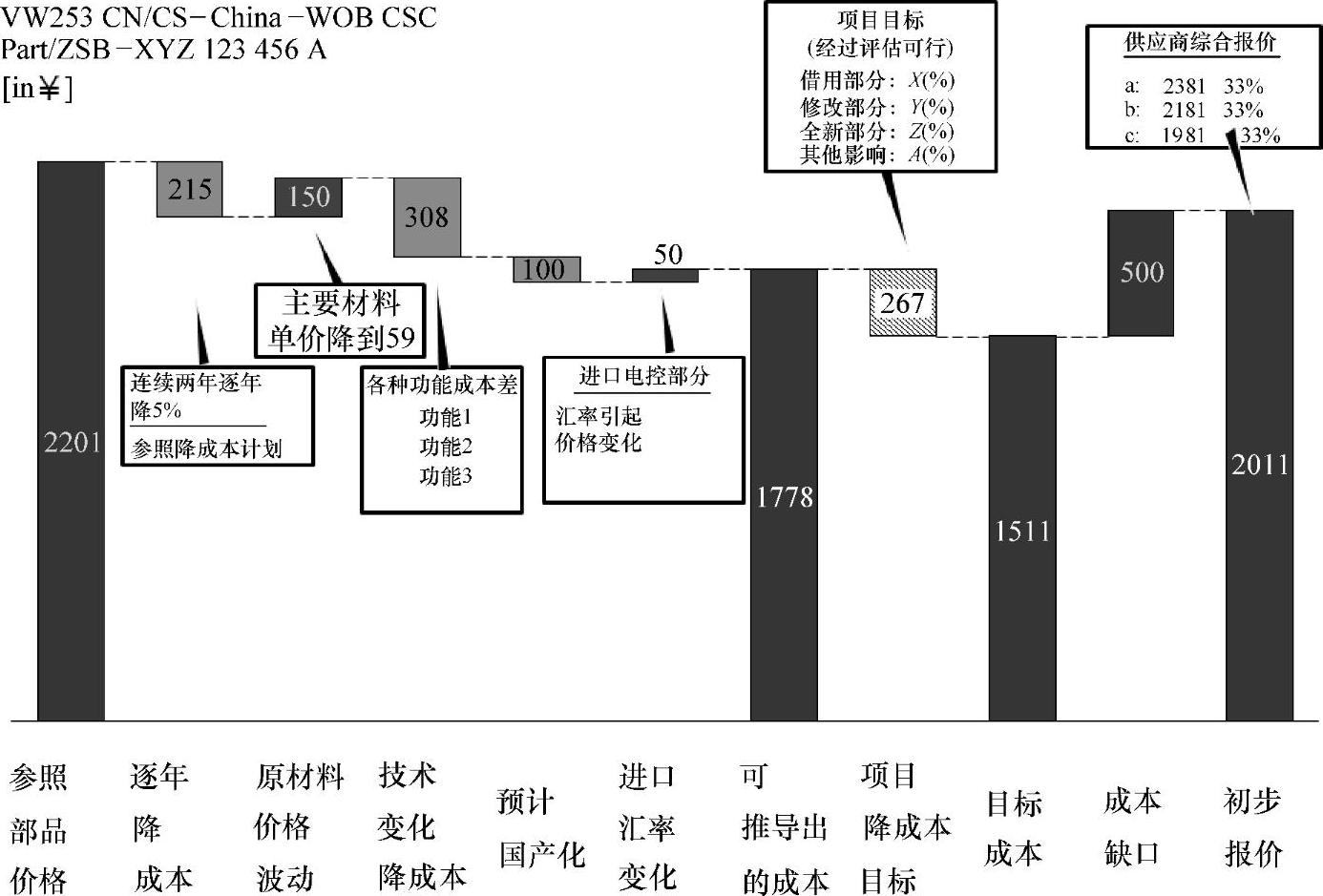

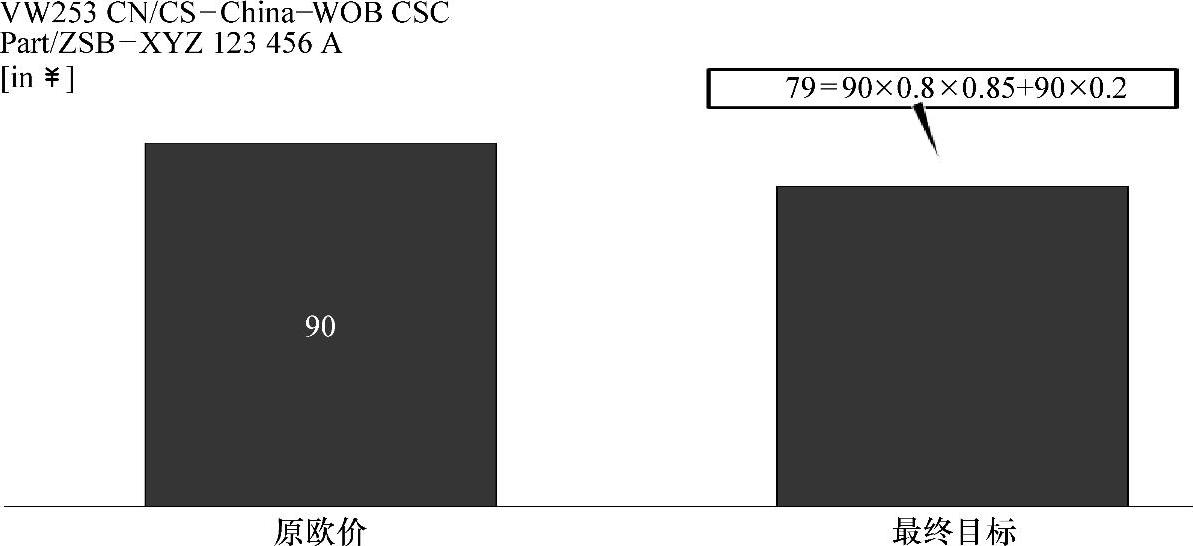

(3)进口零部件国产化法。进口零部件国产化法如图3-19所示:

说明:国产化率为80%,新价格=原价×80%×国产化价格比例+原价×20%

(4)千分率法。把整车材料成本总数设为1000,不同功能总成根据以往经验和重要度分出不同的千分率,此模块或者此零部件目标成本=总目标成本×千分率。

图3-19 进口零部件国产化法示例

(5)比例法。

零部件目标成本=估算成本×项目的降成本比例目标

说明:一个零部件最终目标成本的制定有时会是几种方法计算后的综合结果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。