对于汽车制造企业来说,需要掌握汽车零部件成本核算方法,既用于所采购零部件的价格估算、谈判、最终定价,也用于零部件对外销售的定价;作为供应商,则用于确定其他企业的供货价格、市场配件的销售价格。

按照成本及价格构成理论来说,产品的销售价格=材料成本+制造费用+期间费用(管理费用+销售费用+财务费用)+合理利润。

不同主机厂及供应商采用不同的表格及形式,但都遵循这种完全成本加利润的规则。

对成本及价格的几点理解:

1)成本核算的过程就是成本细分的过程。

2)成本不是算出来的,更不是“砍”出来的。

3)成本是一个企业乃至整个供应链竞争力的体现。

4)定价就是尽量趋近成本+适当利润。

5)最重要的是供应商能够持续地以具有竞争力的价格生产符合质量的零部件。

6)基于成本的定价策略并不适用于所有的汽车零部件产品。

以下为几种方法举例。

1.丰田模式(丰田八张表)

日本丰田汽车公司是世界上成本控制工作做得比较好的企业,随着丰田与国内厂商的合资,它的成本管理理念和方法也逐渐在国内汽车厂内得到应用。它是用八张表把一个零部件的成本进行解析,有汇总,有分解。

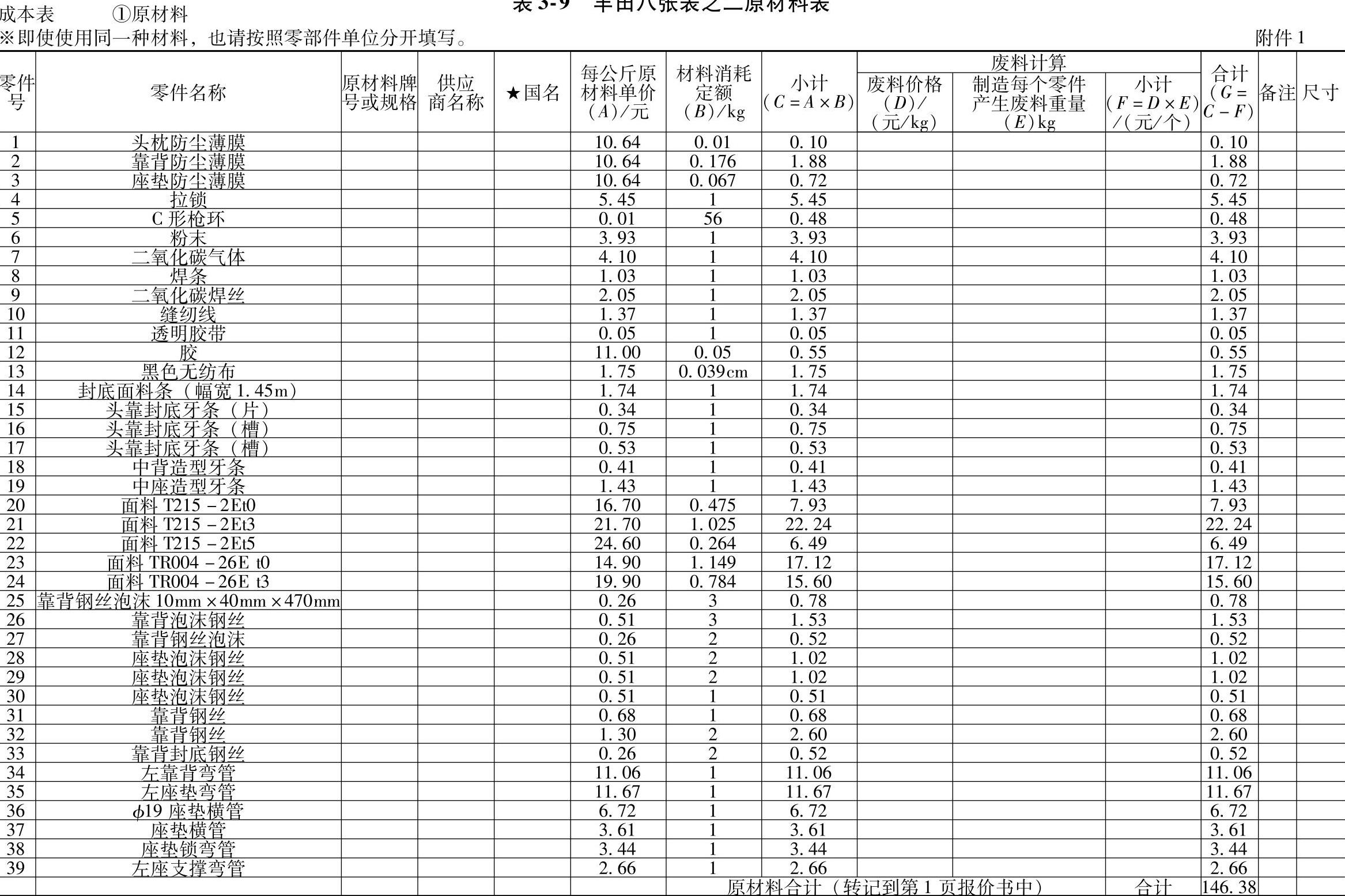

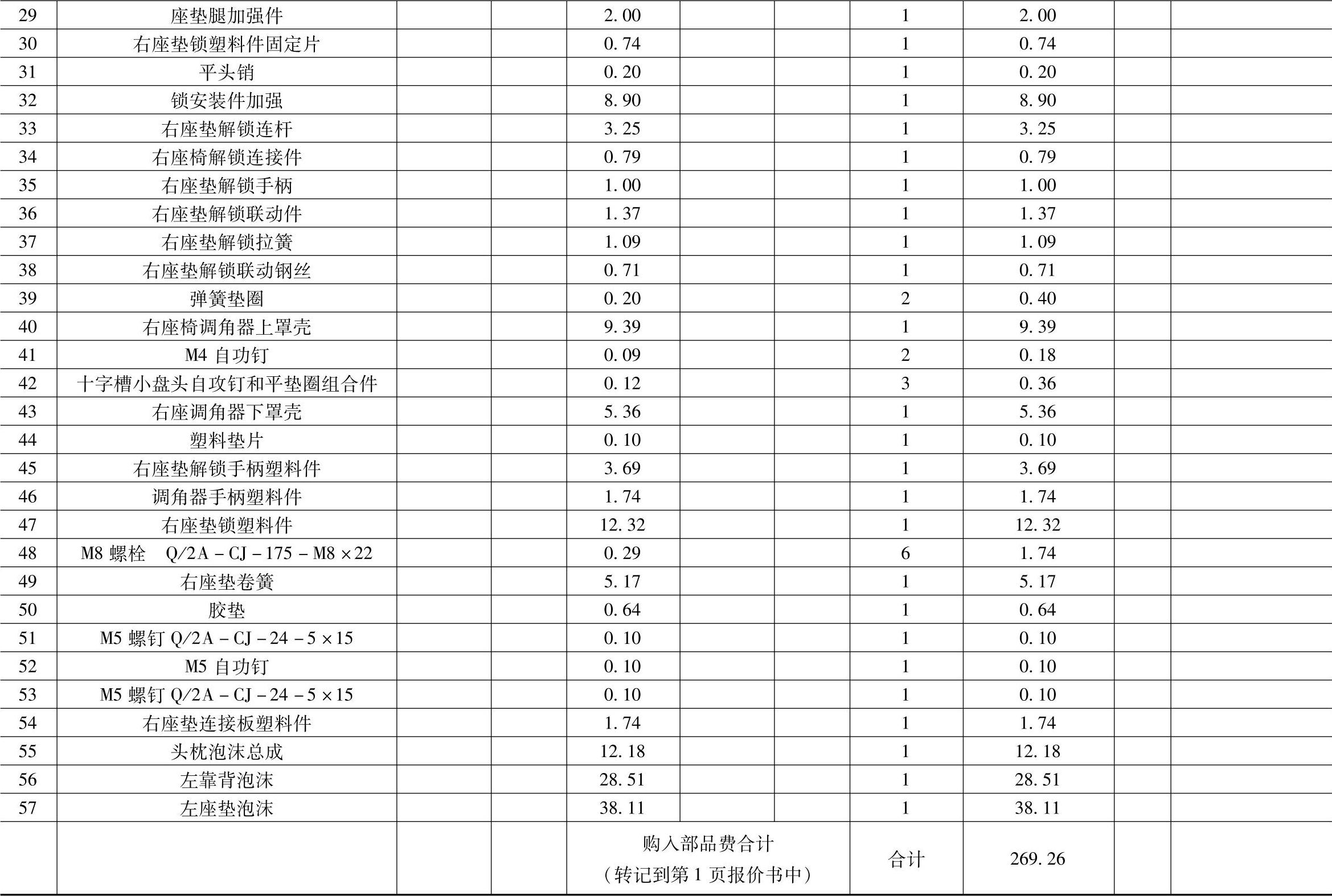

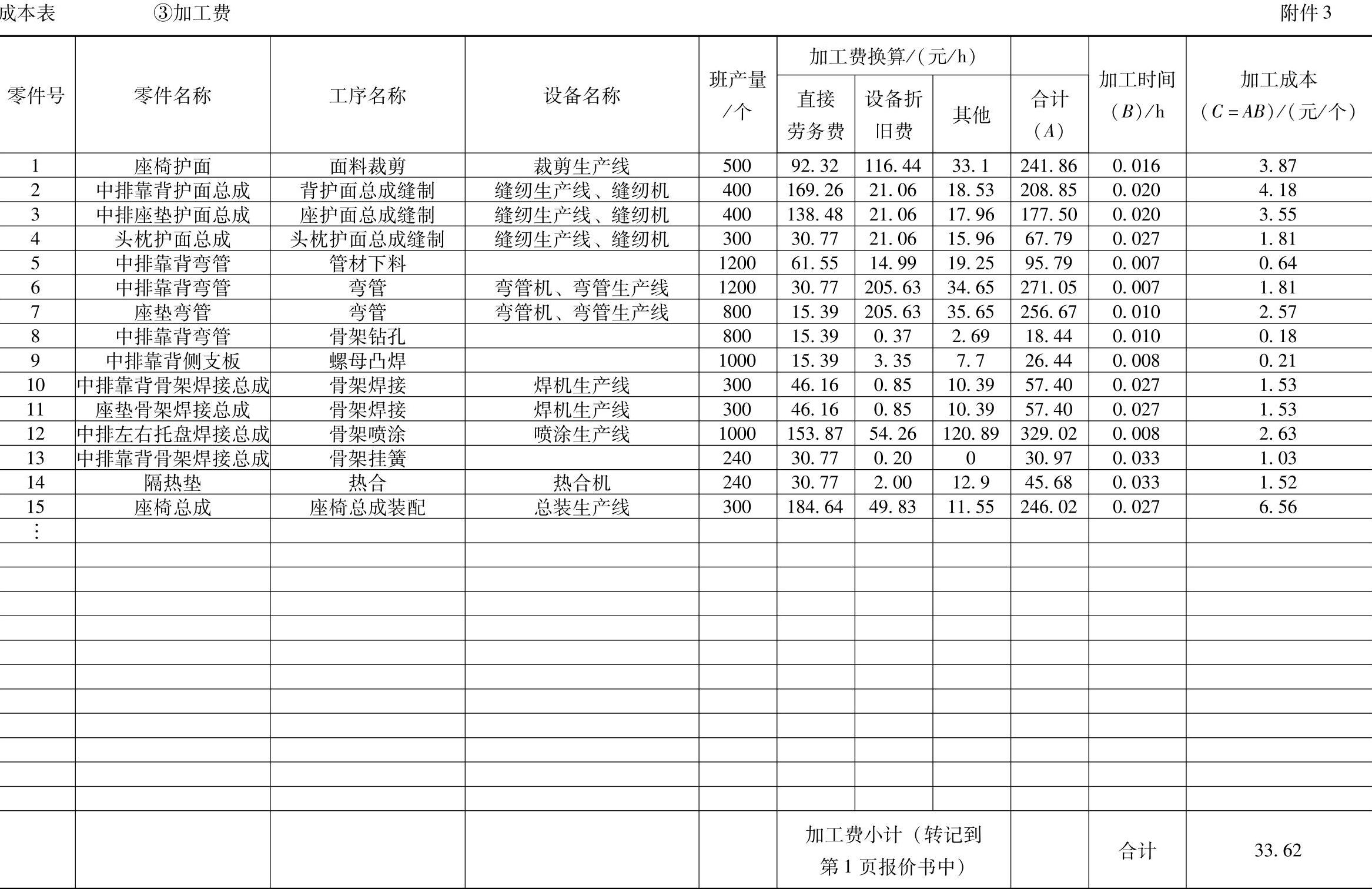

(1)图例。丰田八张表如表3-8~表3-15所示。

表3-8~表3-13为“座椅总成”成本分析示例。

表3-14和表3-15为“装饰板”成本分析示例。

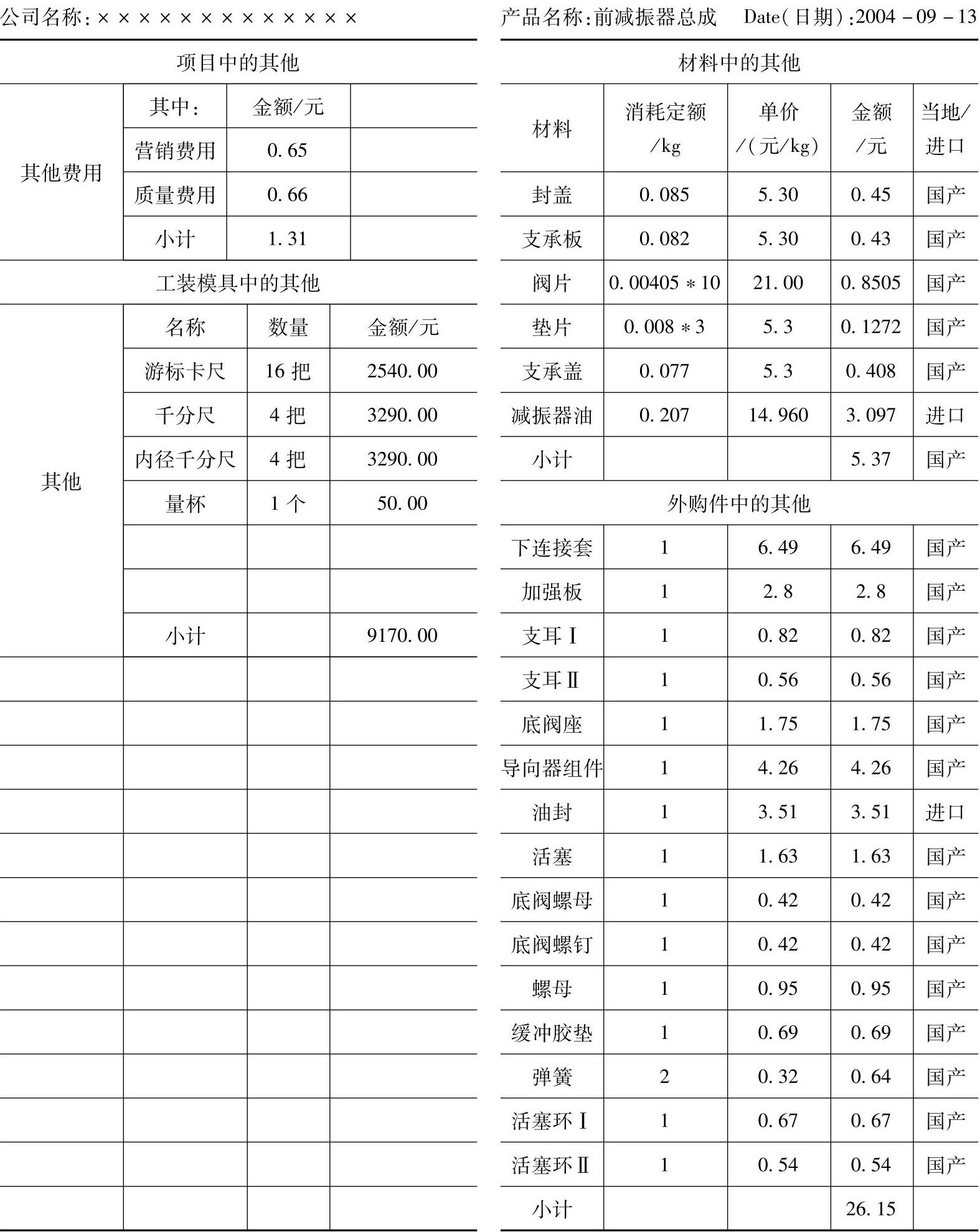

表3-8 丰田八张表之一汇总表

表3-9 丰田八张表之二原材料表

表3-10 丰田八张表之三外购件表

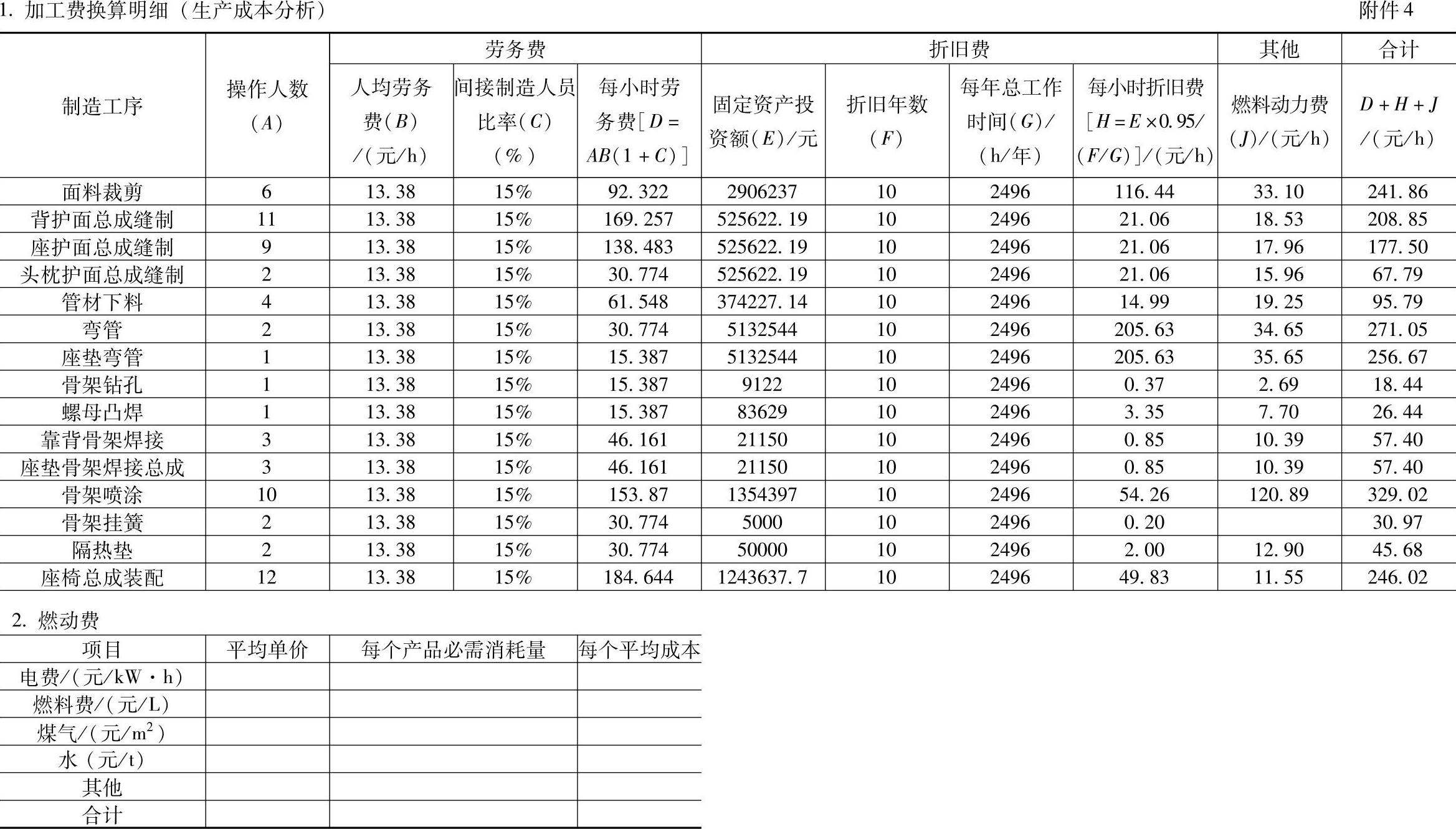

表3-11 丰田八张表之四加工费用汇总表

表3-12 丰田八张表之五加工费明细表

注:1.设备折旧年数按10年。

2.厂房折旧年数按20年。

3.预计净残值率均按5%计算。

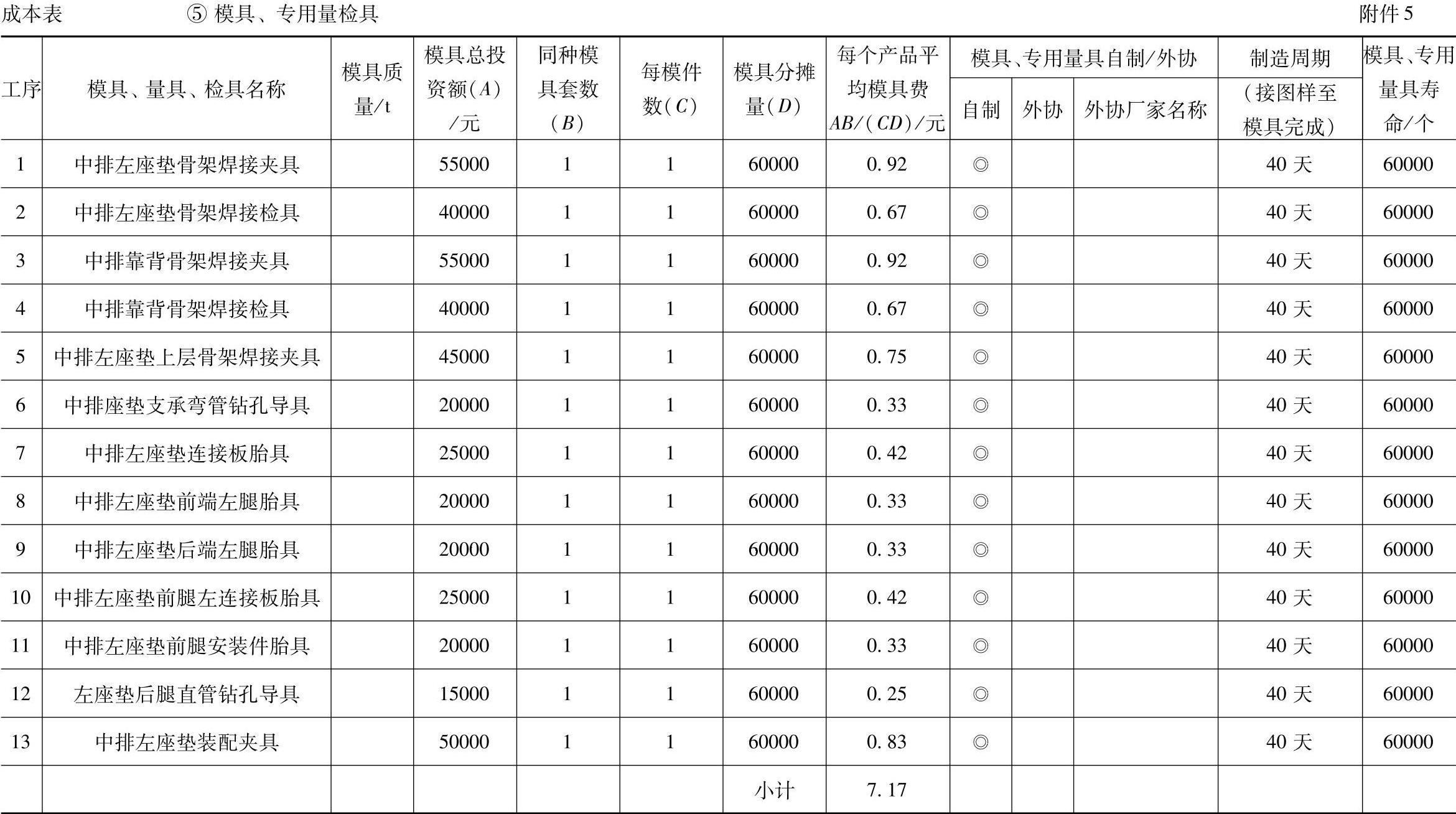

表3-13 丰田八张表之六工装费用表

注:1.“每个产品平均模具费”摊销方式按照子公司报价条件中规定的方式计算。

2.本表只针对用于生产该系列产品的专用模具费、量具和检具费用;对于通用设备、量具,不能以模具费、量具费的形式进行支付,而应计入一般管理费中。

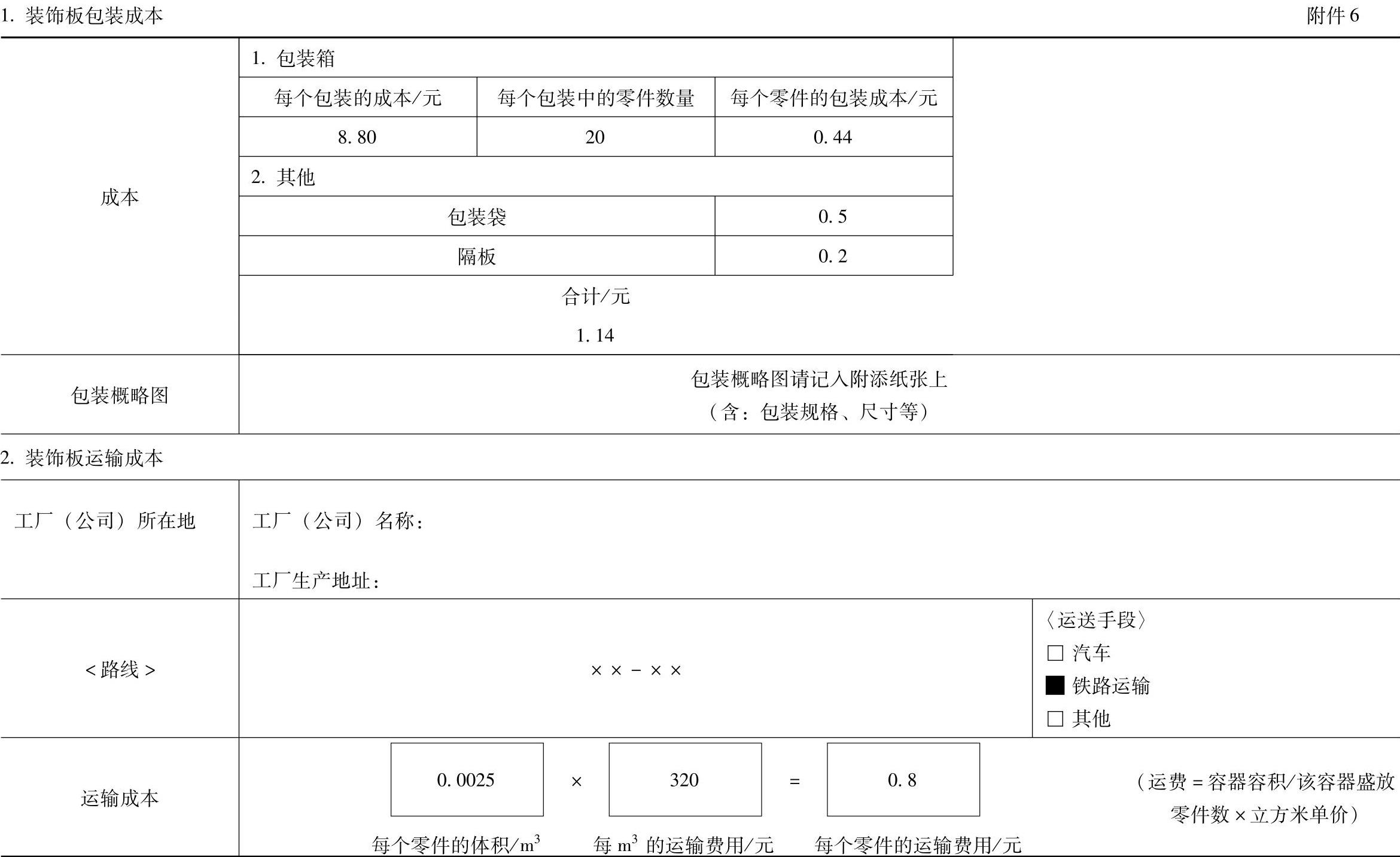

表3-14 丰田八张表之七包装运输成本表

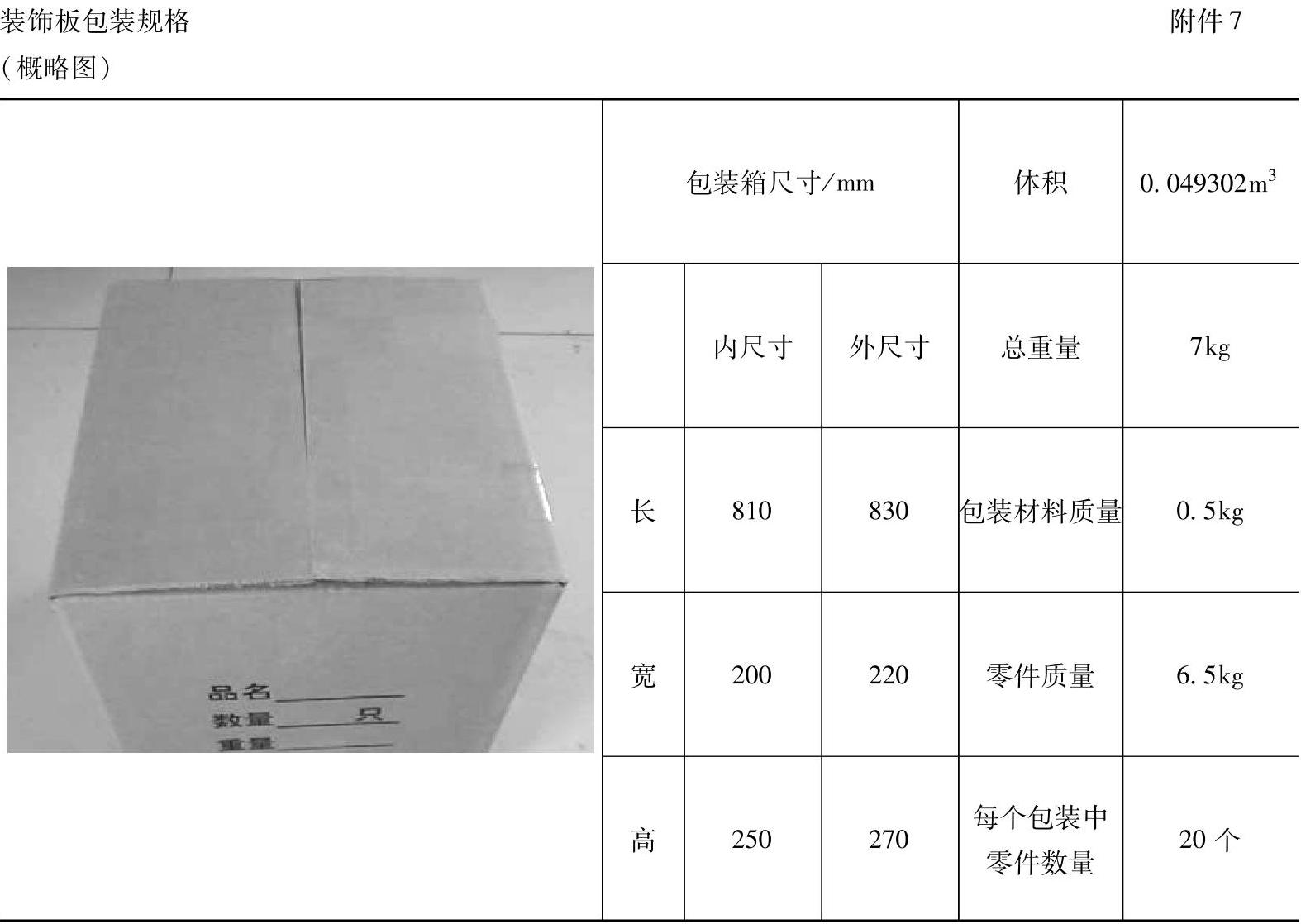

表3-15 丰田八张表之八包装规格表

(2)报价单特点。

1)项目细化。项目细化为原材料、进口外购、国产外购、加工费用、加工核算、模具工装、包装运输,使供应商隐藏利润比较困难。

2)环环相扣,互相制约,如年工时与小时产量。

3)人工、折旧、摊销、产量的计算均以小时(h)为单位,避免了供应商重复摊销。

4)对成本核算人员知识面要求相对较高(商务、管理、技术复合型):

①掌握相关行业价格信息。

②掌握有关零件材料、技术和生产工艺知识。

③具有积累成本的能力。

④具有发现问题和解决问题的能力。

(3)分析报价单各项目的注意事项。

1)原材料部分的核算。

①掌握各种常用材料及废料市场行情的变化,具备了解材料及废料市场价格的手段和条件。

②现场考察和下料卡结合,计算材料消耗定额。

③分工序称重,计算废料。

④注意成双生产或一模多腔生产的材料消耗计算。

⑤掌握常用材料的性能、用途,能够提出材料改善建议。

⑥帮助供应商节约降耗,提出降低各种消耗建议(如材料套裁等)。

2)进口部品成本的核算。

①具备进出口常识,掌握报关单的分析方法;熟悉海外物流、国内物流、关税及税则、汇率、通关、代理相关知识。

②了解分管产品国际市场价格(如国际贵金属交易价格、大宗产品国际价格等)。

③进口环节控制。

④联合进出口公司进行关税、税则分析与控制。

⑤注意汇率变化。

3)国内外协件成本的核算。

①外协件按小总成进行八张表核算。

②原则上现地现物核算,除非很了解二级供应商(二级供应商核算会有很多收获)。

③外协件的利润等不参加增值的部分,在计取费基数时扣除。

④外协产品细化算到原材料级别,标准件可以用经验值。(https://www.xing528.com)

⑤供应商提供的采购发票是定价时的一个参考,但不能完全依赖于它。

⑥可以根据对资源的掌握情况和二级供应商情况,提出更换二级供应商申请。

⑦原则上更换供应商应达到20%以上降幅,这样才有意义。

⑧由于更换成本高,建议二级供应商价格控制在量产前开始。

4)加工费的核算。

①实测现场数据,如人员数量、设备型号、功率、年限、工序节拍、辅助人员/工艺、损耗等。

②审核供应商提供的数据、资料,如设备采购原值、影响成本的特殊特性、当地能源单价、人工工资平均值等。

③观察数据,如工人休息时间、班次、工人任务指标、生产布局合理性、人员安排合理性、企业总纲领、各主机厂产品供货份额。

④提出降低能耗的建议,如能源波谷价格、低耗能设备应用等。

⑤成本核算人员的必备工具有电子秤、秒表、相机等。

5)工装模具费用的核算。模具、工装、设备费用应该是前期采购的控制重点。

①掌握各种模具(国产/进口)费用的基本核算方法。

②掌握各种模具(不同种类、不同尺寸、不同质量)的价格经验值。

③明确费用摊销方式(年度、数量、一次性支付等)。

④招标确定模具价格。

6)包装运输费的核算。

①掌握各种包装材料的市场价格。

②将运输费用控制在经验值以下。

③优先采用联合运输。

④掌握比较优秀的物流资源,对于核算高于市场价的运输单位,随时要求供应商予以更换。

7)总表的核算。

①管理费、利润根据企业性质、产品附加值、技术水平可以取值不同,但不能超过上限。

②模具、包装运输、仓储不计入取值基数。

③进口件无技术提成费;国外技术支持的国产化件,其技术提成费可酌情考虑。

④其他各项进行公式链接计算总价。

⑤注意避免人为的计算“错误”。

(4)寻找供应商隐藏利润的方法。

1)通过“四比一分析”寻找隐藏利润,即比FOB、比目标价、比意向价、比同类产品,分析报价单。

2)进行整个供应链管理-二级供应商价格控制。

3)不断积累、总结经验数据,并进行对比。

4)了解各相关行业信息。

5)选择合适的供应商,熟知所采购的产品。

6)通过竞标方式选择供应商及价格。不同公司的相互竞争,会带来以下好处:

①在成本、技术和开发等方面,整体水平得到提高。

②采购人员可以掌握供应商的实力状况。

注:此部分内容参考中国第一汽车集团公司采购部编写的“成本核算培训资料”。

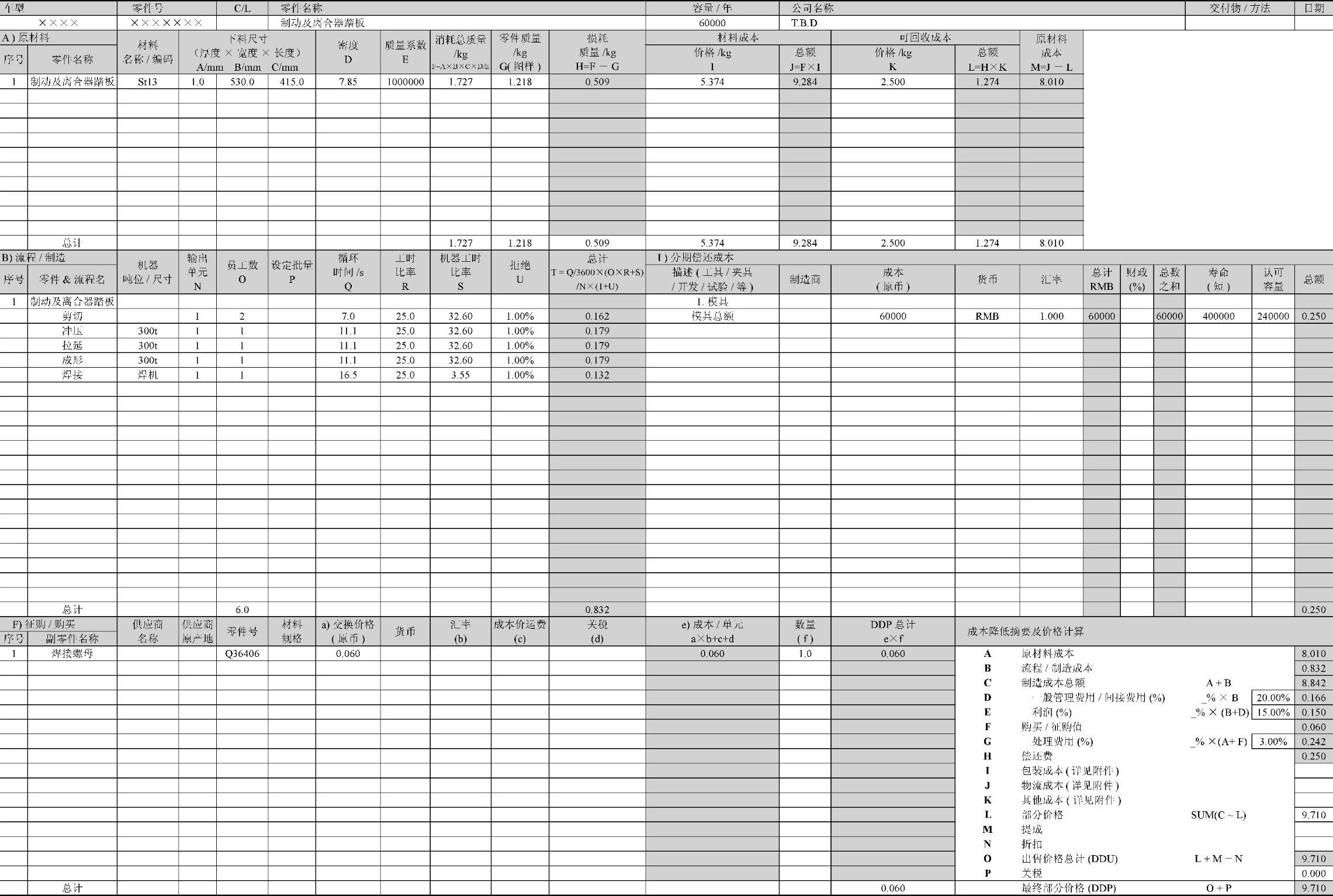

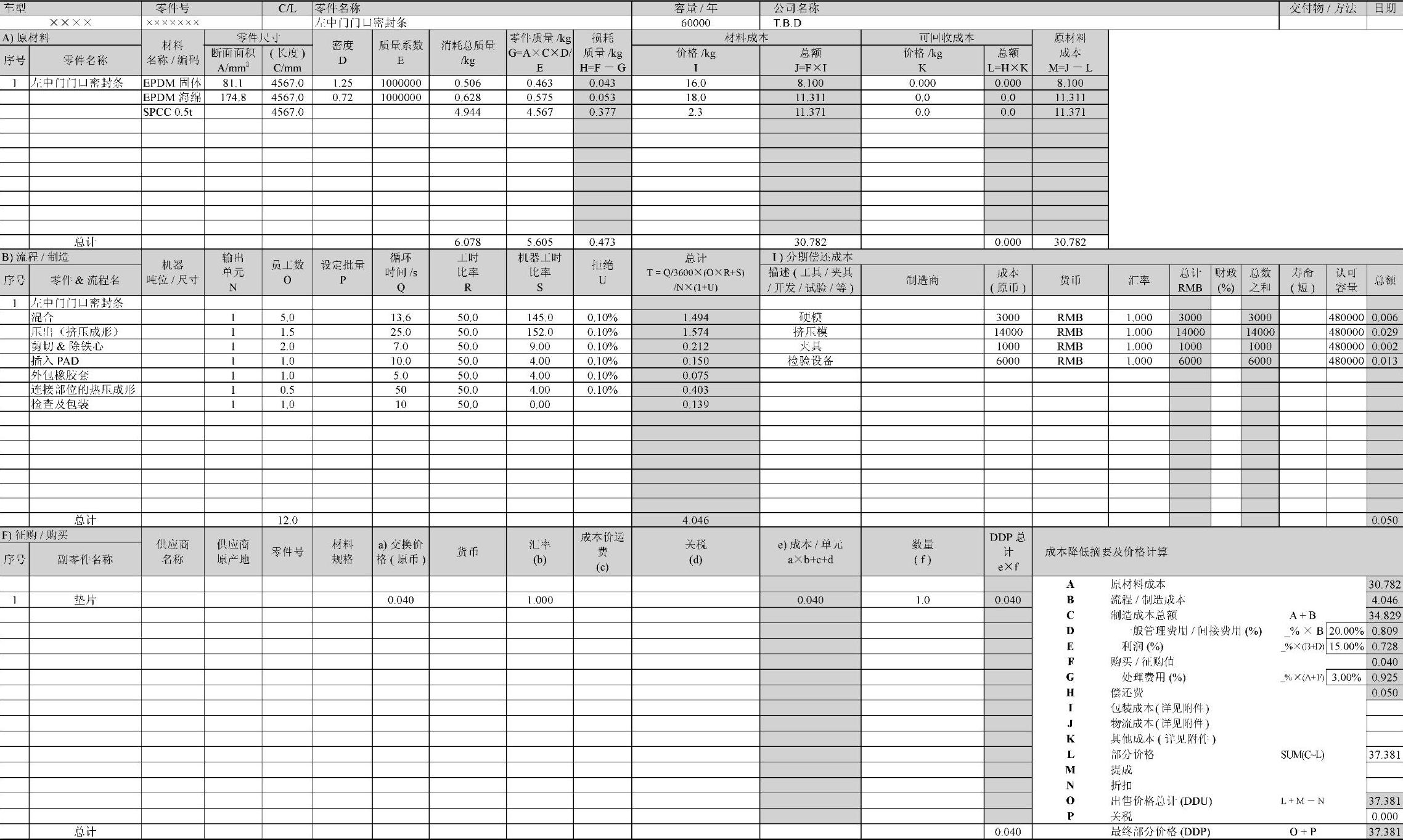

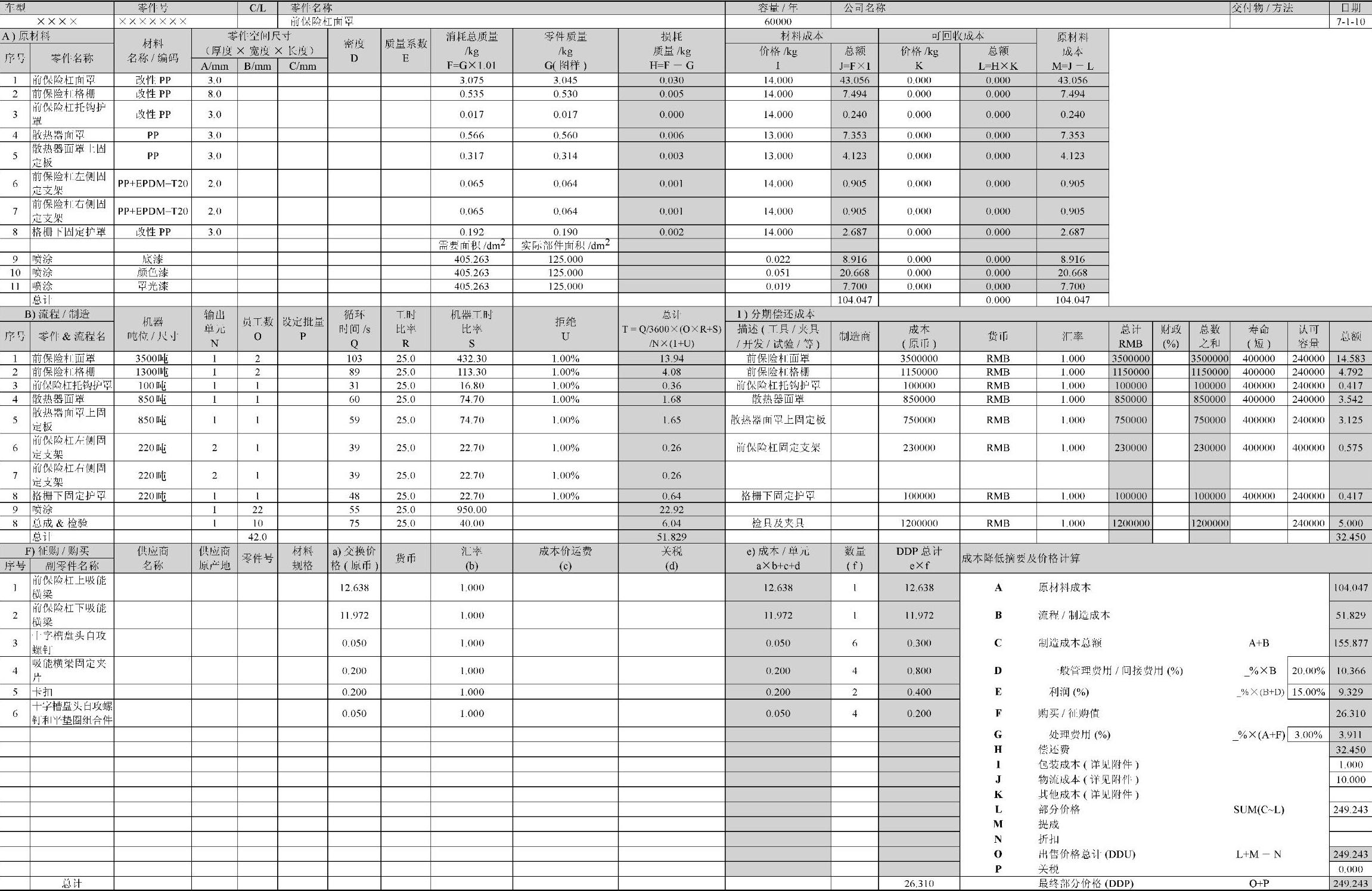

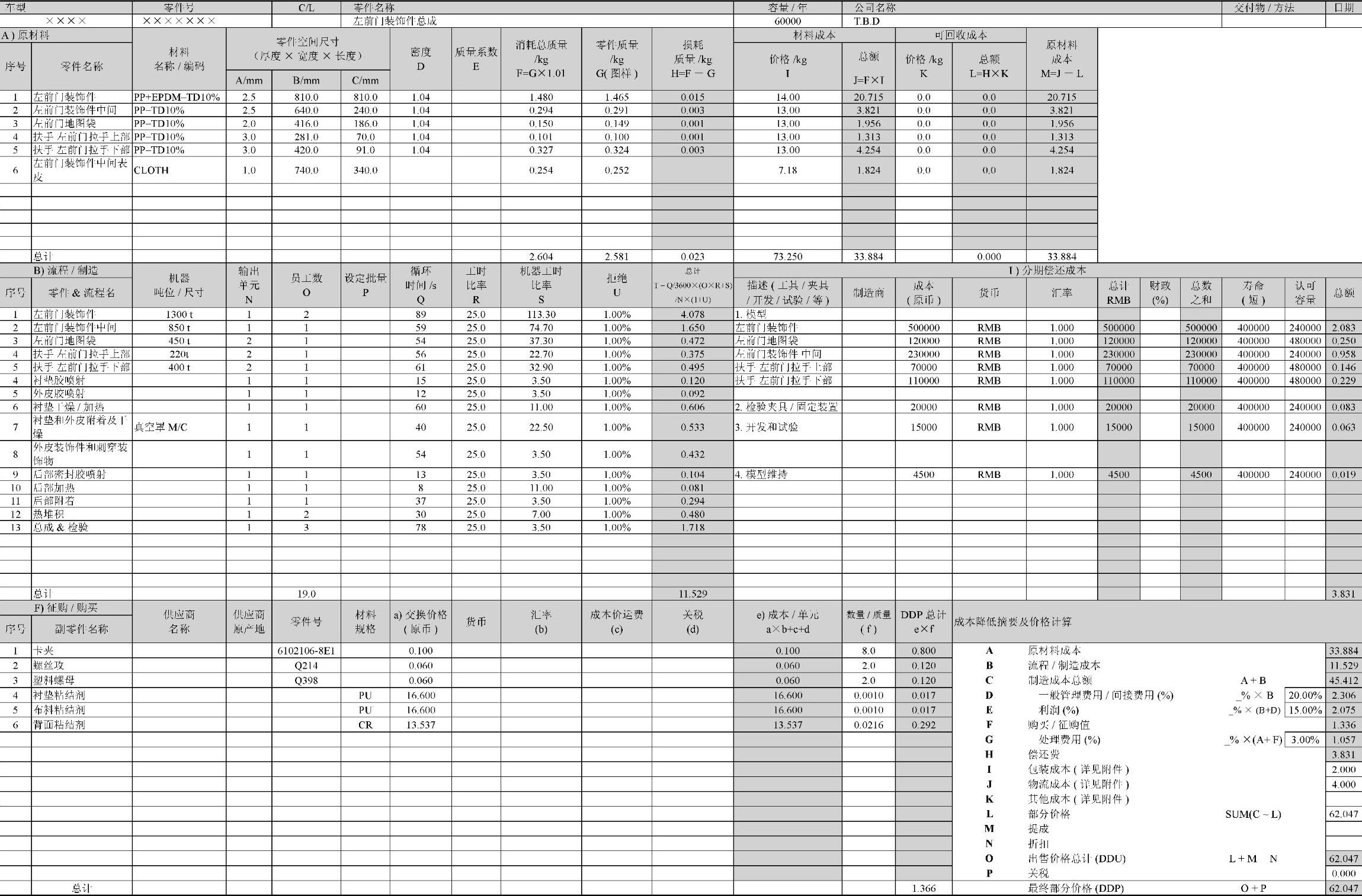

2.韩国VENS公司成本核算模式

韩国VENS公司成本核算模式如表3-16~表3-22所示。

注:以下表格内数据差异为四舍五入显示的原因。

表3-16 冲压件示例

表3-17 橡胶件(密封条)示例

表3-18 塑料件(保险杠)示例

表3-19 塑料件(前门内饰板)示伊

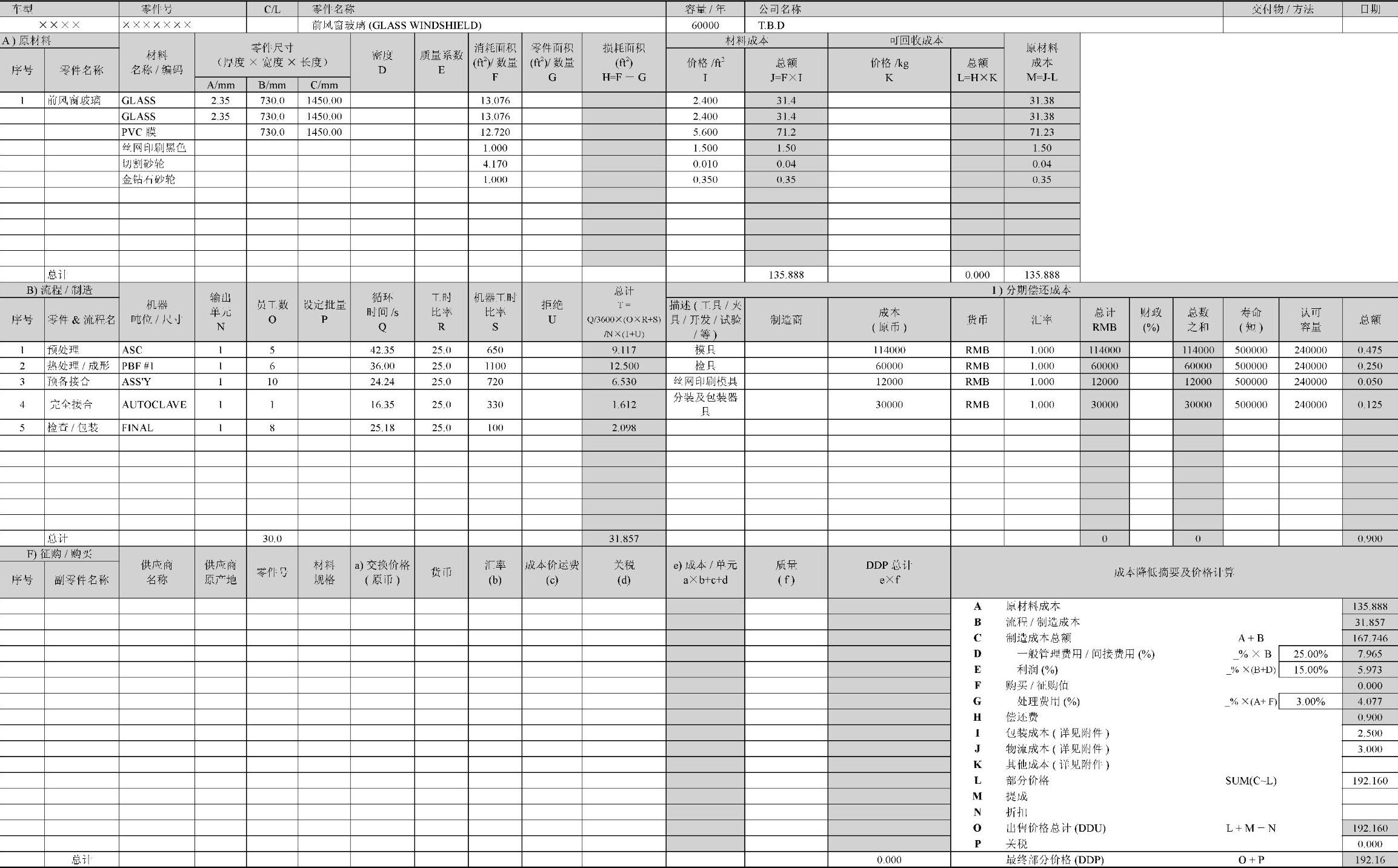

表3-20 玻璃(前风窗玻璃)示例

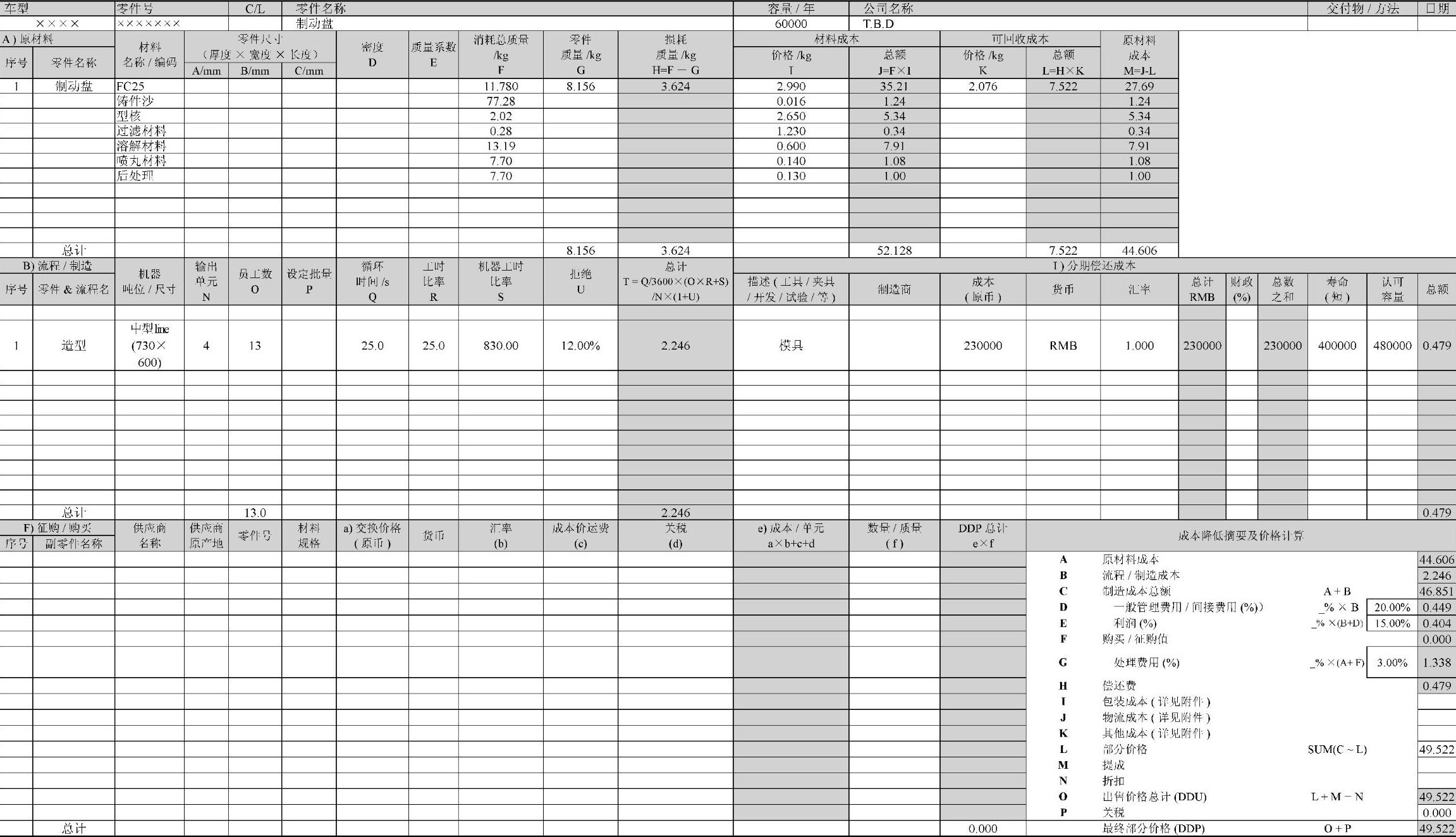

表3-21 铸件(制动盘)示例

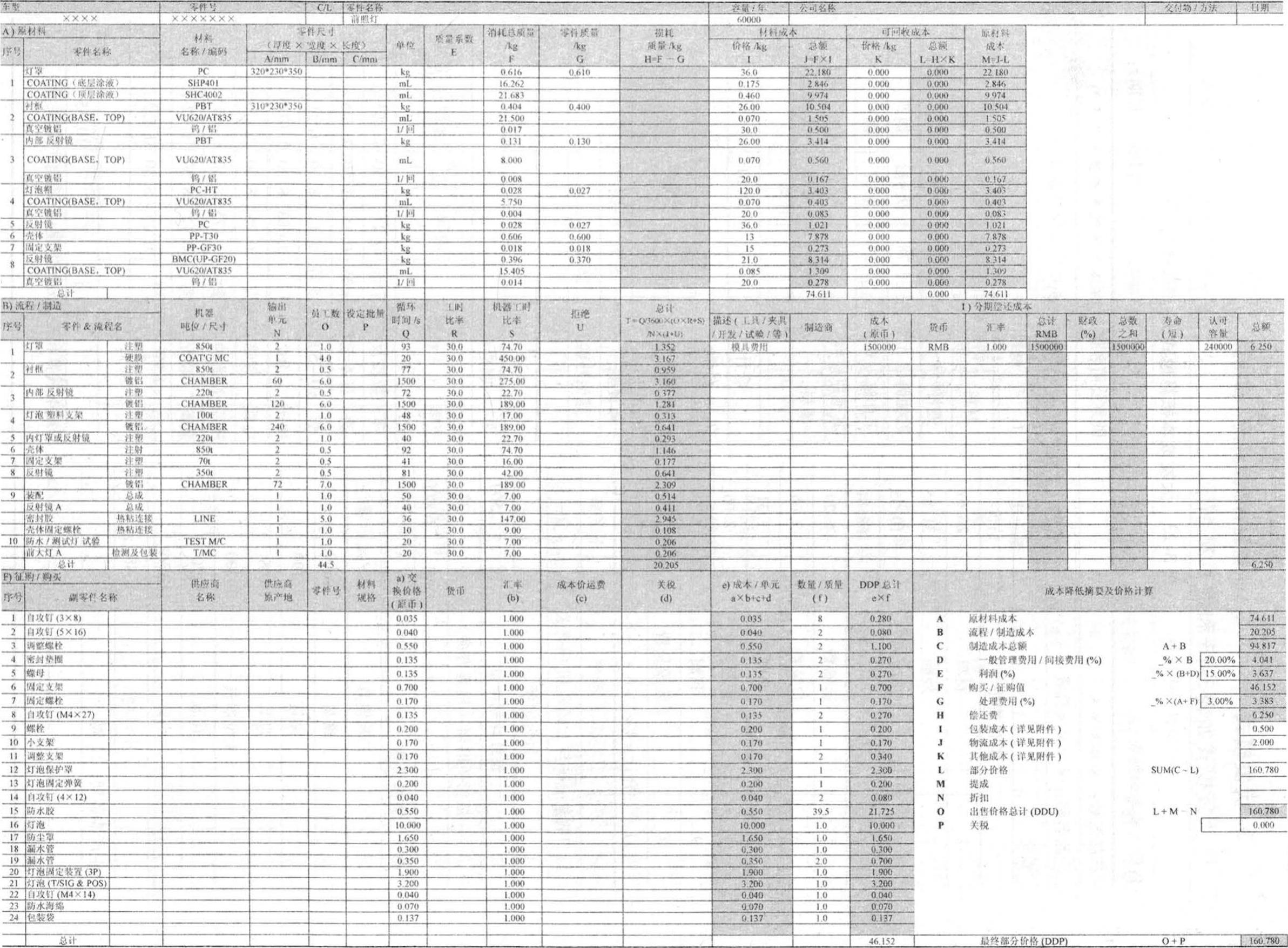

表3-22 功能总成(前照灯)示例

3.大发模式

大发模式如表3-23和表3-24所示。

表3-23 大发成本核算模式1

表3-24 大发成本核算模式2

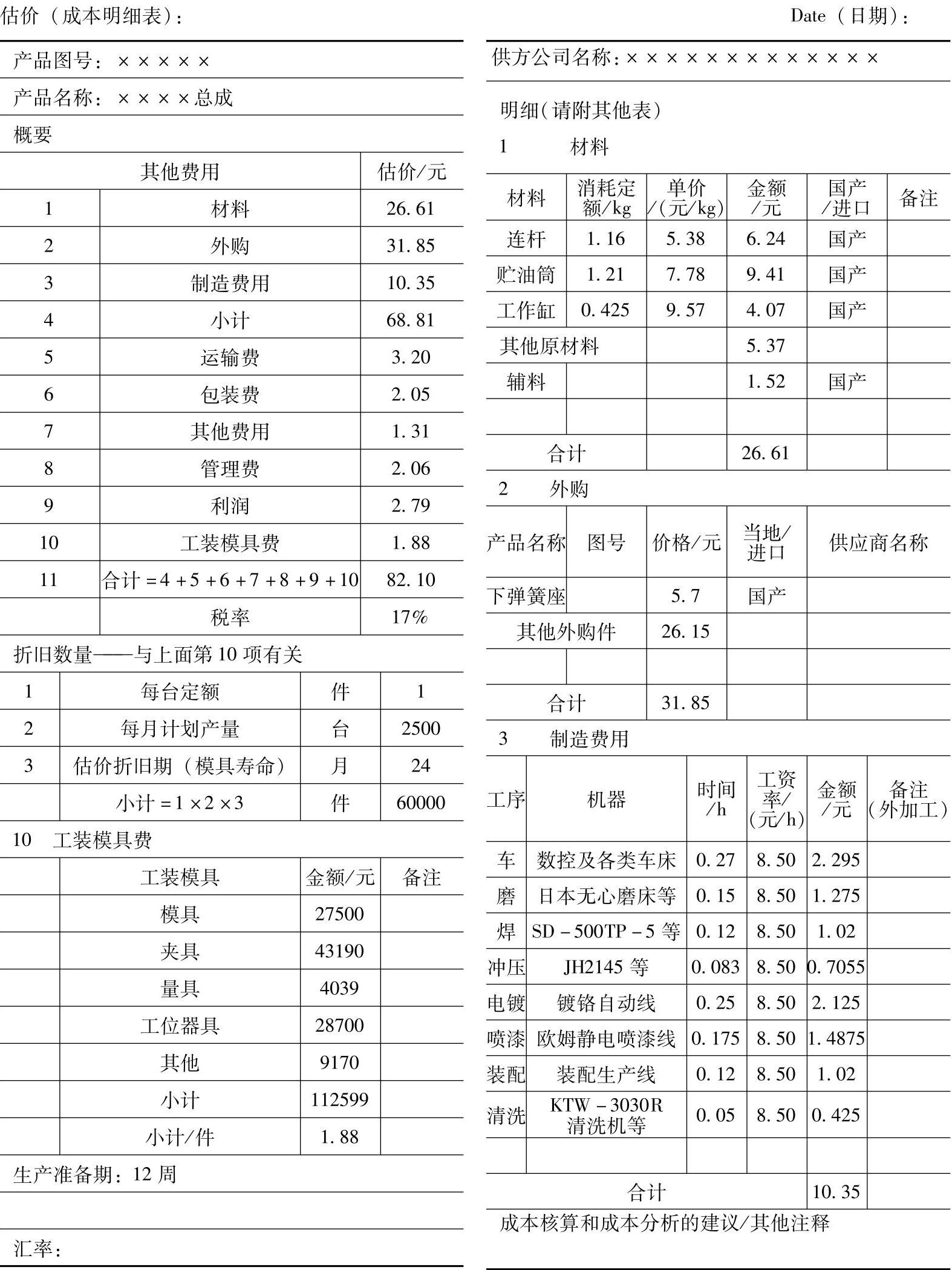

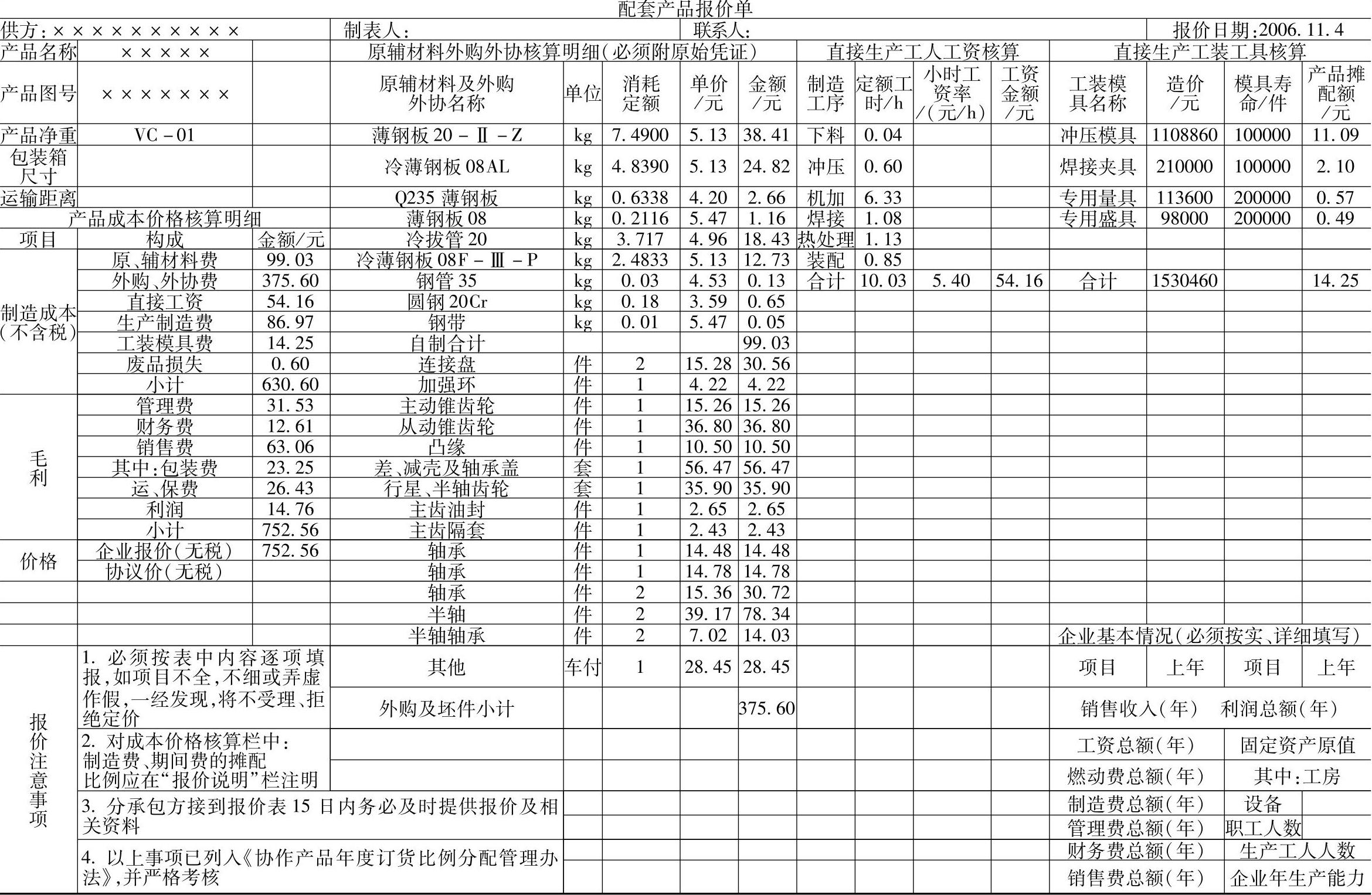

4.一张表模式

某种一张表成本核算模式如表3-25所示。

表3-25 某种一张表成本核算模式

说明:不同公司根据自己的实际情况选择最适合自己的成本核算及分析模式。

成本核算是基础,目标成本人员在掌握了大量相关信息(如现生产产品成本构成明细、各种材料价格信息、各种工艺加工成本、各种模具成本等)、具备了成熟的成本核算能力后,才能对新产品制订合理的目标成本。目标成本与实际成本核算相辅相成,目标成本来源于成本核算,又用来约束成本核算(约束各种成本、费用项目的取值标准)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。