1.自制件目标成本的实际达成

自制零件成本=零件材料消耗定额×材料当前时点单价

因为自制件的材料消耗定额在目标成本设定阶段就是由本公司比较有经验的工艺人员估算的,在此达成阶段差异不大,而且由于技术的更新,往往会有向好的可能;材料当前时点单价在设定阶段已有对趋势的预判,在材料目标成本及项目目标成本的预留项目中都留有应对市场价格波动风险的部分。

因为是自制,主机厂对这部分成本的把控处于主动位置,所以此部分目标成本的达成是相对容易的。

2.外购件目标成本的实际达成

外购件成本占项目材料成本的70%~80%以上,它既是材料成本的主要部分,也是目标成本控制的难点。外购件目标成本达成的过程既是一个满足功能(质量)的过程,也是一个满足目标成本的过程。

在前面的供货厂家选择阶段,采购部门已经与供应商就某个零件的成本达成了一种协议,在产品的试制图出来以后,要对这个成本进行确认,签订试制协议(量产后签订正式供货价格协议)。供应商经常由于客观和主观的原因,不能接受给定的目标成本或者对先前接受的某些事项反悔,需要采购部门人员做合理的分析与价格谈判,这也是一个反复和胶着的过程。采购人员既要站在本公司的立场,将采购成本降到最低;又要站在同供应商实现良好长期合作的立场,将采购成本降到供应商可以接受的程度,而不是一味地追求“最低”(对供应链的目标成本管理在后面的章节中将有描述)。

由于外购件成本的重要性,往往通过某种会议体制决定外购件的实际成本。具体步骤如下:

1)根据以往的经验,在自己原有的供应商网络或者外部网络中,选择几个供应商资源。

2)提供试制图(需要二次开发的零部件提供边界及功能要求数据)给供应商。

3)供应商按照约定报价条件报价。

4)召开会议,会议由采购部门、设计部门、质保部门、目标成本人员和项目组成员共同参与,会上对供应商的产品开发与试制能力、生产能力、质量保证能力、成本水平做一个综合的平衡之后,确定供应商及价格。有时由于某种特殊原因,会选定两家供应商及两种供货价格(如对中标供应商A的价格比较满意,但A的其他能力略有瑕疵,则同时选择另外一家能力比较强但成本稍高的供应商B,给它比较低的供货比例,以应对未来的不确定需求,待A的能力提升以后,再考虑拉齐价格)。

5)以目标成本室分解的零部件目标成本为框,当报价低于或等于目标成本时,在确定供应商的同时看成本有没有继续优化的可能,进行商务交涉后确定最终价格;当报价高于目标成本时,暂不确定,进行VE活动,组织第二轮报价乃至第三轮报价直至达成目标成本。如果几轮VE活动及报价以后,仍然不能达到目标成本要求,就由采购部门向目标成本室提出申请,进入调整的程序。

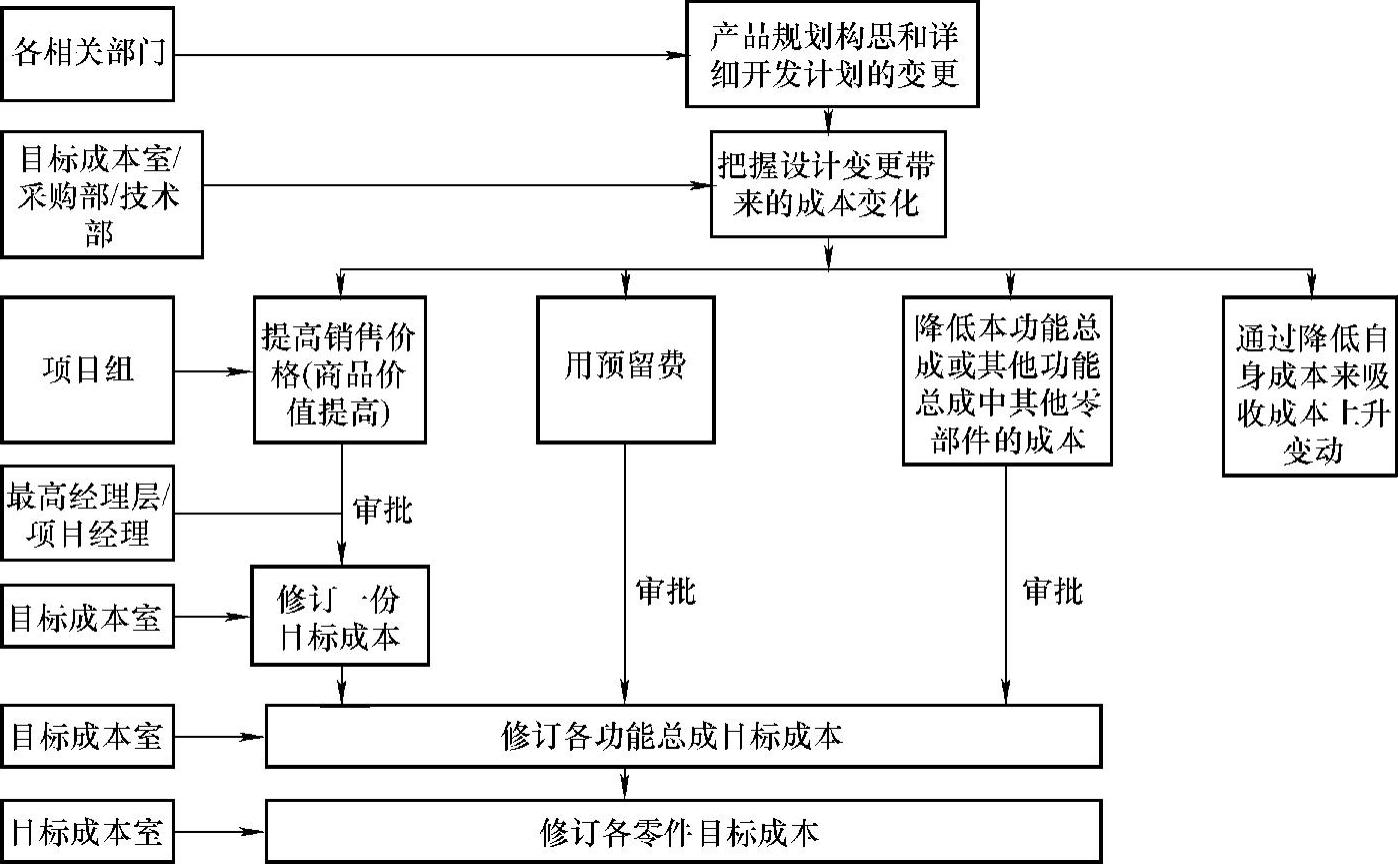

3.设计变更时的目标成本管理

开发新车型时,从产品规划构想开始到投产需要2~3年的时间,在此期间会发生很多变化,如竞争对手的动向变化、用户需求变化、社会经济状况的变化等。为了适应这些变化,产品规划也要相应改变,因此,设计构思(详细开发计划)也会有所变化,称之为设计变更。

产品研发期间的设计变更,通常会带来成本的上升,为此,在测定这种成本变动的同时,还要在下述对策中做出选择。

1)商品价值提高,销售价格也提高。

2)利用每辆份成本中的预留费(备用金)。

3)通过降低本功能总成内其他零部件成本或其他功能总成的零部件成本来吸收成本上升变动。

4)通过降低自身成本来吸收成本上升变动。

上述四项的优先顺序是从4)到1),具体选择哪一项,要由以下因素决定。

a.项目经理(小组)和设计者详细确认设计变更的内容,探讨设计变更的必要性。

b.目标成本室测算设计成本变更。

c.相关部门完成充分的VE活动之后再做决定。

通过大家的共同努力,采取降低成本的第3)、4)项时,需要经过项目经理审批,由目标成本室在原整车材料目标成本范围内自行调整,修订各功能目标成本以及各零件的目标成本。如果选择了1)或2),除了要修订各功能目标成本以及各零件的目标成本,还要修订一辆份的目标成本。一辆份目标成本的变更和动用预留费,需要经过目标成本室初审并向最高经理层提出申请,在最高经理层的成本功能会议上得到批准后执行。

(1)工作步骤。

1)提出设计更改申请。

2)确认变更必要性。

3)估算设计变更成本。

4)VE活动。

5)选择成本出路(方案)。

6)初审并报审批。

7)调整和执行。

以上步骤如图3-16所示。

图3-16 设计变更时的目标成本管理工作步骤

(2)责任部门及职责。

1)各相关部门(产品规划部门、销售部门、采购部门、生产技术部门、制造部门、质保部门、设计部门、成本部门)从自己的角度提出设计变更申请给项目经理(小组)。

2)项目经理(小组)综合评议设计变更的必要性。

3)生产技术部门:参与自制件、外购件的VE活动。

4)制造部门:参与自制件的VE活动。

5)采购部门:参与外购件的VE活动。

6)供货单位:参与外购件的VE活动,特别是那些需要联合设计开发的新产品,供货厂家在早期就要介入,需要从设计、制造、物流方面进行探讨和建议。

7)设计部门:完成设计变更的图样修订。

8)目标成本室:在生产技术部、采购部的协助下,估算设计变更带来的成本变化,初审目标成本调整申请,修订经过审批之后的整车材料目标成本、各功能总成目标成本、各零件目标成本。

9)项目经理:审批功能总成内部与功能总成间成本变更(总成本不变)的项目。

10)最高经理层:审批导致一辆份目标成本变更的项目或者动用预留费的项目。

4.目标成本的调整

(1)调整的意义。目标成本的调整并不是对目标成本的否定,而是使目标成本更合理,更具有可实现性,更具有指导意义。目标成本的调整分为两种情况:(https://www.xing528.com)

1)有设计变更时的目标成本的调整,具体原因及步骤在上面已经讲述过了。

2)无设计变更时的目标成本的调整。尽管目标成本的制定及分解是在经过了充分论证之后决定的,但在实际落实过程中,任何人也无法做到目标成本与实际达成成本完全一致,尤其目标成本的制定逆向的成分多一些,而供应商的报价是基于自身成本水平的一个正向要求,当二者之间的差距通过任何方法都不能消除时,必须调整目标成本。

(2)工作步骤。

1)自制件成本负责部门(生产技术部)、外购件成本负责部门(采购部)经过详细分析后,向项目组提出目标成本调整申请。

2)项目组组织研讨,分析合理性,决定选取哪种方案解决矛盾。

3)项目组向目标成本室提出申请,目标成本室按照所选方案走审批程序及完成审批后的修订工作,以下步骤同“设计变更时的目标成本调整”。

5.投产(量产初期)阶段的目标成本管理

投产(量产初期)阶段目标成本管理的工作步骤如下:

1)自制件的成本确定(正式消耗定额确定)。

2)外购件的成本确定(正式采购价格协议)。

3)最终达成成本汇总。

4)结果提交给经营部门,作为决定最终的国内外销售价格的依据。

5)整个项目目标成本过程评价。

以上是材料成本,对于其他费用项目,如投资、各种费用等,在此阶段也会有实际额,把这些项目全部汇总在一起,即完成了整个项目全部成本的达成与评价。

6.目标成本管理的结果评价

在新车型即将投产时,要对本车型目标成本管理的过程和结果做出评价。

(1)目的。

1)确认产品预先设定的目标成本的实际达成情况,对于未实现的部分,分析原因,分清责任。这里的目标成本既指在产品详细开发构思中设定的最初目标成本,也指由于后期的其他原因(设计、市场)调整过的目标成本。

①设计图样未满足成本目标是设计者的责任。

②自制、外购件成本未达成是生产技术、采购部门的责任。

③其他费用方面出现的问题由各相应部门负责。

2)评价本次目标成本管理活动的优劣、得失,对是否准时按照开发日程进行活动、方法是否得当、效果是否明显等进行反省,反省结果反馈到下一个车型的成本规划及目标成本管理中去。

(2)输入。

1)整车目标成本与实际成本。实际成本为新车开始生产三个月以后的实际值,开始生产的前三个月内,由于操作工艺熟练程度、生产量没有达到预期目标等原因,工时、能耗等数据容易出现异常值,大约到第四个月以后才能正常起来,所以采用这段时间以后的生产实际值。

2)零部件目标成本与实际成本,对两者进行比较。

3)各项目标费用与实际费用,对两者进行比较。

(3)输出。

1)目标成本(费用)与实际成本(费用)之间的差异原因分析。

2)分清差异责任部门。

3)目标成本管理活动的时间和效果评价。

(4)目标成本管理活动评价的内容。

1)本次目标成本管理活动的反省。通常反省的结果是:

①目标成本管理活动已经成为本次产品开发的重要活动,但是还没有成为全公司范围的有计划的活动。

②目标成本按零件展开的时期及金额指标还不够明确。

③设计部门在设计时,对于需要几道工序、消耗多少定额等情况,没有进行充分的评价,目标成本理念没有完全融入图样的设计中去。

④采购部门对外购零件成本控制仍有欠缺。

⑤生产技术部门对自制件的成本控制仍有余地。

⑥某些费用投入(如设备、模具)由于设计变更的原因导致报废,应减少不该发生的设计变更。

⑦某些费用还可以再压缩。

2)对下一个车型目标成本管理活动的建议。在下一个车型的成本规划开始时,根据上次的经验教训,把目标成本管理的重点项目筛选出来,希望这次开发新车型时,以这些事项为重点、难点,提出下列提案:

①在开发初期就开始实施全公司的详细计划。

②按零件分解目标成本的时期要提前。

③各产品的目标要按定额设定。

④研究减少设备、模具投资的会议次数太少,应当增加次数,控制这部分支出。

⑤在目标成本管理过程中,发生了增加成本的设计变更,因此要切实可行地开展VE活动,以消减因设计变更造成的成本增加。

3)新车型目标成本管理的准备活动(延伸)。在新车型开发、生产进度、成本规划日程、造型设计日程等方面,零部件生产厂家要采取与整车生产厂家互动的形式开展活动。为此,零件生产厂商要从整车生产厂取得相关情报,把这些信息整理好,先在零部件厂开展零部件的成本管理活动,为整车目标成本管理做好准备工作。

(5)责任部门及职责。

目标成本管理活动的评价由目标成本室进行,但是对差异原因分析的结果,却关系到相关各个部门(设计、销售、采购、技术、制造部门),并且需要把这个结果反馈给它们,以便在下一次活动中予以改正。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。