把产品的目标成本揉进产品图样中去,做符合成本的设计,才是产品设计的目的。即设计零件的部门,在满足所要求的产品质量的基础上,努力达成设定的目标成本,把图样画出来。对于全公司来说,应满足规划车辆的功能(质量)、交货期和成本三个目标,这样制造产品才是最终的目的。

1.输入

1)各零件的目标成本。

2)各零件要求的质量、功能和性能。

3)估算试制图成本。

4)VE方案。

2.输出

1)正式图样。

2)正式图样的估算成本。

3.设计时需要考虑的内容

从满足目标成本的角度来说,设计时需要考虑的内容如下。

(1)降低直接材料费方面。

1)减少零件的品种、数量。

2)设计成小型、轻量的零件。

3)使用更经济适用的材料。

4)设计成容易加工的、精度不过高的零件。

(2)降低加工费方面。

1)达到经济规模批量。

2)减少设备投资额。

3)提高生产率。

4)编制成本最小的工艺设计方案。(https://www.xing528.com)

(3)工艺设计的意义。

1)决定加工方法及其顺序。

2)决定加工工艺及其顺序。

3)决定加工设备及其使用顺序。

4)决定加工作业内容。

5)估算作业工时。

工艺设计决定了零部件的加工成本。

4.工作步骤

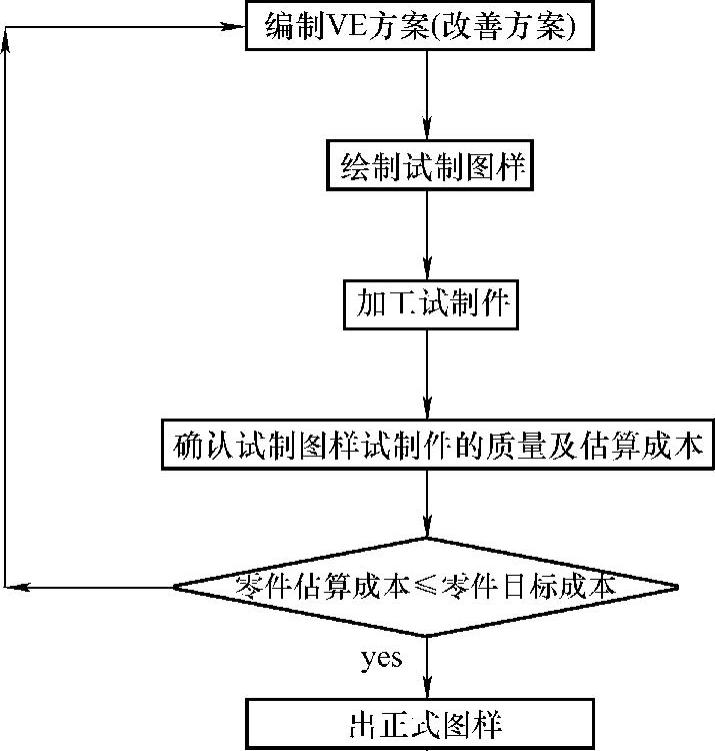

1)研讨VE方案。

2)设计部门结合对产品的功能(质量)要求及VE方案,画出试制图。

3)根据试制图加工试制零件。

4)对试制零件的质量、工期、估算成本进行调查分析,再进一步开展VE活动。对试制车进行VE活动的同时,要进行多次试验和评价,还要在技术特性之间进行调整。

要达成目标成本,要进行多次“画试制图→加工试制件→估算试制件成本→VE探讨”的循环,只有同时达到功能(质量)和成本两个目标,设计活动才算完成,才可以输出正式图样(量产用图样)。对于外购件的供货厂家,在交付试制图的同时,要提示各零件的目标成本,由供货厂家用自己拥有的专门技术、技巧,提出价值工程方案。

揉进成本理念的产品设计步骤如图3-15所示。

图3-15 揉进成本理念的产品设计步骤

5.目标成本达成的估算

(1)自制件。生产技术部负责成本定额估算的人员和财务成本部门根据试制图(试制件)共同估算自制件的成本达成状况。

(2)外购件。采购部根据试制图(试制件)估算外购件的成本并审核供应商报价,开展商务谈判,形成此阶段各外购件的成本达成状况。

(3)汇总。目标成本室对自制件、外购件的成本达成状况进行汇总。根据成本估算结果的汇总,确认目标成本达到状况,如果还有差距,就要协同各部门继续开展VE活动、研究对策,并将这个VE活动的结果再次反馈到试制图样中去。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。