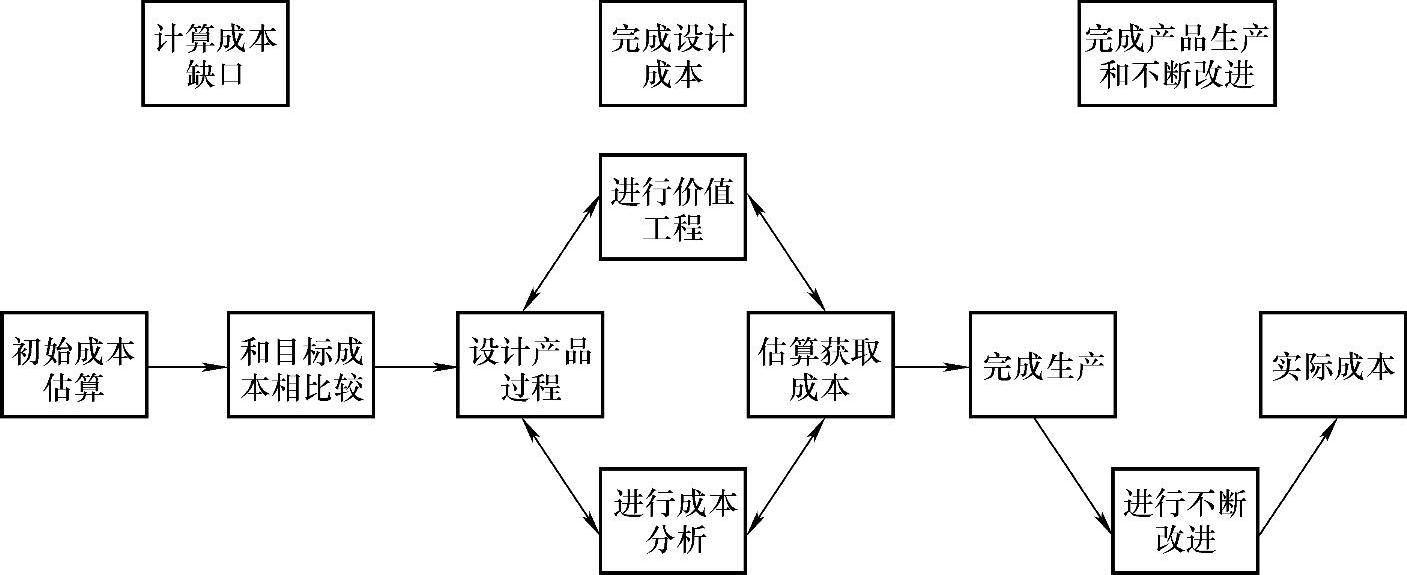

【摘要】:目标成本的建立阶段致力于其宏观计划过程,而获取阶段则注重技术成本计划和获取目标成本的工程。获取目标成本的行为活动主要在产品概念构思、设计开发、量产初期阶段发生,在这以后降低成本的焦点则转移至产品的不断改进工作上。获取目标成本有三个步骤:1.计算成本缺口计算可允许成本和当前成本的缺口是获取目标成本的第一步,成本缺口必须通过产品生命周期和价值链进行分解。获取目标成本的步骤如图1-4所示。

目标成本的建立阶段致力于其宏观计划过程,而获取阶段则注重技术成本计划和获取目标成本的工程。获取目标成本的行为活动主要在产品概念构思、设计开发、量产初期阶段发生,在这以后降低成本的焦点则转移至产品的不断改进工作上。

获取目标成本有三个步骤:

1.计算成本缺口

计算可允许成本和当前成本的缺口是获取目标成本的第一步,成本缺口必须通过产品生命周期和价值链进行分解。

2.完成设计成本

完成对产品成本的设计是获取目标成本最重要的一步,一个产品设计影响的不只是产品当期的制造成本,还包括未来的供应、销售、维修成本等。设计者通过仔细考虑和预测,会使许多成本得以降低。

通过设计实现成本降低需要使用四个关键行为来实现设计的递归,这四个关键行为是产品设计、成本分析、价值工程和成本估算,这些行为将重复进行,从起初的概念构思至最终的产品生产设计的形成。只有当项目产品的实际成本等于或小于其可允许目标成本时,一个用于生产的设计才被确定。

递归方式是目标成本的一个特点,其目的是产生有效的成本设计,不像传统成本管理那样,通过消除产品生产后的错误解决问题。(https://www.xing528.com)

3.完成产品生产和不断改进

投入生产和不断改进标志着进入目标成本获取的最后阶段。这些行为致力于除了通过设计本身降低成本以外的一些降低成本的产品和过程的改进工作,如消除浪费、提高生产量、提高效率等措施。这个产品的实际成本与目标成本还可以留给下一代产品开发做经验对照。

获取目标成本的步骤如图1-4所示。

图1-4 获取目标成本的步骤

注:此图参考中国第一汽车集团公司技术中心编译的《目标成本控制》。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。