(1)庆洲有限责任公司采用科目汇总表核算组织程序,其核算程序如图8-1所示。

注:①根据原始凭证编制原始凭证汇总表。

②根据原始凭证或原始凭证汇总表编制各种记账凭证。

③根据收款凭证和付款凭证逐笔登记现金日记账和银行存款日记账。

④根据各种记账凭证及其所附原始凭证或原始凭证汇总表登记各种明细账。

⑤根据各种记账凭证编制科目汇总表。

⑥根据科目汇总表登记总分类账。

⑦月末将现金日记账、银行存款日记账和各种明细分类账的余额与总分类账有关账户余额核对。

⑧月末根据总分类账和明细分类账的记录编制财务报表。

图8-1 科目汇总表核算组织程序

(2)根据庆洲有限责任公司2009年7月份的收款凭证和付款凭证登记现金日记账和银行存款日记账。

(3)根据庆洲有限责任公司2009年7月份的记账凭证和有关原始凭证登记各明细分类账。

(4)会同实物保管部门进行财产清查。

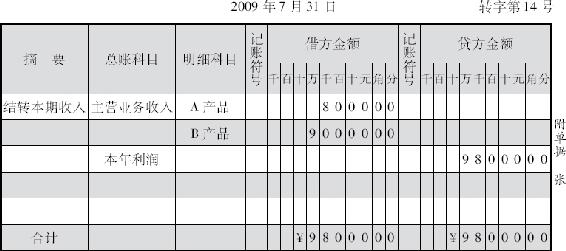

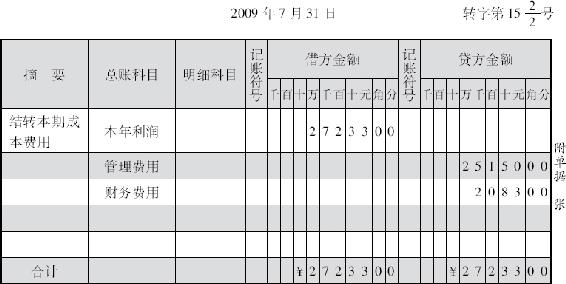

(5)结转本期损益。

会计处理:编制转账凭证,将各损益账户的本期发生额转入“本年利润”账户。转账凭证如表8-137、表8-138、表8-139所示。

表8-137 转账凭证

表8-138 转账凭证

表8-139 转账凭证(https://www.xing528.com)

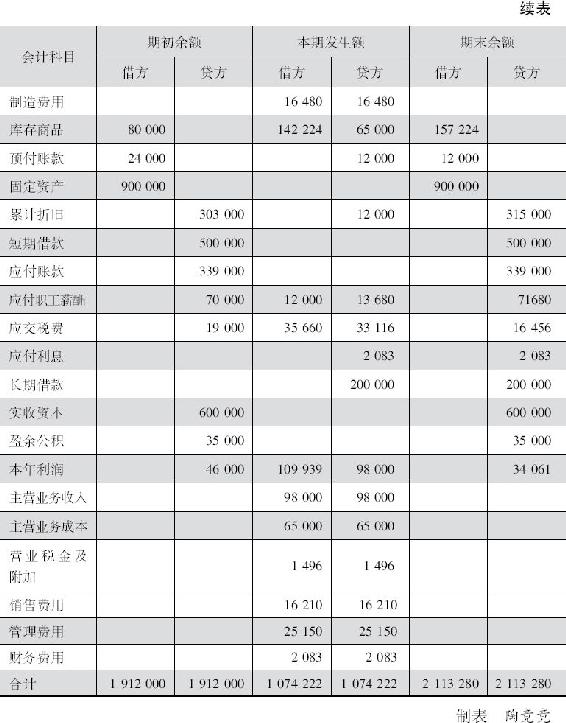

(6)根据记账凭证编制科目汇总表如表8-140所示。

表8-140 科目汇总表

(7)根据科目汇总表登记总分类账户。

(8)编制试算平衡表检查总分类账记录是否正确。试算平衡表如表8-141所示。

表8-141 试算平衡表

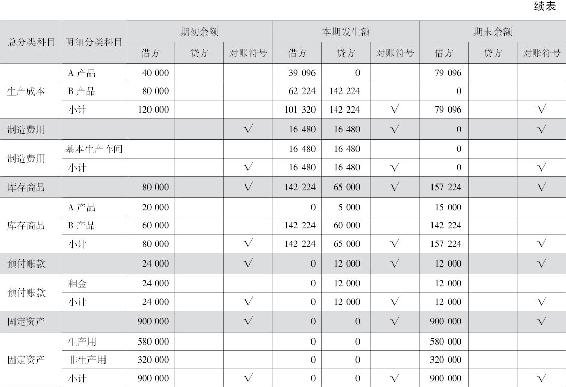

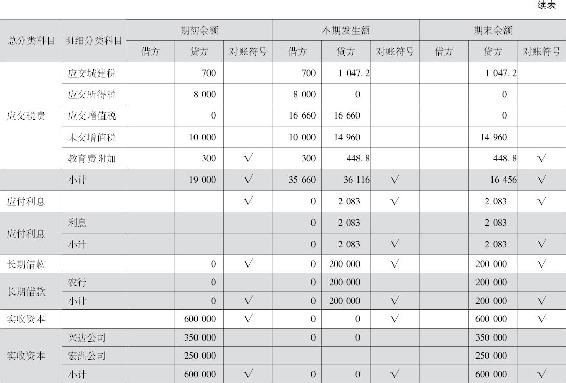

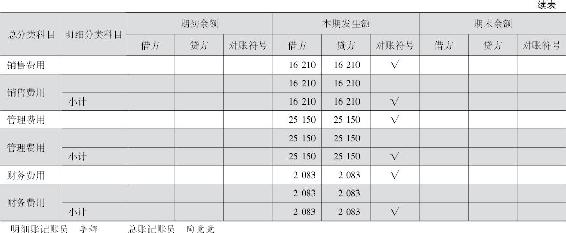

(9)编制总分类账户与明细分类账户发生额及余额核对表,核对总分类账与所属明细分类账的本期发生额及余额。

总分类账户与明细分类账户发生额及余额核对表如表8-142所示。

表8-142 总分类账户与明细分类账户发生额及余额核对表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。