公司2009年7月份发生的经济业务及相关的原始凭证、记账凭证如下:

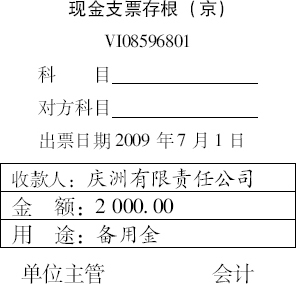

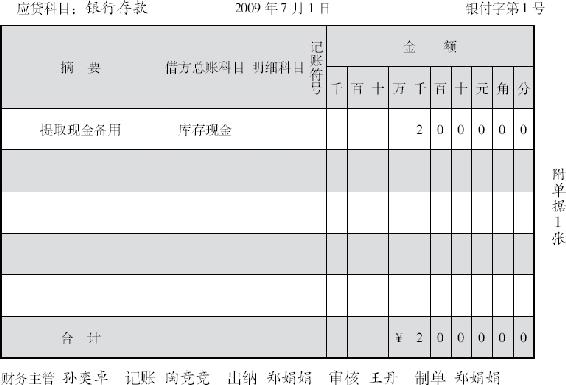

(1)1日,签发现金支票,提现2000元备用。

会计处理:根据现金支票存根,编制付款凭证。

原始凭证:现金支票存根如表8-6所示。

表8-6 中国农业银行

付款凭证如表8-7所示。

表8-7 付款凭证

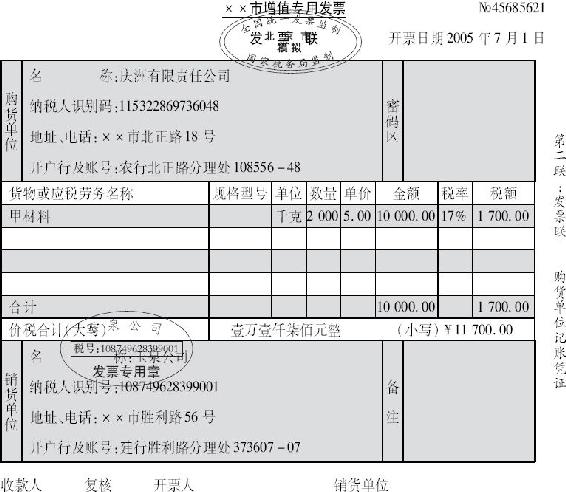

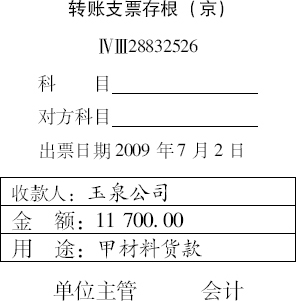

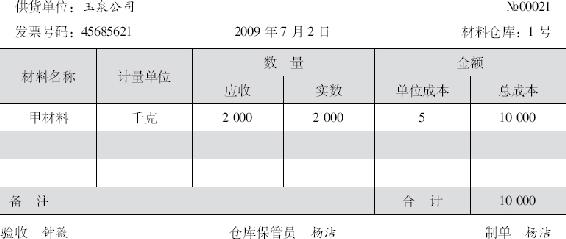

(2)2日,向玉泉公司购入甲材料2000千克,单价5元/千克,共计货款10000元,增值税1700元,货款已开出转账支票付讫,材料已验收入库。

会计处理:

①根据增值税专用发票和转账支票存根填制付款凭证。

原始凭证:增值税专用发票和转账支票根如表8-8、表8-9所示。

表8-8

表8-9 中国农业银行

付款凭证如表8-10所示。

表8-10 付款凭证

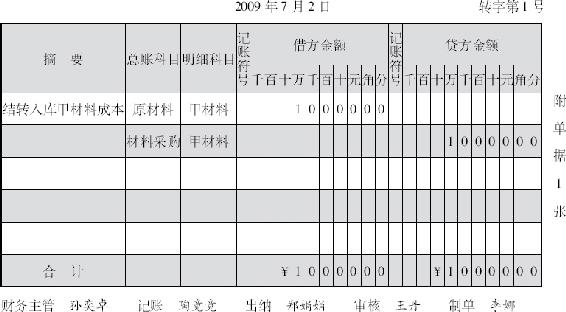

(2)根据收料单填制转账凭证。

原始凭证:收料单如表8-11所示。

表8-11 收 料 单

转账凭证如表8-12所示。

表8-12 转 账 凭 证

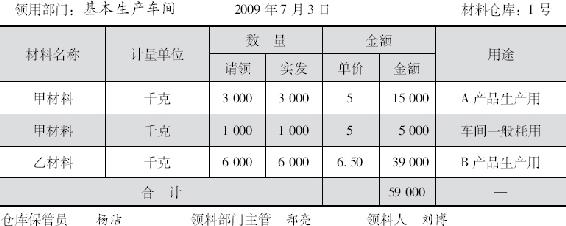

(3)3日,生产车间领料,领用甲材料4000千克,乙材料6000千克。

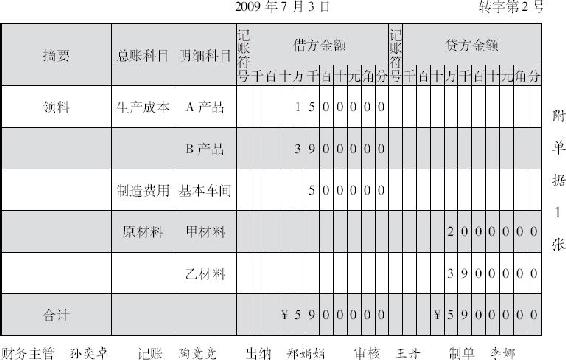

会计处理:根据领料单填制转账凭证。

原始凭证:领料单如表8-13所示。

表8-13 领 料 单 No00031

转账凭证如表8-14所示。

表8-14 转账凭证

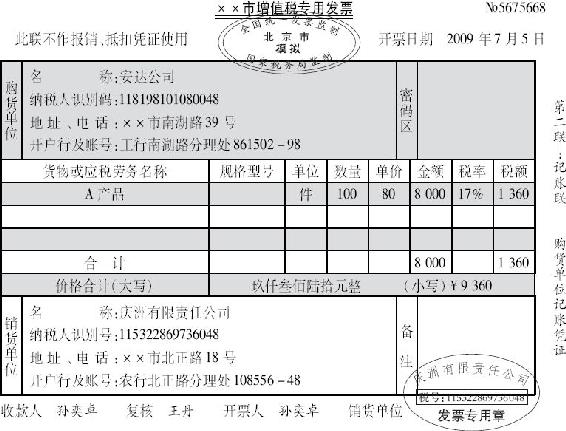

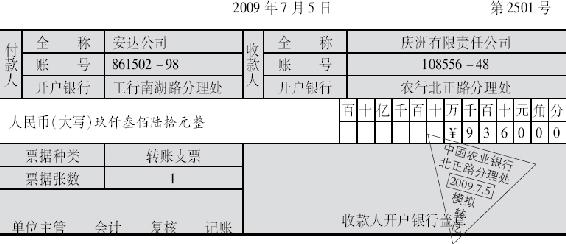

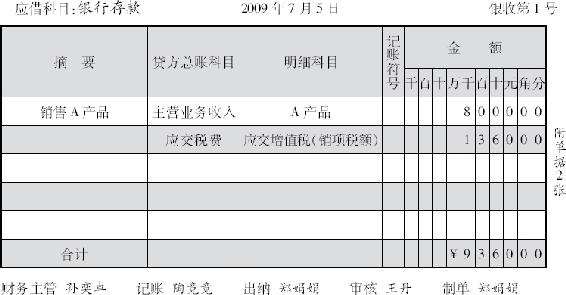

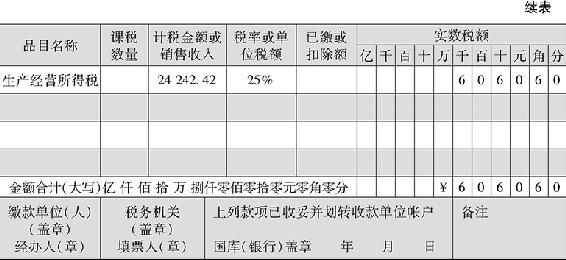

(4)5日,向安达公司销售A产品100件,单价80元/件,开出增值税专用发票,货已发出。安达公司交来转账支票已送存银行。

会计处理:

①根据增值税专用发票、进账单联填制收款凭证。

原始凭证:增值税专用发票和进账单回单如表8-15、表8-16所示。

表8-15

表8-16 中国农业银行进账单(回单联)1

收款凭证如表8-17所示。

表8-17 收 款 凭 证

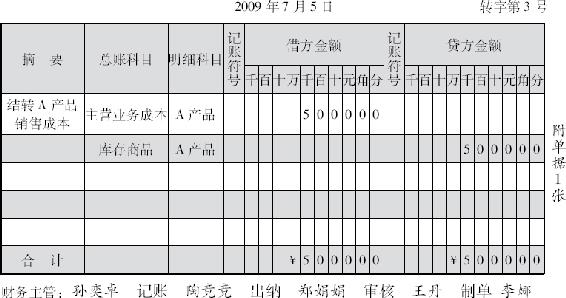

②根据产品出库单编制转账凭证。

原始凭证:产品出库单如表8-18所示。

表8-18 产品出库单

转账凭证如表8-19所示。

表8-19 转 账 凭 证

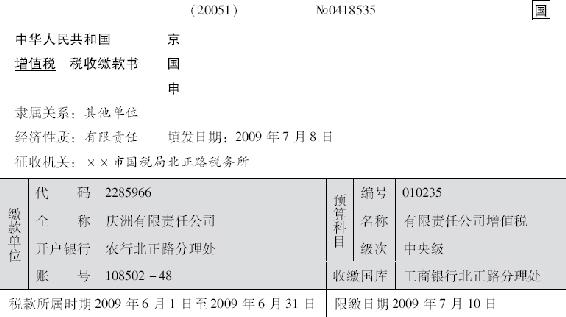

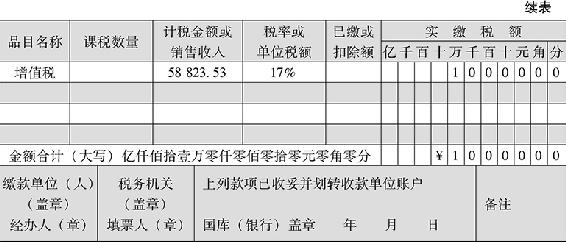

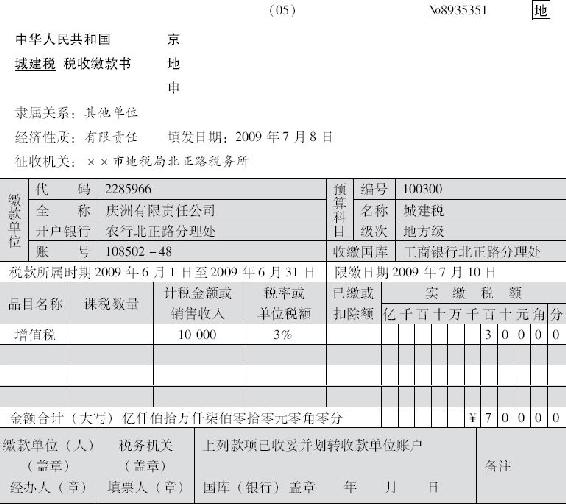

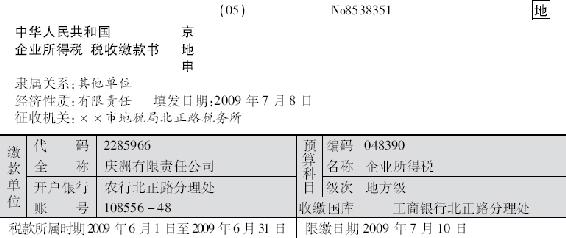

(5)8日,上缴上月的应缴税金。其中:增值税10000元、城建税700元、教育费附加300元、所得税8000元。

会计处理:根据税收缴款书4张,填制付款凭证。

原始凭证:税收缴款书如表8-20、表8-21、表8-22、表8-23所示。

表8-20

表8-21

表8-22

表8-23

付款凭证如表8-24所示。

表8-24 付款凭证

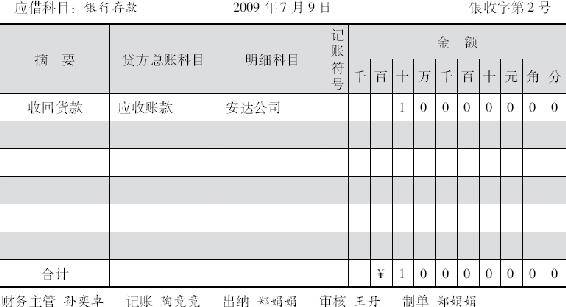

(6)9日,安达公司交来转账支票,偿还前欠货款100000元已交存银行

会计处理:根据银行进账单回单联填制收款凭证。

原始凭证:银行进账单位单联如表8-25所示。

表8-25 中国农业银行进账单(回单联)1

收款凭证如表8-26所示。

表8-26 收款凭证

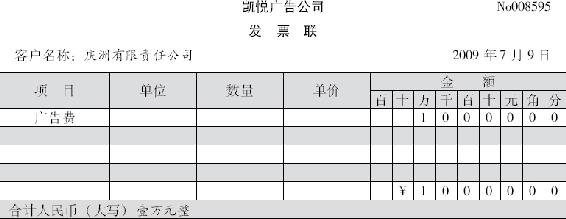

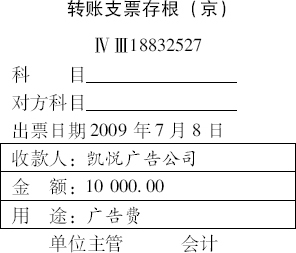

(7)9日,签发转账支票,支付广告费10000元,收到凯悦广告公司开出的发票。

会计处理:根据发票和转账支票存根填制付款凭证。

原始凭证:发票和转账支票存根如表8-27、表8-28所示。

表8-27 ××市广告业专用发票

表8-28 中国农业银行

付款凭证如表8-29所示。

表8-29 付款凭证

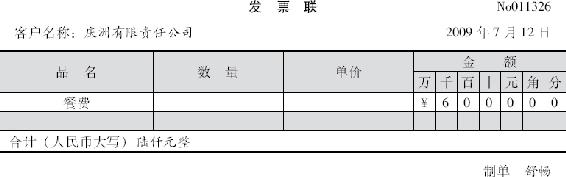

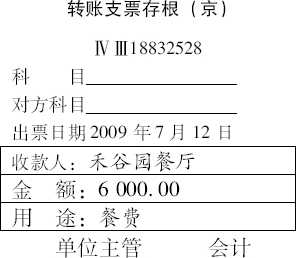

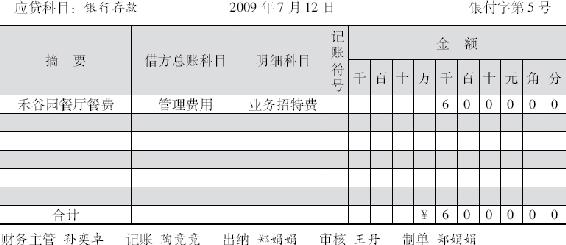

(8)12日,开出转账支票,支付禾谷园餐厅餐费6000元。

会计处理:根据发票和转账支票存根填制付款凭证。

原始凭证:发票和转账支票存根如表8-30和表8-31所示。

表8-30 ××市禾谷园

表8-31 中国农业银行

付款凭证如表8-32所示。

表8-32 付款凭证

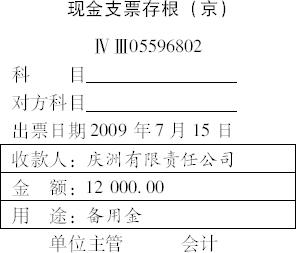

(9)15日,提现12000元备发工资。

会计处理:根据现金支票存根填制付款凭证。

原始凭证:现金支票存根如表8-33所示。

表8-33 中国农业银行

付款凭证如表8-34所示。

表8-34 付款凭证

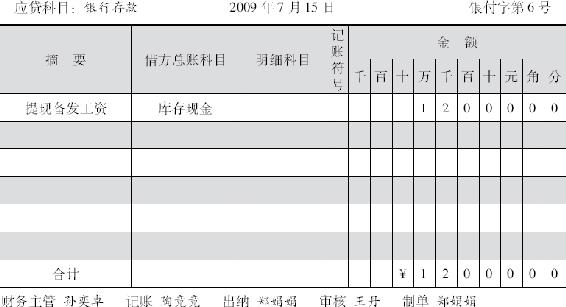

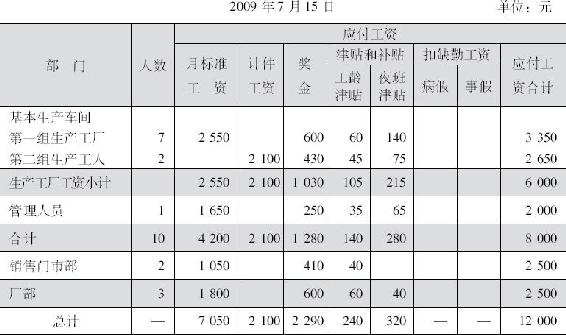

(10)15日,发放应付职工工资12000元。

会计处理:根据工资结算汇总表填制付款凭证。

原始凭证:工资结算汇总表如表8-35所示。

表8-35 工资结算汇总表

付款凭证如表8-36所示。

表8-36 付款凭证

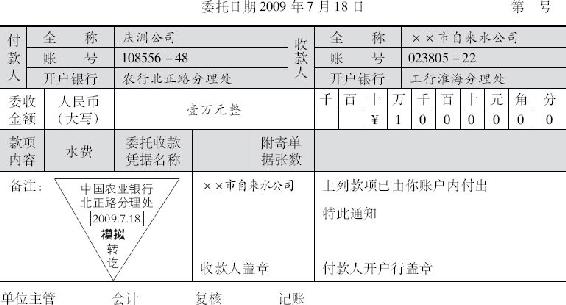

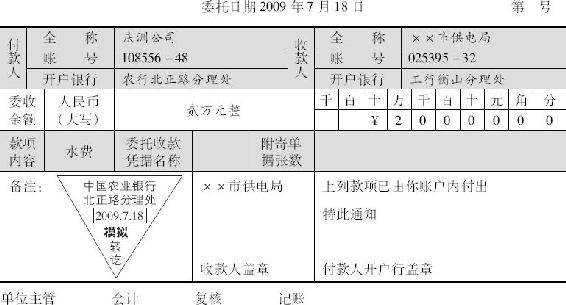

(11)18日,收到银行转来水、电费托收凭证:水费10000,电费20000元。按各部门耗用量比例进行分配。

各部门水电耗用量如表8-37所示。

表8-37 各部门水电耗用量表

(https://www.xing528.com)

(https://www.xing528.com)

会计处理:根据托收凭证和水电费分配表填制付款凭证。

原始凭证:委托收款凭证和水电费分配表如表8-38、表8-39、表8-40所示。

表8-38 委托收款凭证(付款通知)5 委托号码:

表8-39 委托收款凭证(付款通知)5 委托号码:

表8-40 水电费分配表

付款凭证如表8-41所示。

表8-41 付款凭证

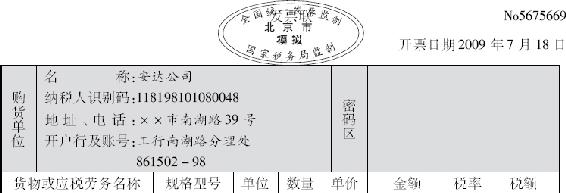

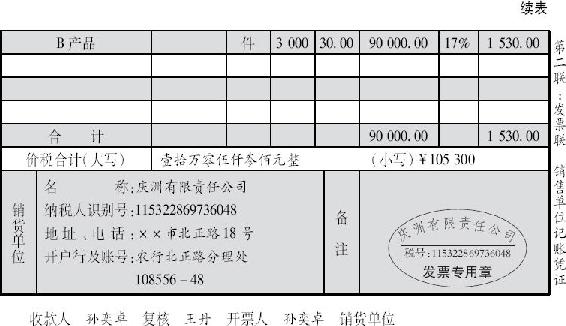

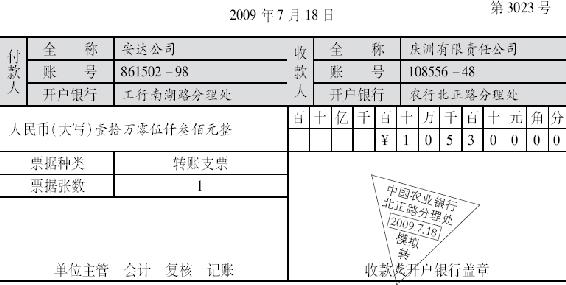

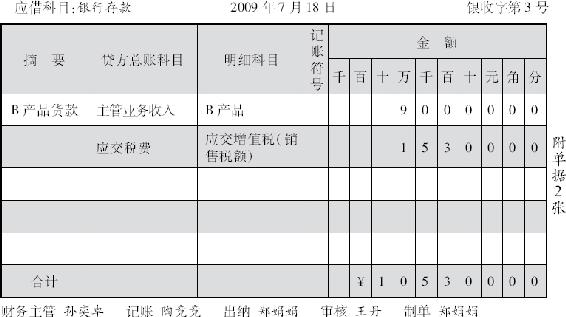

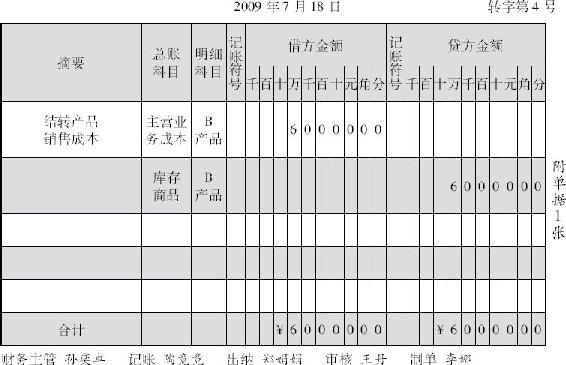

(12)20日,向安达公司销售B产品3000件,单价30元,共计货款90000元,开出增值税专用发票,增值税率17%,增值税额15300元,价税合计105300元。货已发出,安达公司交来转账支票已送存银行。B产品单位成本20元,结转B产品销售成本。

会计处理:

①根据增值税专用发票和进账单回单联填制收款凭证。

原始凭证:增值税专用发票和进账单回单如表8-42、表8-43所示。

表8-42 ××市增值税专用发票

表8-43 中国农业银行进账单(回单联)1

收款凭证如表8-44所示。

表8-44 收款凭证

②根据产品出库单填制转账凭证。

原始凭证出库单如表8-45所示。

表8-45 产品出库单

转账凭证如表8-46所示。

表8-46 转账凭证

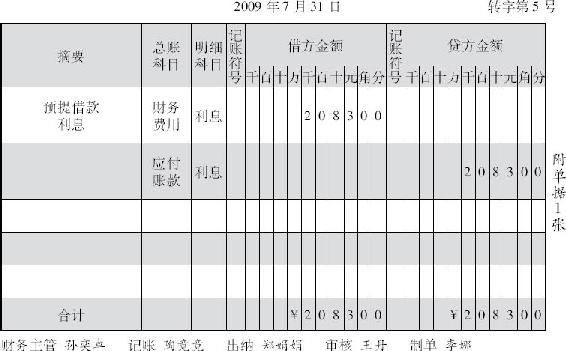

(13)31日,预提应由本月负担的银行借款利息2083元。

会计处理:根据借款利息计算表填制转账凭证。

原始凭证:借款利息计算表如表8-47所示。

表8-47 借款利息计算表

转账凭证如表8-48所示。

表8-48 转账凭证

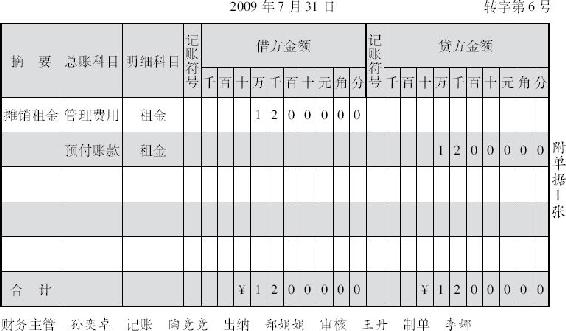

(14)31日,摊销应由本月负担的租金12000元。

会计处理:根据待摊费用计算表填制转账凭证。

原始任证:待摊费用计算表如表8-49所示。

表8-49 待摊费用计算表

转账凭证如表8-50所示。

表8-50 转账凭证

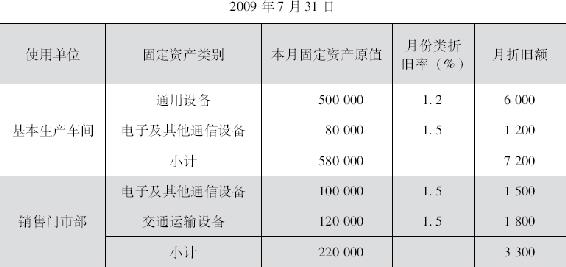

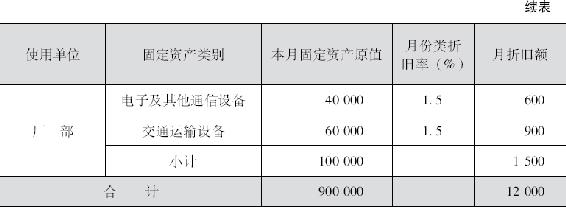

(15)31日,计提固定资产折旧。

会计处理:根据固定资产折旧计算表填制转账凭证。

原始凭证:固定资产折旧计算表如表8-51所示。

表8-51 固定资产折旧计算表

转账凭证如表8-52所示。

表8-52 转账凭证

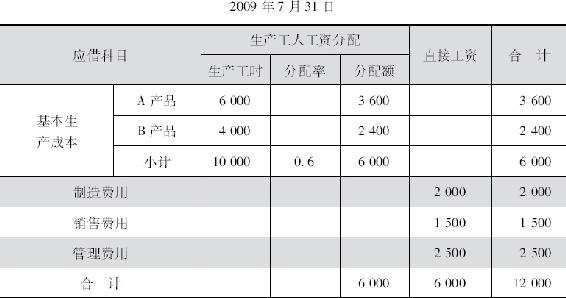

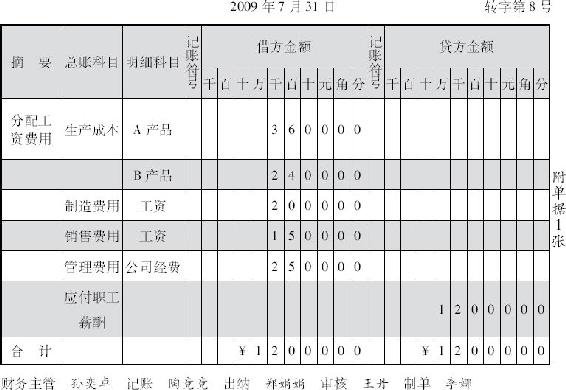

(16)31日,根据“工资结算汇总表”,编制“工资费用分配表”分配本月工资费用(生产工人工资按生产工时比例分配,其中A产品生产工时6000小时,B产品生产工时4000小时)。

会计处理:根据工资费用分配表编制转账凭证。

原始凭证:工资费用分配表如表8-53所示。

表8-53 工资费用分配表

转账凭证如表8-54所示。

表8-54 转账凭证

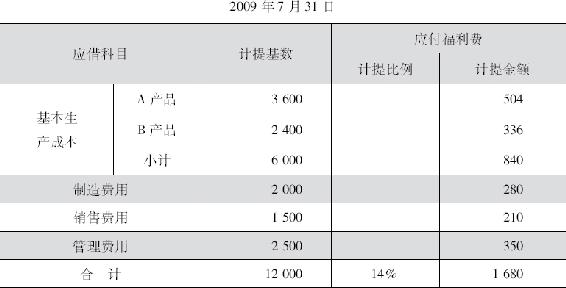

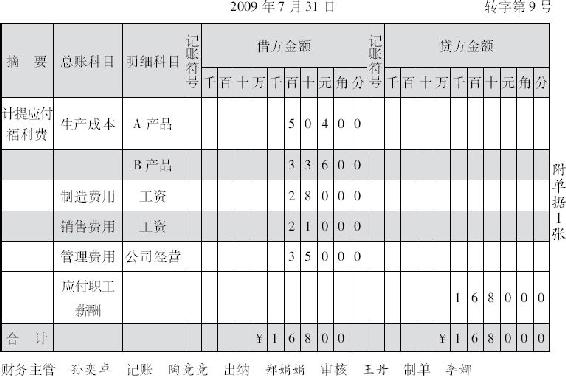

(17)31日,按工资总额的14%计提职工福利费。

会计处理:根据“职工福利费计提分配表”编制转账凭证

原始凭证:职工福利费计提分配表如表8-55所示。

表8-55 职工福利费计提分配表

转账凭证如表8-56所示。

表8-56 转账凭证

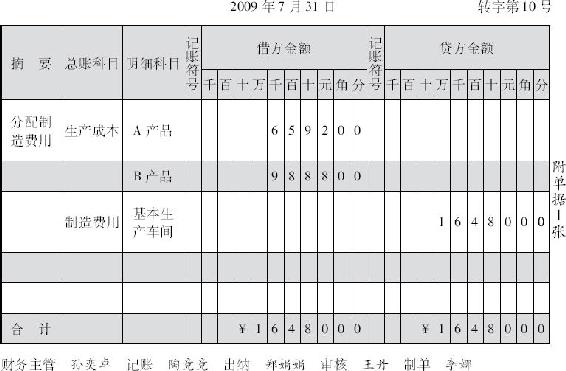

(18)31日,按生工时比例分配结转制造费用(甲产品生产工时4000小时,乙产品生产工时6000小时)。

会计处理:根据“制造费用用分配表”编制转账凭证。

原始凭证:制造费用分配表如表8-57所示。

表8-57 制造费用分配表

转账凭证如表8-58所示。

表8-58 转账凭证

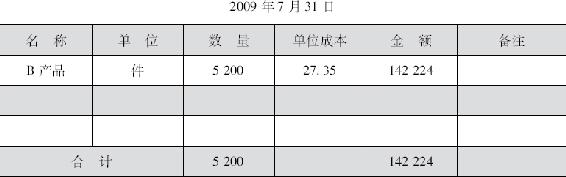

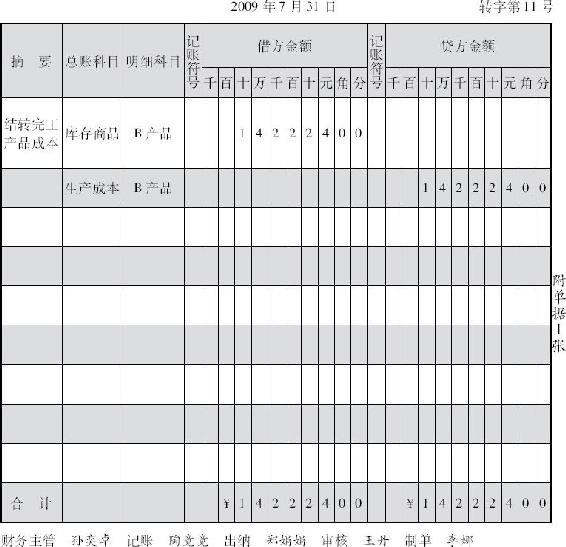

(19)31日,仓库转来“产成品入库单”,本月A产品无完工产品,B产品5200件全部完工,完工产品总成本142224元,结转完工产品的成本。

会计处理:根据“产品成本计算单”“完工产品成本计算表”和“产成品入库单”编制转账凭证。

原始凭证:产品成本计算单、完工产品成本计算表和产成品入库单如表8-59、表8-60、表8-61所示。

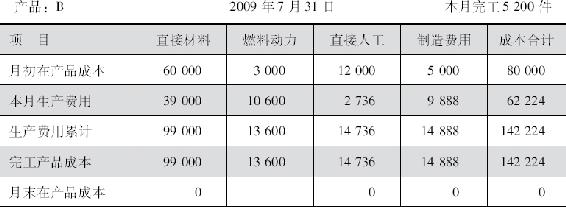

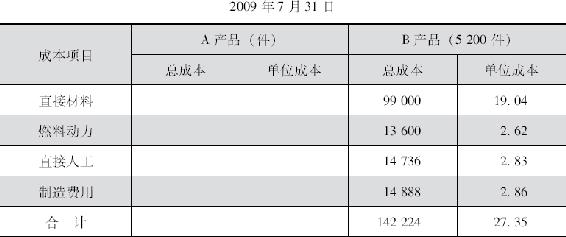

表8-59 产品成本计算单

表8-60 完工产品成本计算表

表8-61 产成品入库单

转账凭证如表8-62所示。

表8-62 转账凭证

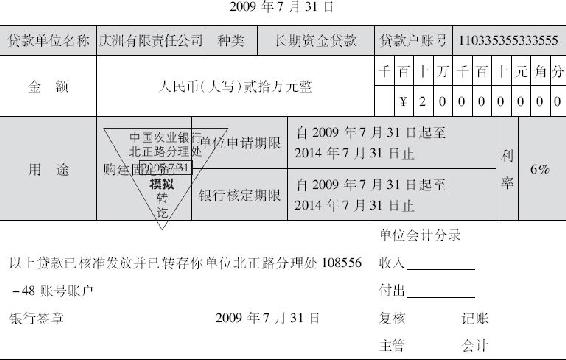

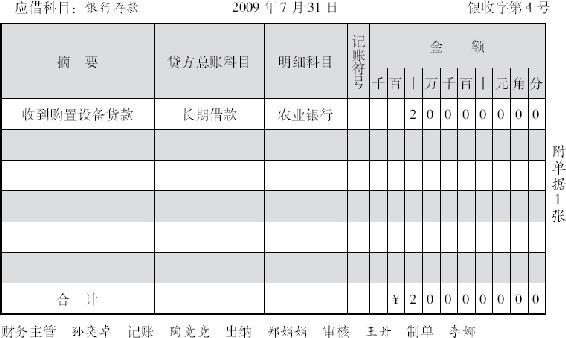

(20)31日,与农业银行签订贷款合同,借入5年期设备购置贷款200000元,年利率6%,到期一次还本付息。该笔借款已存入企业存款账户。

会计处理:根据银行收账通知编制收款凭证。

原始凭证:银行贷款凭证收账通联如表8-63所示。

表8-63 贷款凭证(3)(收账通知)

收款凭证如表8-64所示。

表8-64 转账凭证

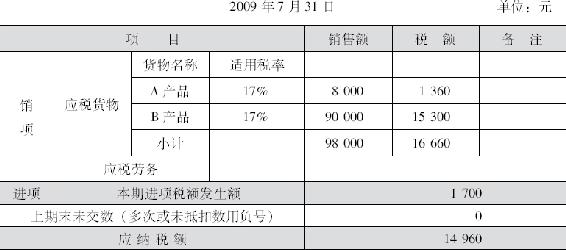

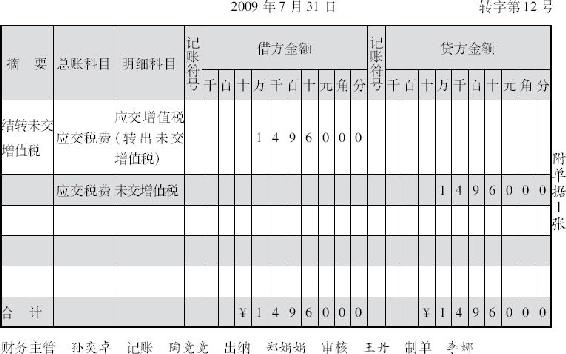

(21)31日,结转未交增值税。

会计处理:根据应交增值税计算表编制转账凭证。

原始凭证:应交增值税计算表如表8-65所示。

表8-65 应交增值税计算表

转账凭证如表8-66所示。

表8-66 转账凭证

(22)31日,计提本月应交纳的城市维护建设税和教育费附加。

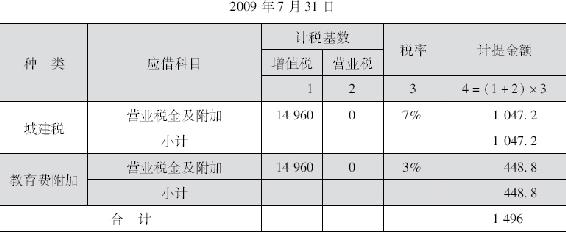

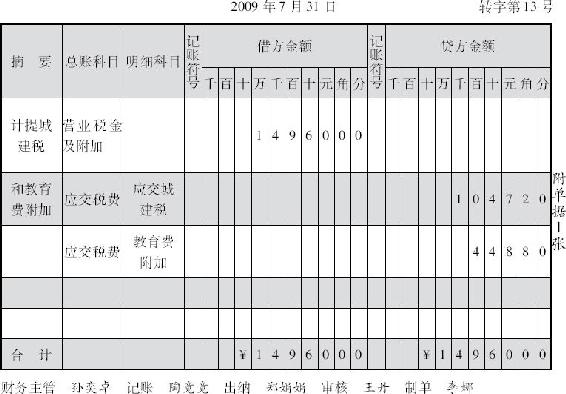

会计处理:根据应交城建税和教育费附加计算表编制转账凭证。

原始凭证:应交城建税和教育费附加计算表如表8-67所示。

表8-67 应交城建税和教育费附加计算表

转账凭证如表8-68所示。

表8-68 转账凭证

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。