纳税人在纳税申报后,应按照法定的方式、期限将税款解缴入库,这是纳税人完全履行纳税义务的标志。纳税人在缴纳税额时应注意以下几个方面的问题。

1.税款缴纳的方式

(1)自核自缴方式。生产经营规模较大,财务制度健全,会计核算准确,一贯依法纳税的企业,经主管国家税务机关批准,企业依照税法规定,自行计算应纳税额,自行填写审核纳税申报表,自行填写税收缴款书,到开户银行解缴应纳税款,并按规定向主管国家税务机关办理纳税申报并报送纳税资料和财务财务报表。

(2)申报核实缴纳方式。生产经营正常,财务制度基本健全,账册、凭证完整,会计核算较准确的企业依照税法规定计算应纳税款,自行填写纳税申报表,按照规定向主管国家税务机关办理纳税申报;并报送纳税资料和财务财务报表,经主管国家税务机关审核,填开税收缴款书,纳税人按规定期限到开户银行缴纳税款。

(3)申报查验缴纳方式。对于财务制度不够健全,账簿凭证不完备的固定业户,应当如实向主管国家税务机关办理纳税申报并提供其生产能力、原材料、能源消耗情况及生产经营情况等,经主管国家税务机关审查测定或实地查验后,填开税收缴款书或者完税证,纳税人按规定期限到开户银行或者税务机关缴纳税款。

(4)定额申报的缴纳方式。对于生产规模较小,确无建账能力或者账目不健全,不能提供准确纳税资料的固定业户,按照国家税务机关核定的企业(销售)额和征收率按规定期限向主管国家税务机关申报缴纳税款。

纳税人采取何种方式缴纳税款,由主管国家税务机关确定。

2.纳税期限与延期纳税

关于税款缴纳的时限有三个层次。

(1)纳税义务发生时间,就是纳税人发生应税行为,应当承担纳税义务的起始时间。

(2)纳税期限,指的是法律、行政法规规定的或税务机关依照法律、行政法规,规定纳税人据以计算应纳税额的期限。各税种的纳税期限因其征收对象、计税环节等的不同而不尽一致,即使同一税种具体到每个纳税人也不一样。具体到每个纳税人的纳税期限,则由县级以上税务机关根据纳税人应纳税额的大小来确定。

(3)税款缴库期,它是指纳税计算期满后,纳税人报缴税款的法定期限。纳税计算期满后,纳税人即缴纳应缴税款。由于纳税人对纳税计算期内所取得的应税收入和应纳税款需要一定的时间进行结算和办理缴纳手续,因此各税种的税法条例又规定了税款的入库期限。

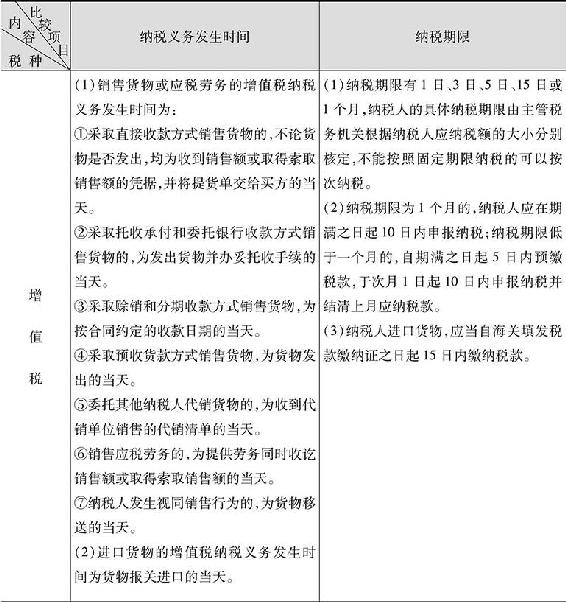

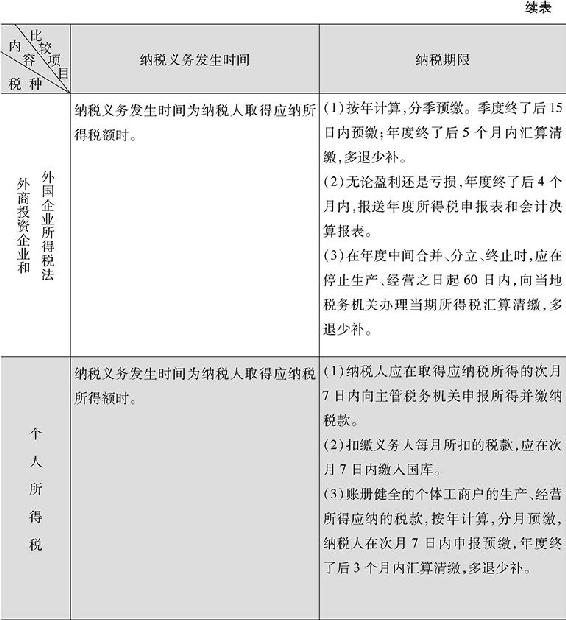

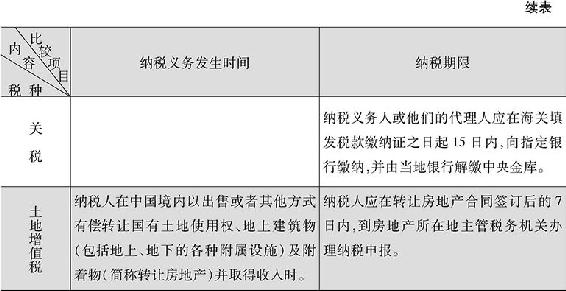

为了更清楚地了解各税种的具体税款缴纳时限,可参见表7-1。

表7-1 各税种纳税义务发生时间与纳税期限对照表

(https://www.xing528.com)

(https://www.xing528.com)

对于延期纳税,现行《税收征收管理法》明确规定,纳税人因有特殊困难,不能按期缴纳税款的,经省、自治区、直辖市国家税务局、地方税务局或者其授权的县税务局(分局)批准,可以延期缴纳税款,但是最长不得超过3个月(关税是6个月)。

纳税人申请延期缴纳税款必须在规定的纳税期限之前向主管国家税务机关提出书面申请,领取延期纳税审批表,说明原因,经主管国家税务局核准后在批准的延期内缴纳税款,未经核准的,仍应在规定的纳税期限内缴纳税款。具体的延期纳税申请流程可参见图7-3。

图7-3 延期纳税申请流程

3.税款补缴与退还

(1)由于纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在3年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到5年。因税务机关的责任,致使纳税人、扣缴义务人未缴税款的,税务机关在3年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。

(2)纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还;涉及从国库中退还的,依照法律、行政法规有关国库管理的规定退还。

(3)纳税人享受出口退税及其他退税优惠政策的,应当按照规定向主管国家税务机关申请办理退税。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。