工作底稿就跟我们写作文时打的草稿一样,目的就是保证会计计算正确。

工作底稿,亦称“工作底表”,是将一定会计期间核算所得的会计资料汇集在一起,为最终取得一定会计信息而进行调整、试算、分析的表格。

工作底稿有多种,如总分类账户发生额和余额试算表、期末账项调整表,为编制报表提供资料的工作底稿。这里着重介绍期末为编制报表而编的工作底稿。

一般情况下,期末是会计部门最忙的时候,调账、对账、结账、编制报表,一环扣一环。大量的业务要在短短几天中完成。为了避免差错,防止忙中出错,并尽快地出表,可以先通过编制工作底稿的办法,把基本资料算出来,然后,再根据工作底稿的资料编制调账、结账的会计分录,把账簿记录补齐。

编制工作底稿的作用主要有以下几个方面:

(1)通过编制工作底稿,将试算平衡表、账项调整、结转分录、利润表和资产负债表汇集在一张表上。可以通过该表了解企业一定时期的经营成果和财务状况,为企业预测经济发展趋势、编制财务计划、考核各项经济指标的完成情况提供资料。

(2)通过编制工作底稿,可以在工作底稿中集中编制账项调整分录和结账分录,从而防止漏登或重登,避免差错,而且可以反映账户之间的对应关系,检查账户和账表是否相符合。

(3)通过编制工作底稿,使财务报表的编制工作省时省力又准确,而且对于企业集团编制财务报表,各级会计编制汇总财务报表,以及审计工作中编制审计报表等都提供了许多方便。

工作底稿的格式,依所设大栏的不同,主要有两种。一种是五组十栏式,一种是六组十二栏式。五组十栏式设有“试算表”、“账项调整”、“账项结转”、“利润表”和“资产负债表”等五大组,每一组又分借贷两栏,称之为五组十栏式。

“六组十二栏”就是在账项调整之后增设“调整后试算表”一组,故构成“六组十二栏”。具体格式如表5-18所示。

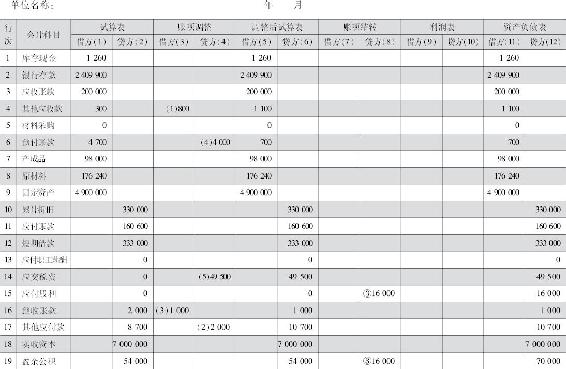

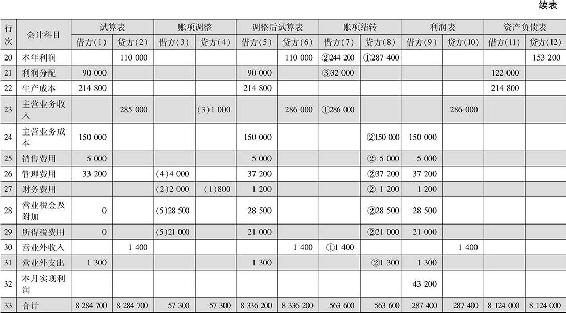

表5-18 工作底稿

期末账项调整说明:

(1)预计本期银行存款利息收入800元。

(2)预计本期银行借款利息支出2000元。

(3)从预收款中确认属于本期收入1000元。

(4)本期应负担的预付保险费4000元。

(5)本期应交营业税金及附加28500元,应交所得税21000元。

期末账项结转说明:

①结转本期主营业务收入286000元和营业外收入1400元。

②结转本期主营业务成本15000元,营业税金及附加285000元,销售费用5000元,管理费用37200元,财务费用1200元,所得税21000元,营业外支出1300元。

③结转本期应付利润16000元,计提盈余公积16000元。

这两种格式的工作底稿都统一设置表头。表头中具体包括表的名称、编表企业的名称以及编表时间等内容。

下面将简要说明工作底稿的具体编制步骤和方法。

1.填写“试算表”栏

首先,将总分类账各账户的名称填入会计科目栏内,同时将各账户的余额填入试算表的借方栏或贷方栏。在将总分类账户填入会计科目栏时,考虑到期末账项调整的需要,有些账户需要空留几行,以满足登记调整金额的需要。(https://www.xing528.com)

假定某企业调整前数据如表5-18所示,在将总分类账各账户余额填入试算表的借方栏和贷方栏后,分别加计“试算表”借方栏和贷方栏的金额,将借方栏金额总计和贷方栏金额总计分别填入最后一行(第35行),借贷双方金额必须相等。

2.填写“账项调整”栏

对于期末应予调整的账项,首先应确定其应借、应贷账户及金额,然后,在账项调整栏内填写账项调整分录。

【例】月末根据本期实现的主营业务收入和利润,计算出本期应交主营业务税金及附加28500元,所得税21000元。其会计分录是:

根据调整分录,登记在相应的栏中。借记“营业税金及附加”科目28500元(该科目是处于第30行),“账项调整”的借方是处于第3栏,同时借记“所得税科目”科目21000元。因此,应在工作底稿的第30行第3栏中填写28500元,在第31行第3栏中填写21000元;贷记“应交税费”科目49500元,“应交税费”科目是处于第15行,“账项调整”的贷方是处于第4栏。因此,应在工作底稿的第15行第4栏中填写49500元。

如果账项调整分录所涉及的会计科目在“会计科目”栏内尚未列上,则要补上。然后,再把应借应贷金额填写在相应的栏、行之中。

为了反映调整分录的账户对应关系和便于核对,“账项调整”栏内所登记的调整金额前面,应标明调整分录的顺序。同时,在工作底稿下面,按标明的顺序号分别为调整分录的内容作简要说明。

待所有调整分录填写完后,将“账项调整”的借方栏和贷方栏的金额加计,并在“账项调整”栏的最后一行填写借方栏金额总计和贷方栏金额总计(如第35行)。借方与贷方总计金额必须相等。

3.填写“调整后试算表”栏

将“试算表”与“账项调整”两栏相同科目的借、贷金额合并,同方向金额相加,反方向金额相减。合并所得的金额就是“调整后试算表”相应会计科目的金额,将其填入“调整后试算表”栏内。

如果一个会计科目在“试算表”和“账项调整”栏内的金额都在同方向时,如同在借方或同在贷方,便将两栏的金额相加,填入“调整试算表”栏内的借方或贷方。例如,第4行“其他应收款”科目第1栏(试算表的借方)有金额300元,第3栏(账项调整的借方)有金额800元,同在借方,将其相加所得的金额1100元(即300+800)填入第4行第5栏(调整后试算表的借方);又如,第14行“应交税费”科目第2栏(试算表的贷方)金额为零元,第4栏(账项调整的贷方)有金额49500元,同在贷方,将其相加所得的金额49500元(即0+49500)填入第14行第6栏(调整后试算表的贷方)。

如果一个会计科目在“试算表”和“账项调整”栏内的金额方向相反时,即一个在借方,另一个在贷方,便将两栏金额相减,将其差额填入“调整后试算表”栏内的借方或贷方。例如,第6行“预付账款”科目第1栏(试算表的借方)有金额4700元,第4栏(账项调整的贷方)有金额4000元,金额反方向,应将其相减所得的差额700元(即4700-4000)填入第6行第5栏(调整后试算表的借方);又如,第16行“预收账款”科目第2栏(试算表的贷方)有金额2000元,第3栏(账项调整的借方)有金额1000元,金额反方向,应将其相减的差额1000元(即2000-1000)填入第16行第6栏(调整后试算表的贷方)。

如果一个会计科目在“试算表”和“账项调整”两栏内,只有一栏列有金额,另一栏无金额时,则按所列金额填入“调整后试算表”内,原为借方仍为借方,原为贷方仍为贷方。例如,第1行“库存现金”科目第1栏(试算表的借方)有金额1260元,在第3、4栏均无金额,即未发生与现金有关的账项调整业务。便将第1行第1栏的金额1260元,直接填入第1行第5栏(调整后试算表的借方)。

待“调整后试算表”借方和贷方金额全部填入后,再将“调整后试算表”的借方栏和贷方栏的金额加计,并在调整后试算表的最后一行填写借方栏金额总计和贷方栏金额总计(如第33行)。借方与贷方的总计金额必须相等。

4.填写“账项结转”栏

对于期末应予结转的账项,首先应确定应借、应贷账户及金额。然后,在“账项结转”栏内填写结转分录。

【例】期末将本期营业收入和营业外收入共计287400元(即286000+1400),转入“本年利润”科目。其结转分录是:

根据结转分录,就可以登记到“账项结转”栏的相应栏行内。“主营业务收入”和“营业外收入”科目是分别处于“会计科目”栏的第23行和第30行,账项结转的借方是第7栏。因此,借记“主营业务收入”科目286000元和“营业外收入”科目1400元,应分别在第23行第7栏填写286000元,在第30行第7栏填写1400元。“本年利润”科目是处于“会计科目”栏的第20行,账项结转的贷方是第8栏。因此,贷记“本年利润”科目287400元,应在第20行第8栏填写287400元。

如果账项结转分录所涉及的会计科目在工作底稿的“会计科目”栏内尚未列上,则需补上。然后,再把应借、应贷科目的金额填写在相应的栏行内。

为了反映结转分录的账户对应关系和便于核对,“账项结转”栏内所登记的结转金额前面,应标明结转分录的顺序号。同时,在工作底稿的下面,按标明的顺序号为结转分录的内容作简要说明。

待所有结转分录填写完后,要将账项结转的借方栏和贷方栏的金额加计,并在“账项结转”栏的最后一行填写借方和贷方总额(如第33行)。借方与贷方的总计金额必须相等。

将“调整后试算表”各会计科目的余额与“账项结转”栏相同科目的金额合并,同方向金额相加,反方向金额相减,将合并所得金额经过分析计算后分别填入“利润表”和“资产负债表”栏的有关项目内。

到现在为止,一张完整的工作底稿就算完成了。

其实,编出了工作底稿,资产负债表与利润表也就出来了,只不过是个别项目简单相加或相减了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。