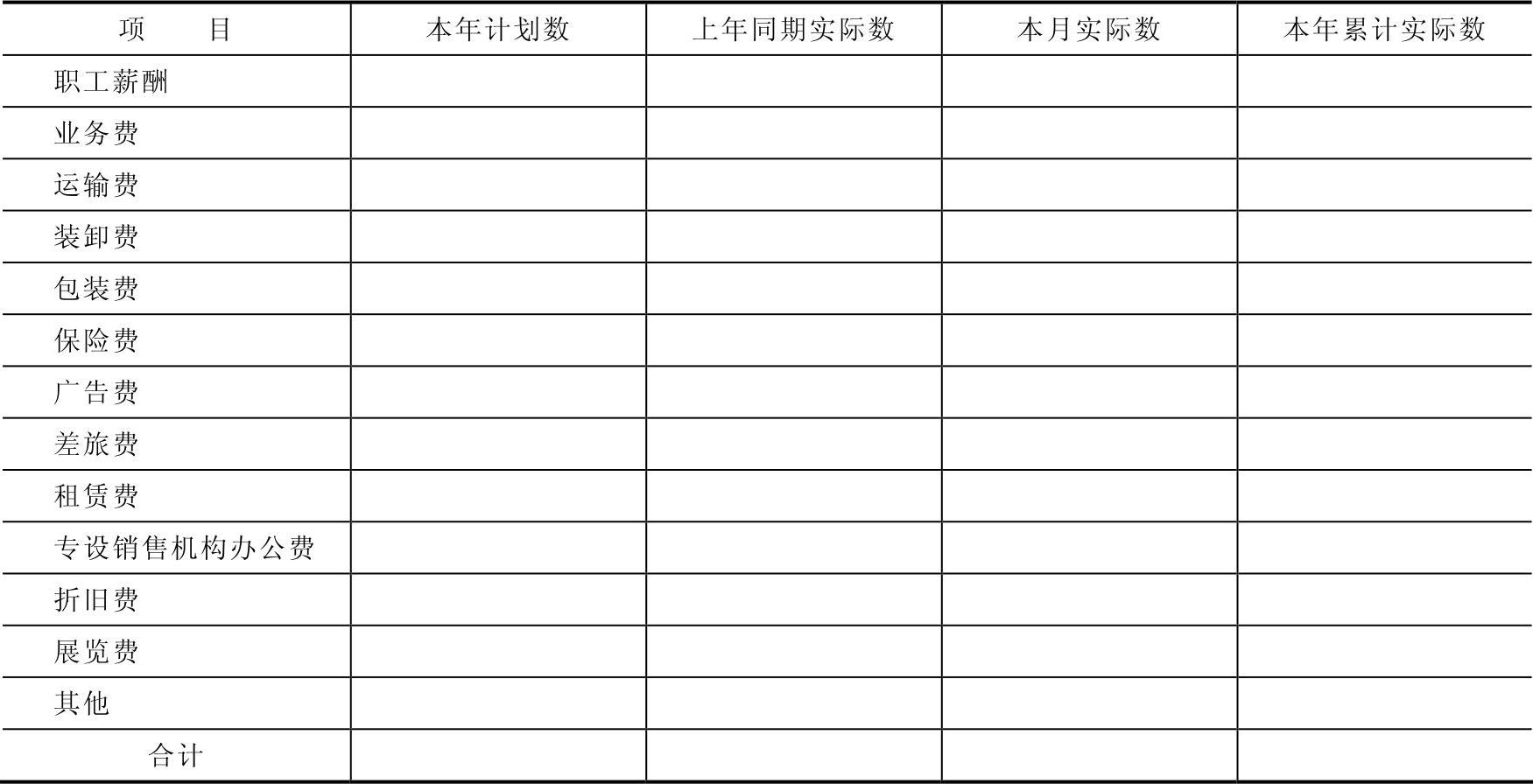

1.销售费用明细表的含义

销售费用是指企业在销售商品和材料、提供劳务的过程中发生的各种费用。根据《企业会计准则》的规定,可以计入销售费用核算的包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。商品流通企业在购买商品过程中发生的运输费、装卸费、包装费、保险费、运输途中的合理损耗和入库前的整理挑选费等,也列入销售费用核算。销售费用与产品生产也没有直接关系,不计入产品生产成本,按发生的期间进行归集,将当期的实际发生数直接计入当期损益。它的高低也不影响产品成本,直接影响当期利润。销售费用明细表就是反映企业在一定时期内发生的销售费用及其构成情况的报表。该表应该按月编制。

2.销售费用明细表的内容和结构

销售费用明细表由表头和基本内容两部分组成。其内容、结构见表7-19。

表7-19 销售费用明细表 编制单位:××公司 201×年12月 (单位:元)

实训项目

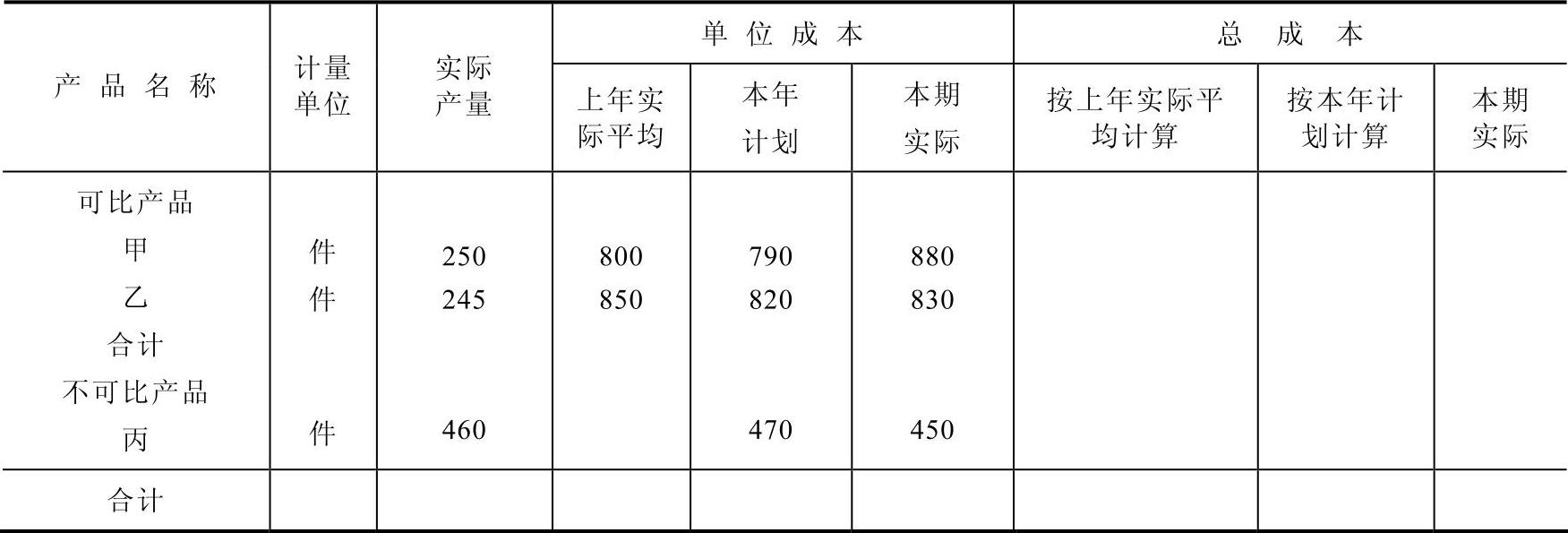

(一)按产品种类编制产品成本表

光明公司201×年产品产量及单位成本资料见表7-20。

表7-20 光明公司201×年产品产量及单位成本资料

【要求】编制光明公司201×年产品成本表。

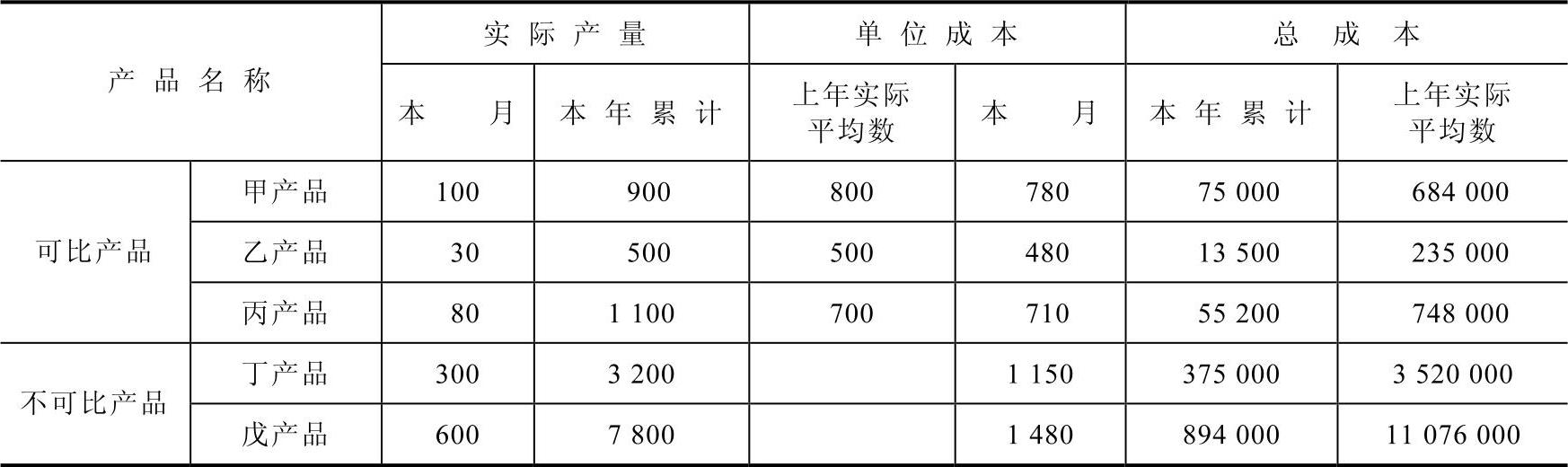

(二)按产品种类编制产品成本表

A企业有关产品的产量、单位成本和总成本的资料见表7-21。

表7-21 A企业有关产量与成本资料

【要求】根据上述资料,按产品种类编制产品成本表。(https://www.xing528.com)

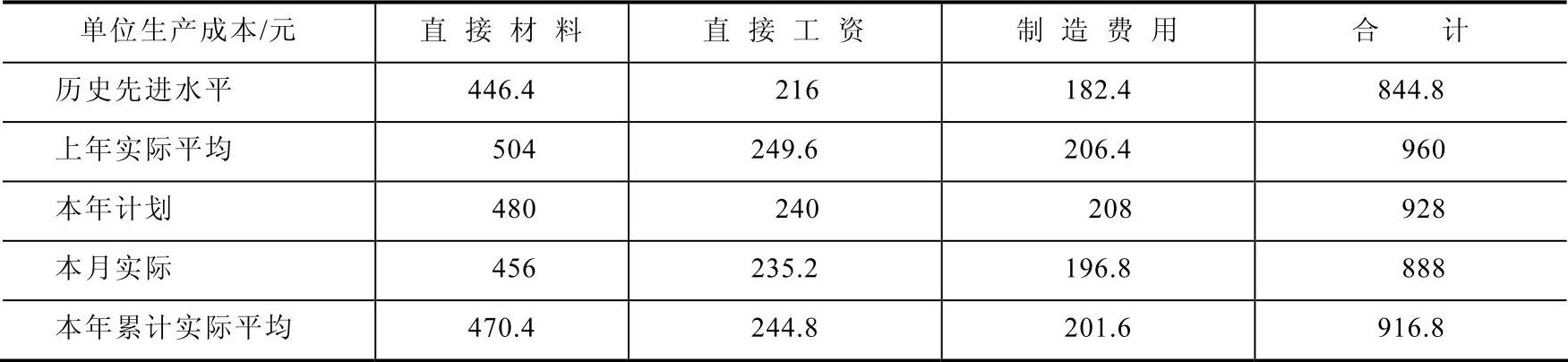

(三)练习主要产品单位成本表的编制

大大公司甲产品201×年12月有关资料见表7-22、表7-23。

表7-22 甲产品成本资料 大大公司 201×年12月 (单位:元)

表7-23 甲产品其他资料 201×年度

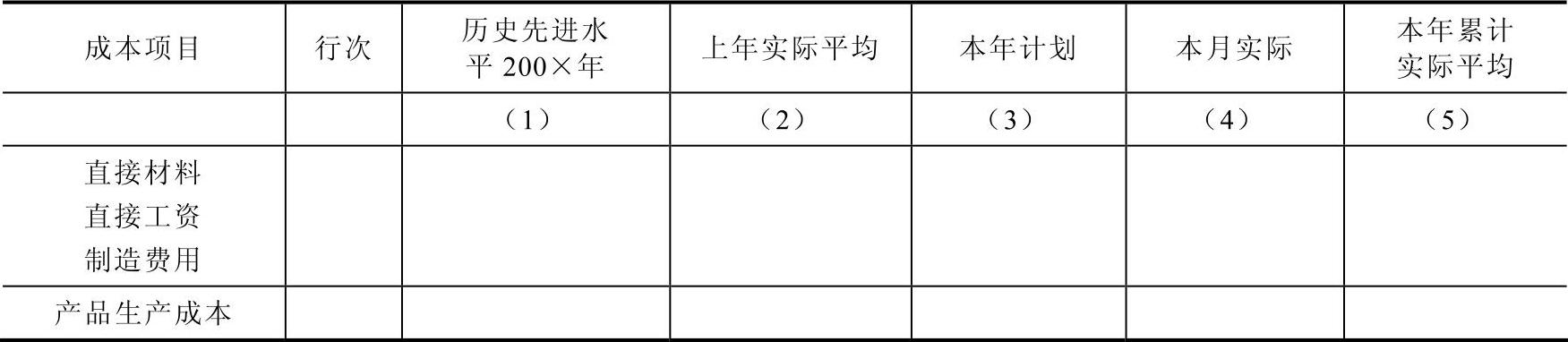

【要求】根据以上有关资料编制大大公司甲产品的主要产品单位成本表(填表7-24)。

表7-24 主要产品单位成本表 编制单位:大大公司 201×年12月 单位:元 产品名称: 计量单位: 本月实际产量: 本年累计实际产量: 销售单价:

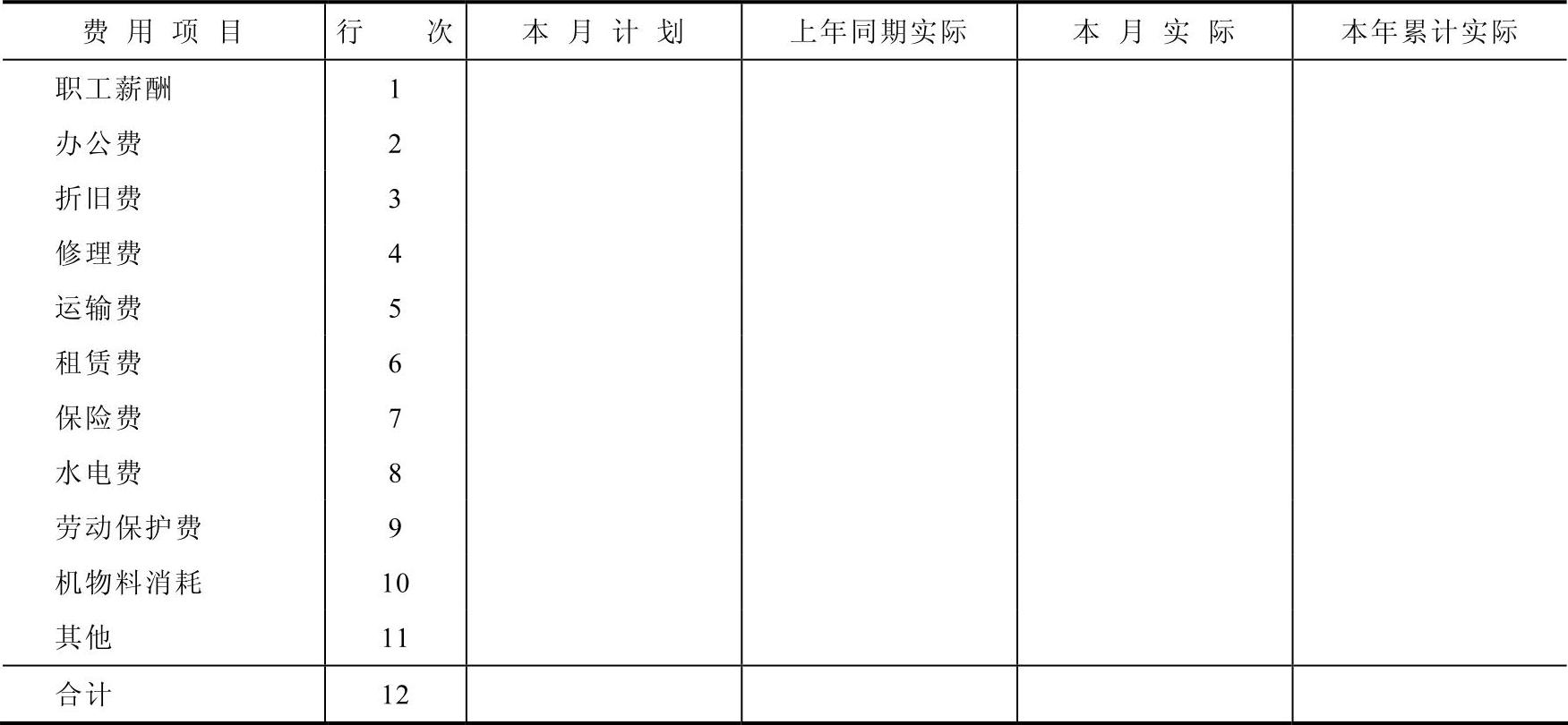

(四)练习制造费用明细表的编制

201×年12月生产车间制造费用有关资料见表7-25。

表7-25 制造费用明细资料 A公司 201×年12月 (单位:元)

【要求】编制A公司201×年12月份制造费用明细表(填表7-26)。

表7-26 制造费用明细表 编制单位:A公司 201×年12月 (单位:元)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。