(一)全部商品产品成本计划完成情况分析

工业企业的全部商品产品可以分为可比产品和不可比产品两大类。它们在分析和考核方法上是不同的,对于可比产品的实际成本,不仅要与计划成本相比较来考核成本计划的完成情况,同时还要与上年的实际平均成本来比较,以衡量报告期实际成本较上年成本升降的幅度和数额。对于不可比产品,因为在以前年度没有正式生产过,它的实际成本就只能同计划成本比较。由于全部商品产品成本包括不可比产品,所以该表只能以实际总成本与计划总成本相比较,以确定其实际成本较计划成本的超支额和节约额。全部商品产品成本计划完成情况的分析,可以分别按产品类别和按成本项目来进行。

1.按产品类别分析全部商品产品成本计划的完成情况

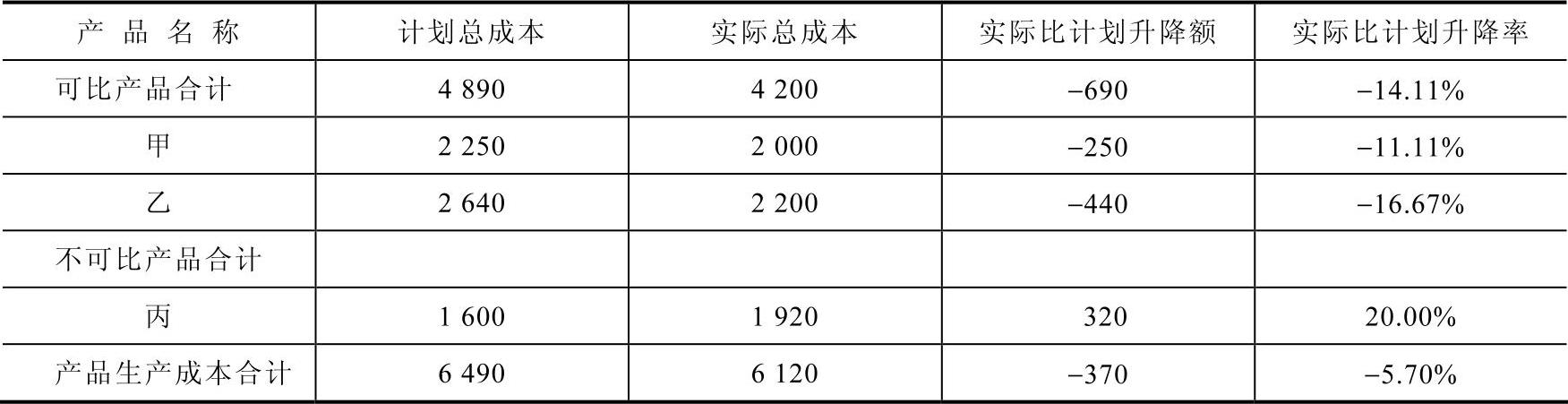

商品产品成本计划完成情况分析可以通过编制商品产品成本分析表来完成。根据表7-5的有关资料编制全部产品计划完成情况分析表,其格式和内容见表7-7。

表7-7 本年累计全部产品计划完成情况分析表(按产品类别)

从上述计算可以看出:该企业全部商品产品的实际成本比计划成本降低了370元,占5.70%。其中,可比产品成本实际比计划节约690元,由甲产品节约250元,由乙产品节约440元。不可比产品成本实际比计划超支320元。进一步分析的重点就是甲、乙产品节约以及丙产品超支的原因。

2.按成本项目分析全部商品产品成本计划完成情况

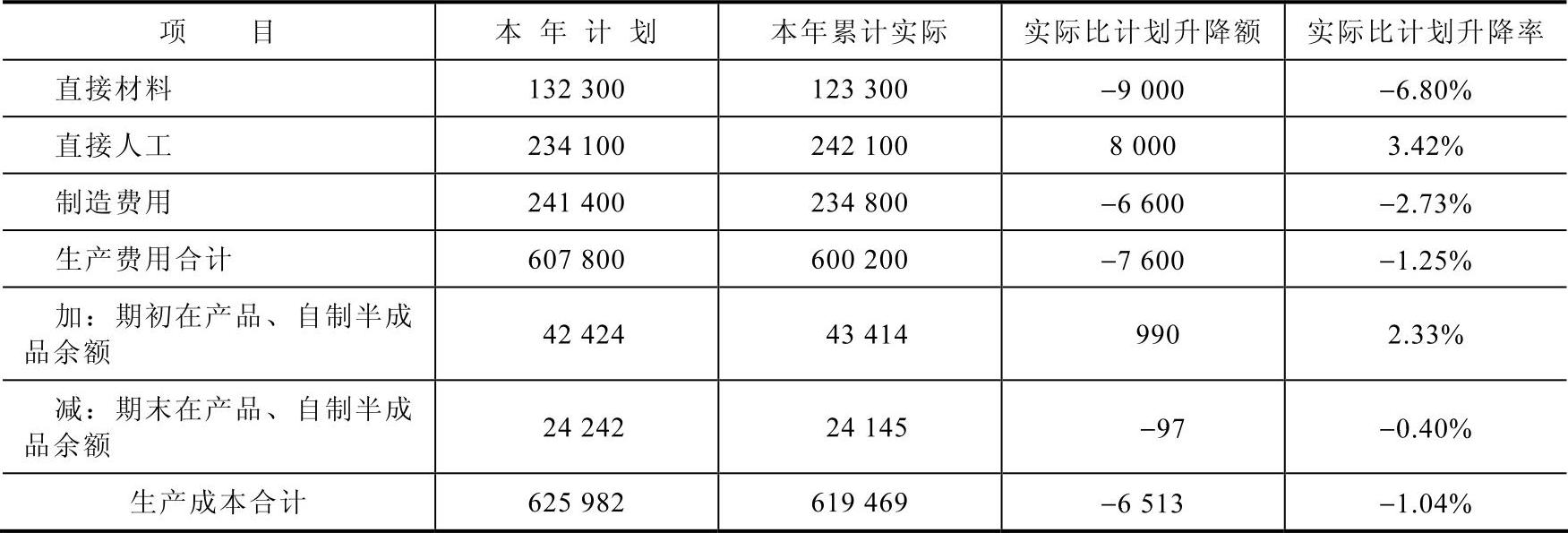

为了了解成本变动的原因,挖掘成本降低的潜力,除了按商品产品品种进行成本分析外,还要进一步比较和分析构成产品成本的各项目的变动情况。根据表7-6的资料编制分析表。其格式和内容见表7-8。

表7-8 本年累计全部产品计划完成情况分析表(按成本项目)

从上表计算中可知,该企业商品产品实际成本节约的主要原因是生产费用的节约:一是直接材料费用节约9000元;二是制造费用节约6600元,同时应关注直接人工的超支。

在进行全部商品产品成本计划完成情况分析时应注意两个问题:

(1)要区分影响成本的主观因素和客观因素。所谓主观因素就是指由于企业工作本身的质量所引起的因素,如各项消耗定额的增减、劳动生产率水平高低等;客观因素是指由于客观条件的变化对成本的影响因素,如原材料价格上涨、外购动力价格的变化等。

(2)要区分引起成本变动的产量变动影响和成本费用本身变动的影响。某些成本项目会随产量的变动而变动,某些成本项目不会随产量的变动而变动,在分析时应注意区分因产量变动而导致的成本变动的影响。

(二)可比产品成本降低任务完成情况的分析

1.可比产品成本降低任务完成情况的计算

可比产品的实际成本,除了与计划成本比较外,还要和实际产量按上年实际单位成本计算的总成本比较,以确定可比产品成本实际降低额和降低率,并与可比产品成本计划所确定的成本计划降低额和计划降低率比较,以便考察可比产品成本降低任务的完成情况。

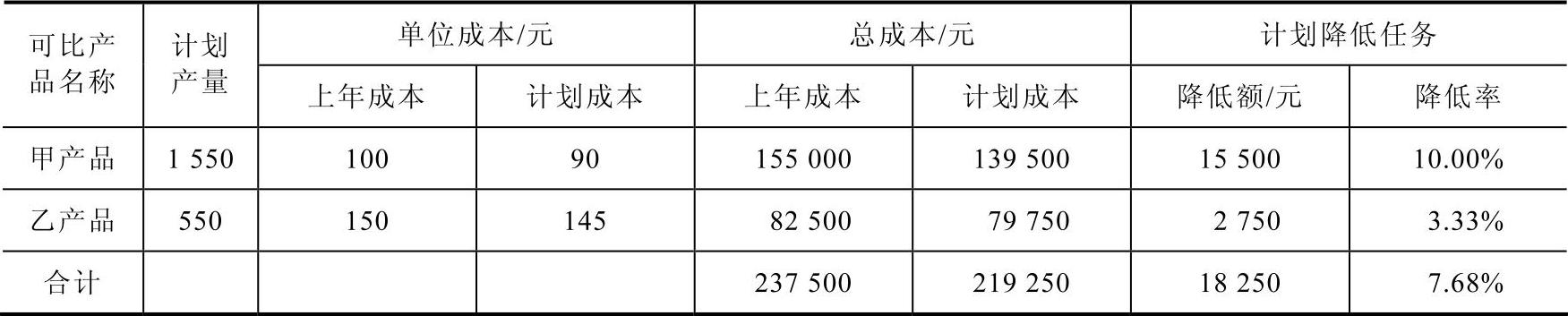

[例7-4] 龙成企业201×年可比产品成本计划资料见表7-9。

表7-9 可比产品成本计划资料

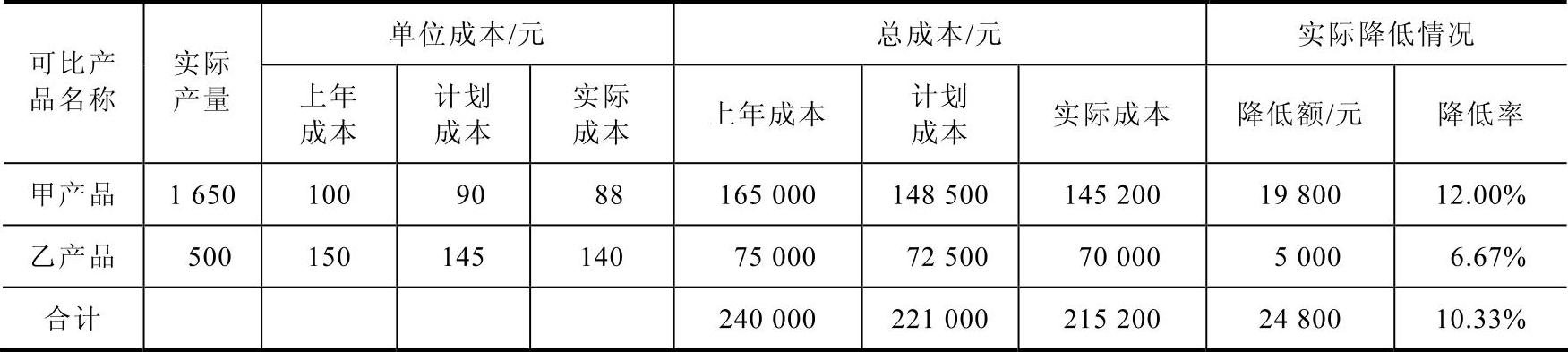

根据表7-9的资料归纳计算,201×年度可比产品成本实际完成情况见表7-10。

表7-10 可比产品成本实际完成情况计算表

由上所述,可比产品成本降低额和降低率均完成计划降低任务,成本降低额高于计划6550元(24800-18250),成本降低率高于计划2.65%(10.33%-7.68%)。

2.影响可比产品成本降低任务完成情况的因素分析

可比产品成本降低任务完成情况的影响因素有三个:产品产量、产品单位成本、产品品种结构。

成本计划降低额是根据各种产品计划产量制定的,而实际成本降低额是根据各种产品的实际产量计算的。因此,产品品种结构和单位成本不变时,产品产量增减,就会使成本降低额发生同比例增减,但不会使成本降低率发生变化。

产品单位成本变动会使成本降低额和降低率发生变动,单位成本降低会使成本降低额和降低率增加,反之使成本降低额和成本降低率减少。

产品品种结构变动同样会使成本降低额和降低率发生变动,成本降低程度大的产品比重增加会使成本降低额和降低率增加,反之会使成本降低额和降低率减少。(https://www.xing528.com)

因此,影响可比产品成本降低额的因素有三个,影响可比产品成本降低率的因素有两个。下面具体分析各因素变动对降低计划完成情况的影响。

根据例7-4,可以计算该企业全部可比产品成本降低计划的执行结果如下:

可比产品降低额计划执行结果:

24800-18250=6550(元)

可比产品降低率计划执行结果:

10.33%-7.68%=2.65%

该企业成本降低额和成本降低率均完成计划。具体应从产品产量、产品品种结构和产品单位成本三方面进行分析。在计算时应先列出基数,然后依次替换各因素:

按计划产量、计划品种结构、计划单位成本计算的降低额:

237500-219250=18250(元)

按实际产量、计划品种结构、计划单位成本计算的降低额:

240000×7.68%=18432(元)

按实际产量、实际品种结构、计划单位成本计算的降低额:

240000-237500=2500(元)

按实际产量、实际品种结构、实际单位成本计算的降低额:

240000-215200=24800(元)

(1)产品产量变动对降低额的影响程度:

18432-18250=182(元)

(2)产品品种结构变动对降低额的影响程度:

2500-18432=-15932(元)

产品品种结构变动对降低率的影响程度:

-15932÷240000×100%=-6.63%

(3)单位成本变动对降低额的影响程度:

24800-2500=22300(元)

单位成本变动对降低额的影响程度:

22300÷240000×100%=9.29%

各因素对降低额影响程度合计:182-15932+22300=6650(元)

各因素对降低率影响程度合计:-6.63%+9.29%=2.65%(元)

从上述计算结果可知:单位成本降低是完成降低计划的主要原因,应进一步对单位成本做出分析。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。