为进一步说明问题,下面以实例说明作业成本的计算过程,资料如下:

[例6-12] 某企业本月生产甲、乙两种产品,其中甲产品技术工艺过程较为简单,生产批量较大;乙产品技术工艺较为复杂,生产批量较小。其他有关资料见表6-12。

表6-12 企业产品成本资料表 (单位:元)

根据表6-12中资料,如果按传统的成本计算方法,制造费用按直接人工工时在甲、乙两种产品之间进行分配,则:

制造费用分配率=232000/(25000+4000)=8

单位甲产品应分配制造费用=25000×8/10000=20(元)

单位乙产品应分配制造费用=4000×8/2000=16(元)

甲产品单位成本=12+20+20=52(元)

乙产品单位成本=10+20+16=46(元)

下面我们再以作业成本法来计算甲、乙两种产品的成本。

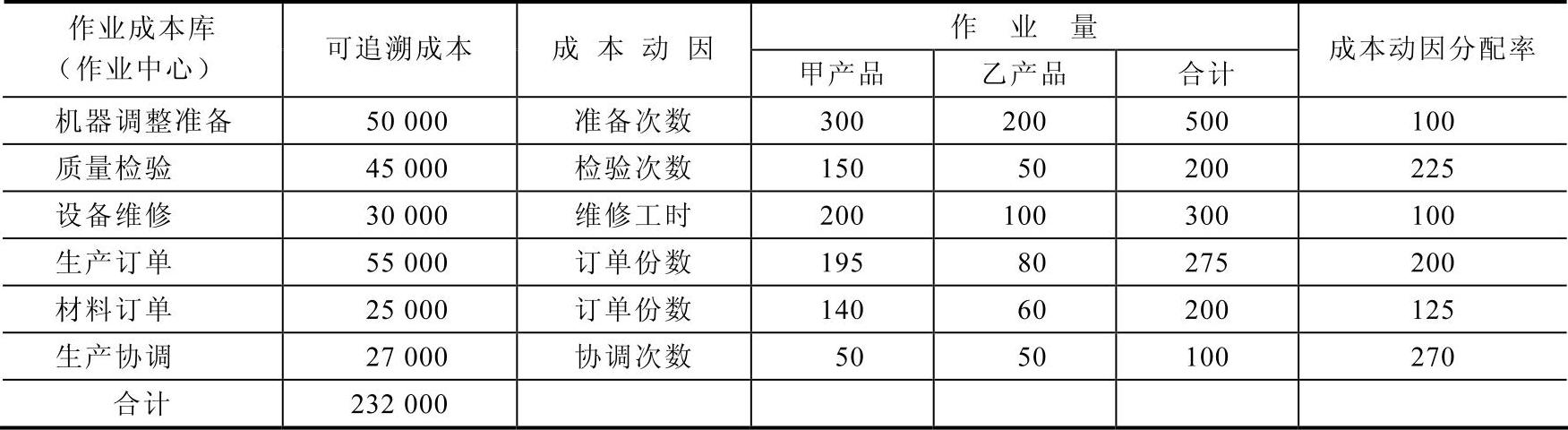

假如经作业分析,该公司根据各项作业的成本动因性质设立了机器调整准备、质量检验、设备维修、生产订单、材料订单、生产协调六个作业成本库;各作业成本库的可追溯成本、成本动因、作业量以及作业成本分配率等有关资料见表6-13。

表6-13 成本资料表

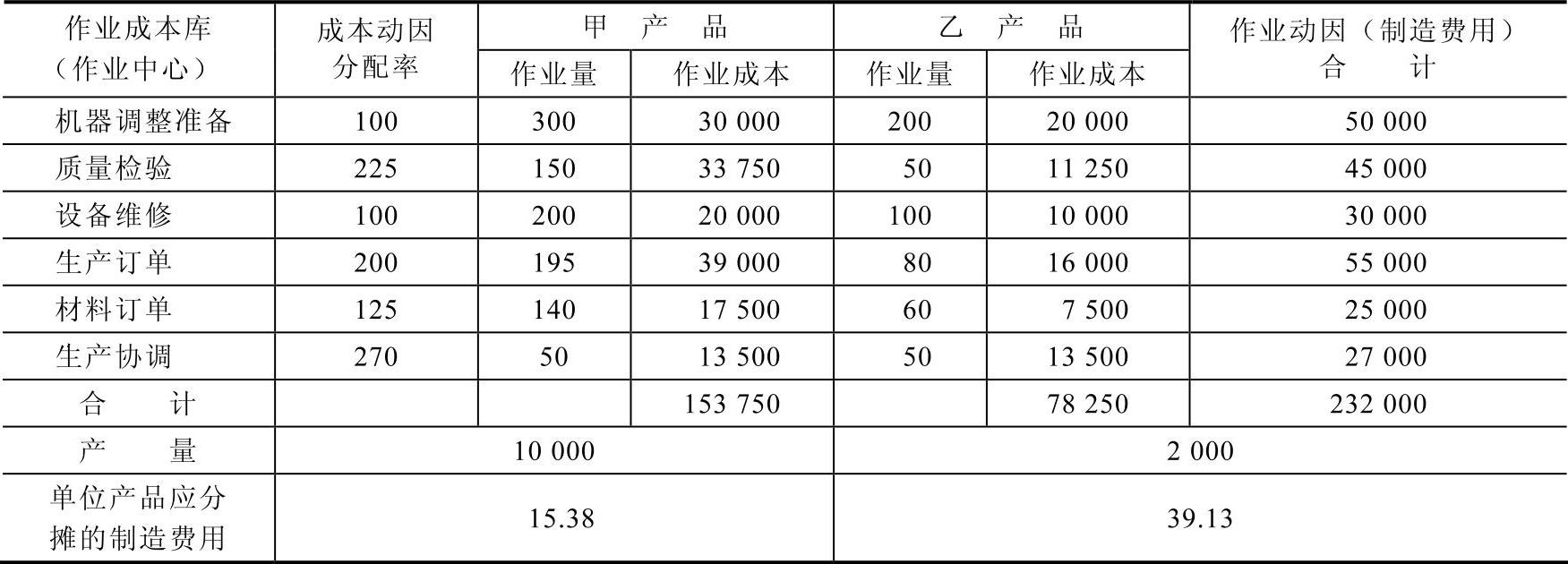

根据表6-13的有关资料和计算结果,编制制造费用分配表见表6-14。

表6-14 制造费用分配表

根据表6-14的计算结果及表6-12的资料,可得出甲、乙两种产品的单位成本如下:

甲产品单位成本=12+20+15.38=47.38(元)

乙产品单位成本=10+20+39.13=69.13(元)

根据以上计算结果,作业成本法和传统成本计算法的产品成本计算结果见表6-15。

表6-15 产品成本计算结果比较表

(https://www.xing528.com)

(https://www.xing528.com)

通过以上比较可以比较明显地看出,相对于作业成本法(以作业成本法的计算结果为基准),传统成本计算法的相对差为:甲产品9.75%,乙产品-33.44%。相对于作业成本法,在传统成本计算法下,批量较小、技术上较复杂的乙产品的成本,在很大程度上被低估;批量大、技术上较为简单的甲产品的成本,在很大程度上被高估。这说明在传统成本计算法下,批量越大、技术越为简单的产品其成本信息被高估的可能性就越大;反之,则成本信息被低估的可能性就越大。事实上问题不仅仅如此,因为以上是就产品的全部成本所进行的比较,其中包括了各批产品所耗费的原材料费用和直接人工这一不可比因素,如果我们扣除这一不可比因素,仅就制造费用这一因素进行比较的话,问题会显得更突出。下面就甲产品和乙产品在不同的成本计算法下应分配的制造费用作一比较,见表6-16。

表6-16 产品制造费用计算结果比较表

以上计算结果表明,若仅就制造费用分配这一可比因素进行比较,传统成本计算法的计算结果导致成本信息的歪曲程度就看得更为清楚。这一比较结果说明传统成本信息在很大程度上丧失了决策相关性。由本例可以看出,传统成本计算法与作业成本法在制造费用分配结果上之所以会产生如此大的差距,其原因就在于两种成本在计算方法和分配基础的选择上有重大差别。也就是说,在传统成本计算方法下,是以数量为基础来分配制造费用,而且一般是以工时消耗这一单一标准对所有产品分配制造费用;而在作业成本计算法下,是以作业量为基础来分配制造费用,即为不同的作业耗费选择相应的成本动因来向产品分配制造费用,从而使成本计算的准确性大大提高。

实训项目

(一)标准成本法

(1)某厂生产甲产品的标准成本见表6-17。

表6-17 生产甲产品的标准成本

本月实际发生情况如下:购进原材料5900千克,实际支付4425元,本期用于生产4300千克,制造甲产品660件,耗用直接人工工时1400小时,实际支付直接人工成本5200元。

【要求】根据上述资料,分别计算直接材料价格差异、直接材料用量差异、直接人工工资率差异及直接人工效率差异。

(2)某企业甲产品的标准成本与实际成本信息见表6-18。

表6-18 标准成本与实际成本信息表

【要求】根据以上资料计算各成本项目的标准成本差异。

(二)完全成本法和变动成本法

某电机厂股份有限公司只生产一种产品,第一、第二年产量分别为16000件和10000件,销售量分别为14000件和12000件。单价为60元,生产成本为:单位变动成本20元,每年发生的固定生产成本为80000元,每件分摊的变动销售及管理费用为5元,固定销售及管理费用每年60000元。

【要求】分别采用完全成本法和变动成本法计算以下内容:

(1)产品的单位成本。

(2)营业利润。

(3)营业利润发生差异的原因,并进行调整。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。