变动成本是指成本总额随业务量(产量、作业量或销量)的变动而变动,如企业的直接人工、直接材料等。

变动成本法也称直线成本法,是变动成本计算的简称,是指在组织常规的成本计算过程中,以成本性态分析为前提条件,只将变动生产成本作为产品成本的构成内容,而将固定生产成本作为期间成本,并按贡献式损益确定程序计算损益的一种成本计算模式。企业管理的科学化要求会计为企业内部管理提供信息资料,以作为对经济活动进行预测、决策、计划和控制的依据,传统的全部成本核算法已无法适应竞争日益加剧的市场经济。

(一)变动成本法与完全成本法的区别

完全成本法重在对外提供数据,变动成本法重在对内提供信息,二者在多方面存着差异,具体如下:

1.应用的前提条件不同

应用变动成本法时,首先要求进行成本性态分析,把全部成本划分为变动成本和固定成本,尤其是要把属于混合成本性质的制造费用按生产量分解为变动制造费用和固定制造费用两部分;应用完全成本法则要求把全部成本按其发生的领域或经济用途分为生产成本和非生产成本。

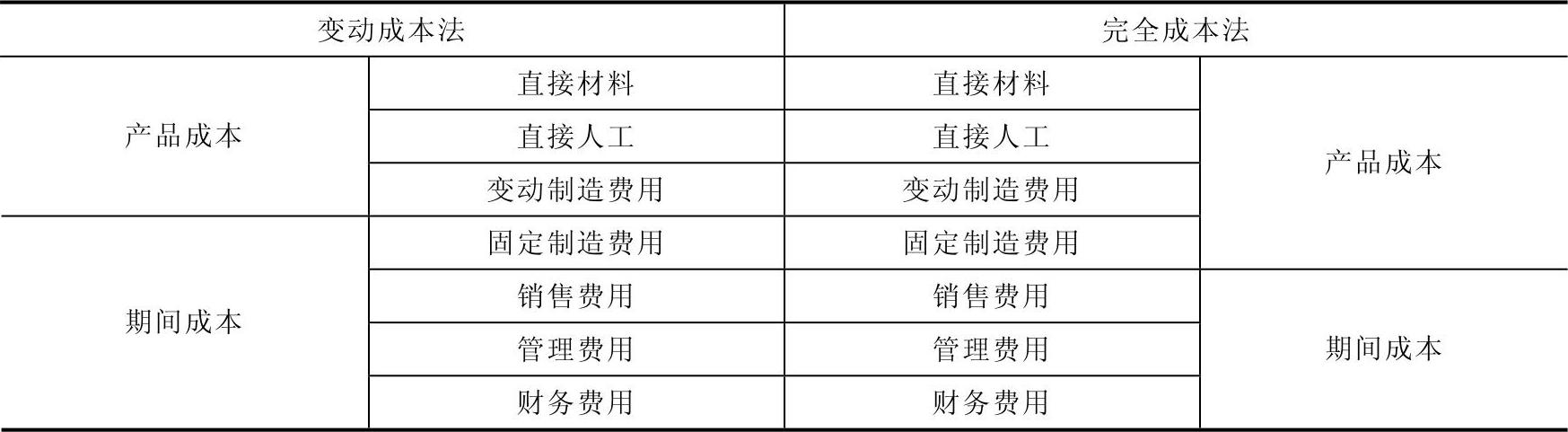

2.产品成本及期间成本的构成内容不同(见表6-4)

表6-4 变动成本法与完全成本法成本构成内容比较表

[例6-8] 某企业生产一批产品,当年生产2000件,每件直接材料50元,直接人工20元,变动制造费用30元,全年固定制造费用60000元,两种成本法下,计算单位产品成本。

解析:

(1)变动成本法下:

单位产品成本=50+20+30=100(元)

(2)完全成本法下:

单位产品成本=50+20+30+60000÷2000=130(元)

3.销货成本及存货成本确定水平不同

采用变动成本法,由于只将变动制造费用在已销产品、期末库存产成品和在产品之间进行分配,固定制造费用全额直接从本期销售收入中扣减,所以期末产成品和在产品存货并没有负担固定制造费用,其金额必然低于完全成本法的估价。

[例6-9] 承接例6-8,假设该企业全年生产2000件甲产品,销售1500件,期末产成品500件(假设没有期初产成品存货)。根据提供资料,分别采用变动成本法和完全成本法确定产成品期末存货的成本。

解析:

根据提供资料,编制两种成本法下的期末存货成本见表6-5。

表6-5 期末存货成本表

从例6-9可见,产成品期末存货采用变动成本法计算为50000元,采用完全成本法为65000元,两者差额为15000元,正是由于完全成本法下产成品存货中包括了固定制造费用15000元(500×30=15000)所造成的。

4.应用的目的不同

应用的目的不同是变动成本法和完全成本法之间最本质的区别。变动成本法主要满足内部管理的需要,利润与销售量之间有一定规律性联系;完全成本法主要满足对外提供报表的需要,利润与销售量之间的联系缺乏规律性。

5.损益确定程序不同

(1)变动成本法下,损益是按以下公式计算的:

边际贡献总额=销售收入总额-变动成本总额其中,变动成本总额应包括已售产品的变动生产成本和变动期间成本。

税前利润=边际贡献总额-固定成本总额

(2)完全成本法下,损益是按以下公式计算的:

销售毛利=销售收入总额-本期已售产品的生产成本总额其中,生产成本总额包括变动生产成本与固定制造费用。

税前利润=销售毛利-期间成本总额其中,期间成本总额包括全部变动和固定的期间费用。

由于变动成本法和完全成本法计算损益的口径不同,因而两种方法下所编制的利润表的格式也有所不同。

(二)变动成本法和完全成本法对利润的影响(https://www.xing528.com)

由于两种方法对固定制造费用的处理方法不同,因而对损益的影响也有所不同。

1.销售量变动而产量稳定的情况下,两种方法对利润的影响

产量稳定意味着在完全成本法下产品单位成本保持不变,这是因为各年的固定制造费用总额相等,而产量相同,单位产品所负担的固定制造费用也就相同;销售量变动则表明各期的期初、期末产成品的库存存货不相同。

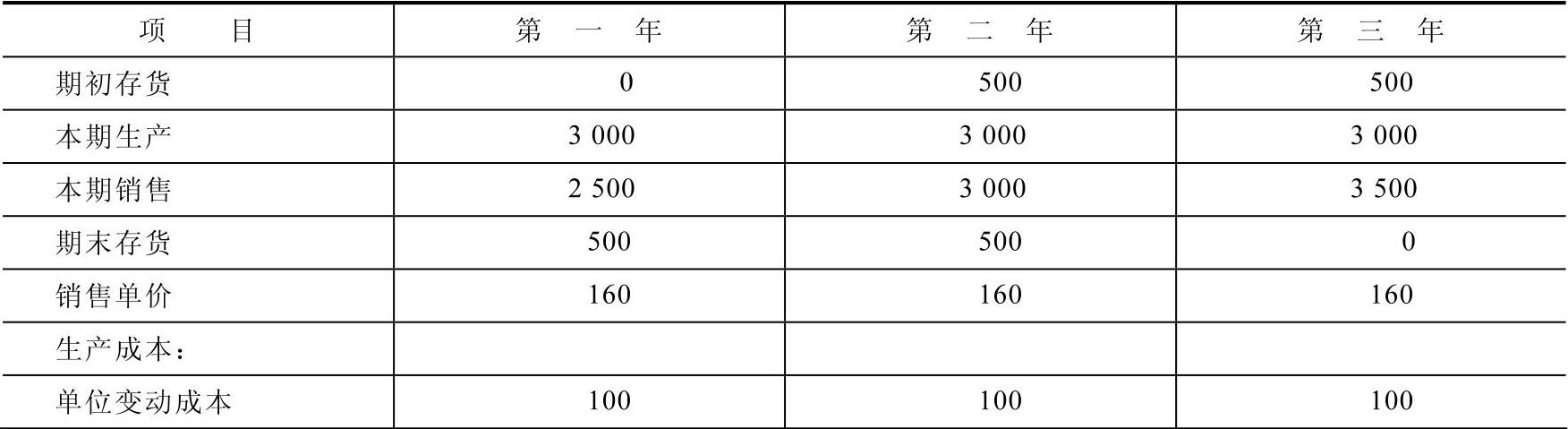

[例6-10] 某公司最近三年的产销情况和成本消耗资料见表6-6。

表6-6 某公司产销及成本消耗数据表 (单位:元)

(续)

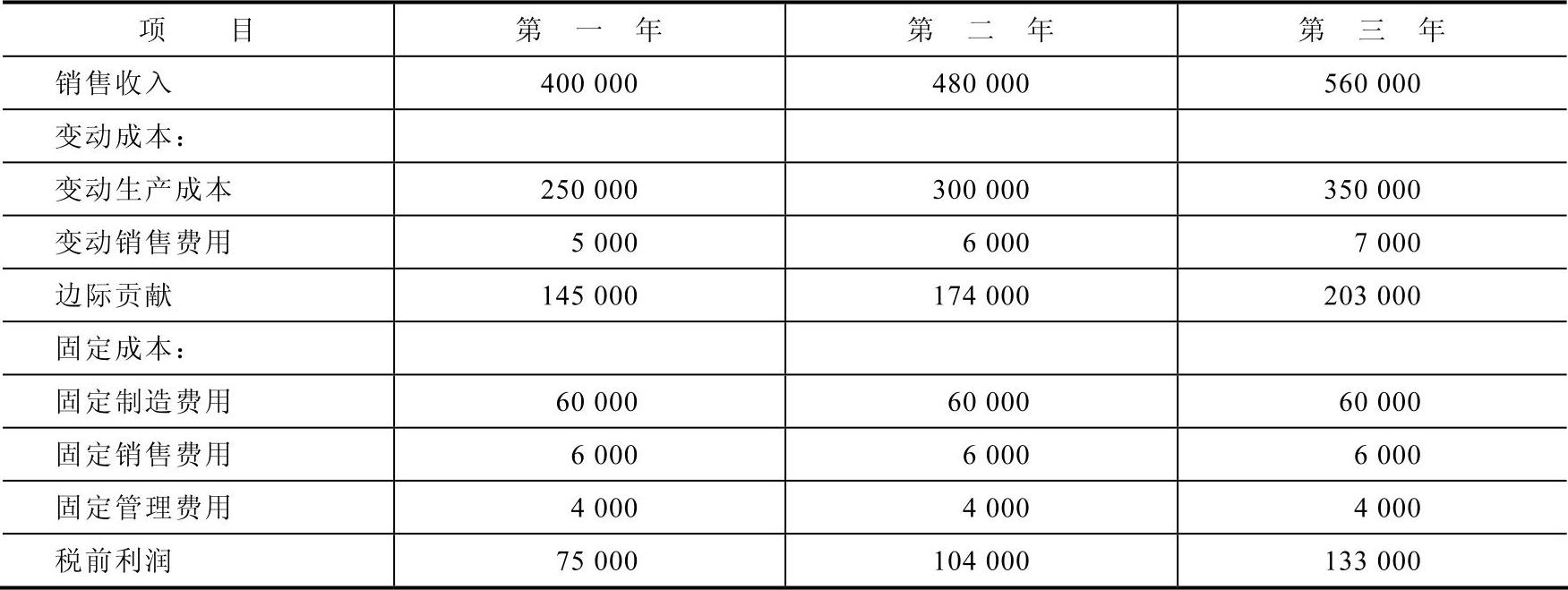

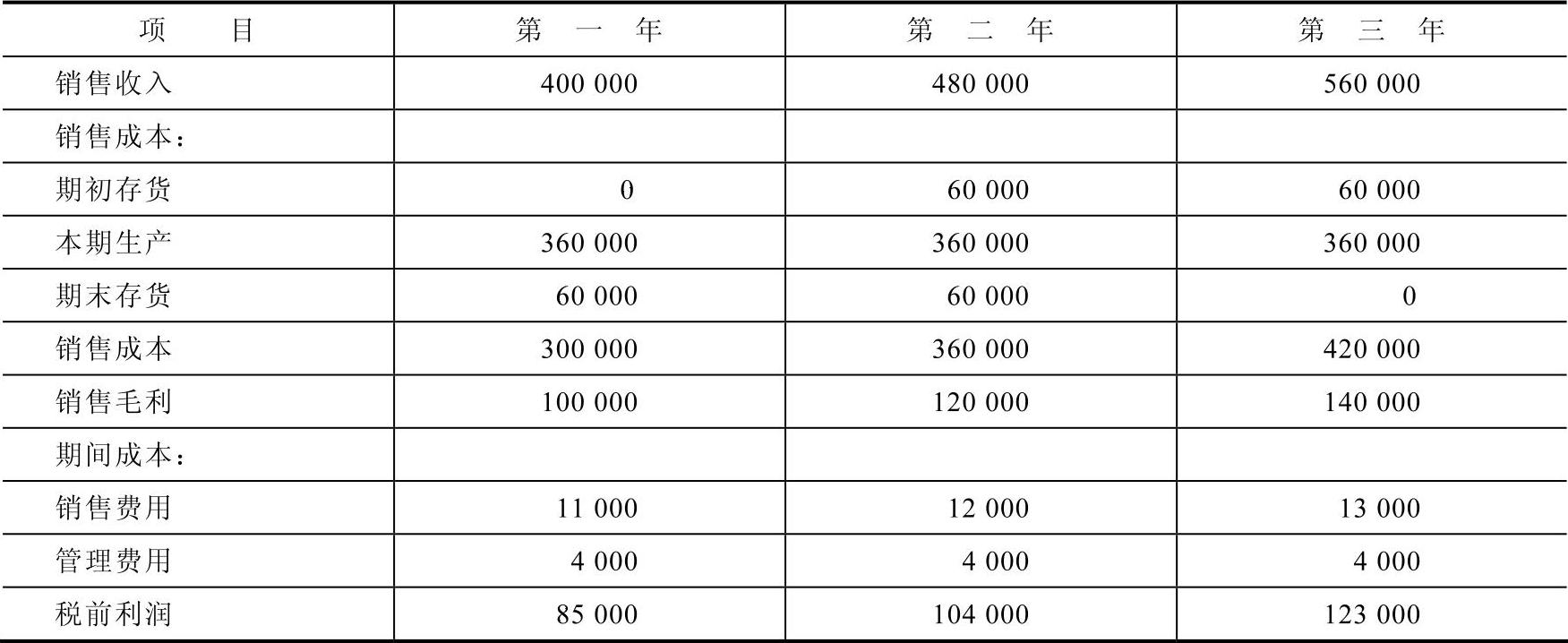

根据上述资料,按变动成本法和完全成本法编制的利润表分别见表6-7和表6-8。

表6-7 利润表(变动成本法) (单位:元)

表6-8 利润表(完全成本法) (单位:元)

通过以上两种损益表的对比,可以看出生产量稳定而销售量变动的情况下,采用变动成本法和完全成本法对损益的不同影响如下:

(1)如果期末存货大于期初存货,按变动成本法计算的利润小于完全成本法计算的利润。这是因为在完全成本法下,期末存货增加500件,其所负担的固定制造费用随着存货的转移被转入到下期。两种方法的差额等于单位固定制造费用乘以期末存货数量与期初存货数量之差。

(2)如果期末存货等于期初存货,则两种方法计算的利润相等。这是因为当年的产量等于销量,期末存货与期初存货中包括的固定制造费用也相等,则采用完全成本法就没有把固定制造费用当作期末存货转到下期,而是全部记入销售成本。则两种方法计算的利润相等。

(3)如果期末存货小于期初存货,则按变动成本法计算的利润大于按完全成本法计算的利润。这是因为变动成本法只承担本年的固定制造费用,而完全成本法除了承担本年的固定制造费用外,还需要承担期初存货中转来的固定制造费用。两种方法的差额等于单位固定制造费用乘以期末存货数量与期初存货数量之差。

2.销售量稳定而产量变动的情况下,两种方法对利润的影响

在销售单价不变的情况下,销售量稳定意味着各年的销售收入相同,而产量变动则表明在完全成本法下各年的单位生产成本不同。这是因为各年的固定制造费用总额相等,而产量不同,单位产品所负担的固定制造费用就不同。

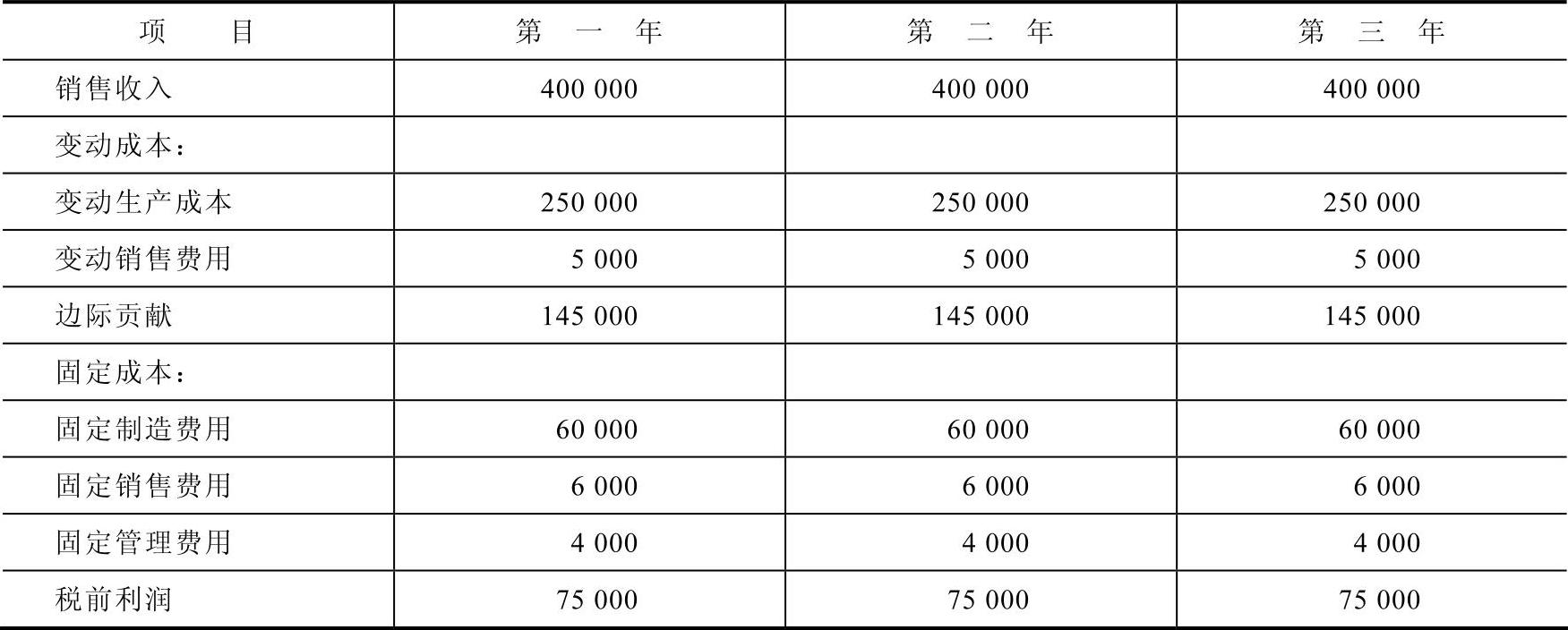

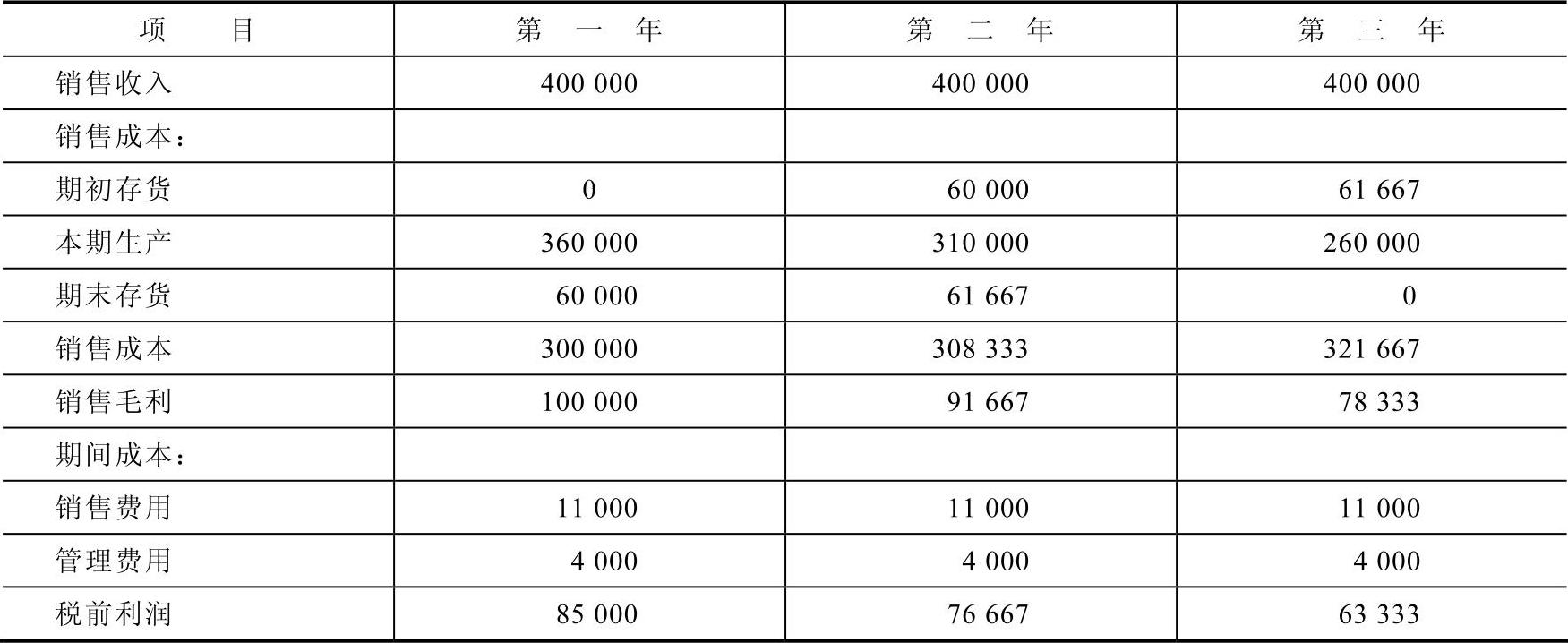

[例6-11] 承接例6-10,资料中的成本和费用水平不变,各年生产量和销售量见表6-9。

表6-9 M公司生产量和销售量资料表 (单位:元)

假定M公司采用加权平均法进行期末存货的计价。根据上述资料,按变动成本法和完全成本法编制利润表,见表6-10和表6-11。

表6-10 利润表(变动成本法) (单位:元)

表6-11 利润表(完全成本法) (单位:元)

通过以上两种损益表的对比,可以看出生产量稳定而销售量变动的情况下,采用变动成本法和完全成本法对损益的不同影响如下:

(1)采用变动成本法,不论当期产量和期末存货有无变动,只要销售量相同,各年的利润就相等。这是因为各年的销售收入相同,在单位产品的售价和变动成本保持不变的情况下各年的利润相等。可见,采用变动成本法,决定利润大小的主要因素是销售量,产量高低与存货增减的变化对利润是没有影响的。

(2)前述的销售量变动而产量稳定的情况下,按两种不同的方法计算,对利润影响的规律基本适用,但不完全一致。因为产量发生变动后,各年产品单位生产成本不同,这样即使期初、期末存货数量相同,但存货成本却不完全一致。其差额等于期初或期末的存货数量乘以期初存货单位固定制造费用与期末存货单位固定制造费用之差。

除此之外,当期末存货大于期初存货或期末存货小于期初存货时,两种方法对利润影响的规律仍然适用。

综上所述,只有在企业无期初、期末存货或者期初、期末存货相等,且当期生产的产品全部售出的情况下,两种方法计算的利润才会相等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。