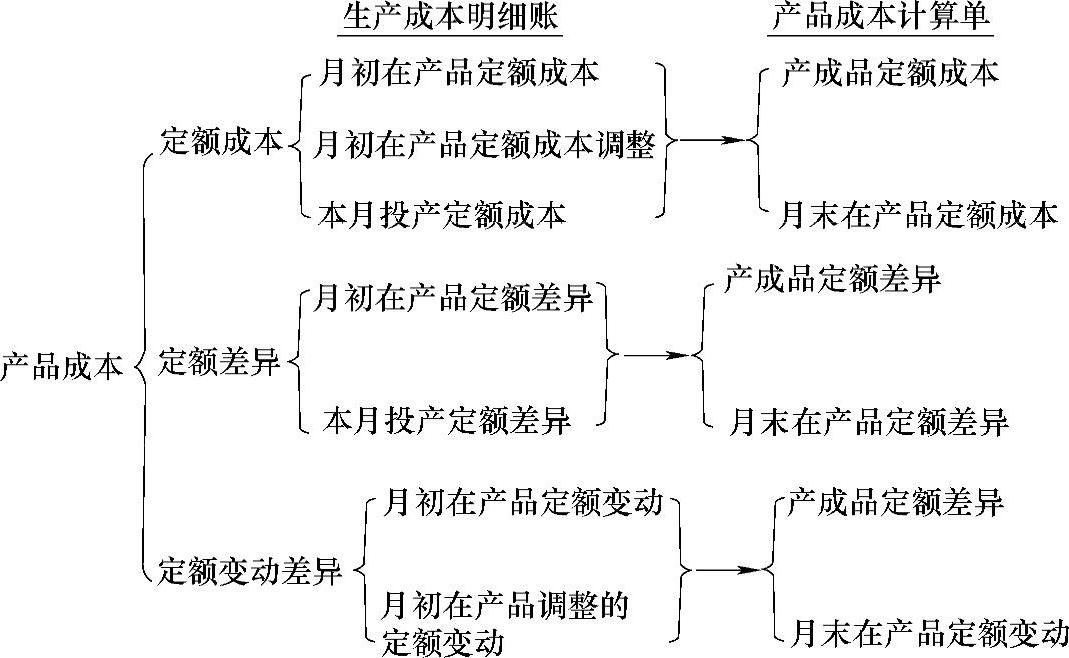

定额法的计算程序如图5-4所示。

图5-4 定额法计算程序图

在定额法下,产品的实际成本由定额成本、定额差异和定额变动差异三部分组成,用公式表示为

产品实际成本=定额成本±定额差异±定额变动差异

(一)定额成本的计算

定额成本的计算一般是通过事前编制成本计算表来进行的。一般按各个不同的成本项目分别计算。其计算公式为

原材料费用定额=产品原材料消耗定额×原材料计划单价

生产薪酬费用定额=产品生产工时定额×计划小时工资率

制造费用定额=产品生产工时定额×计划小时工资率

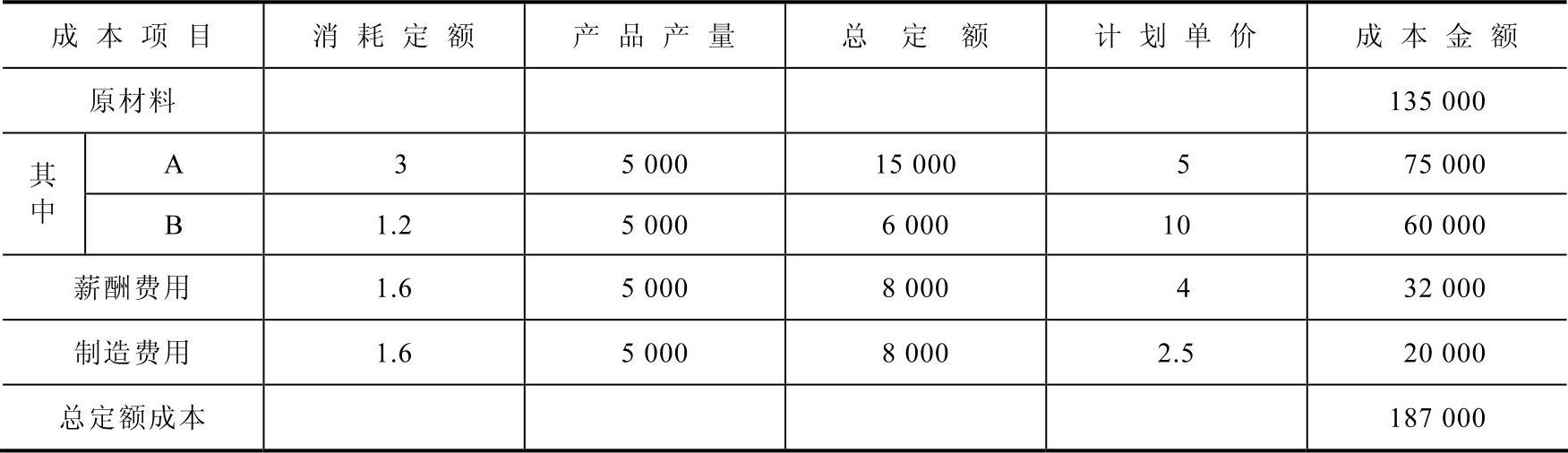

[例5-10] 西南公司某分厂甲产品的本月产量为5000件,需要消耗A、B两种原材料,A、B材料的单件消耗定额分别为3千克/件和1.2千克/件,计划单价分别为5元/千克和10元/千克,单件产品消耗生产工时1.6小时,薪酬费用、制造费用的计划单价分别为4元/小时和2.5元/小时。

解析:

根据以上资料,可编制甲产品的定额成本计算表,见表5-71。

表5-71 定额成本计算表 编制单位:西南公司 产品名称:甲产品 201×年10月 产量:5000件(单位:元)

(二)脱离定额差异的计算

脱离定额差异是指产品生产中各项生产费用的实际支出脱离定额成本的数额。实际成本超过定额成本的数额为超支,称作不利差异,用正数表示;实际成本低于定额成本的数额为节约,称作有利差异,用负数表示。计算定额差异不仅仅是为了计算产品实际成本,更有利于对产品成本进行切实有效的控制与考核,明确差异承担的责任,并根据原因及时采取相应措施进行处理。

定额差异的计算应当按各个成本项目分别进行。

1.原材料脱离定额差异的计算

原材料脱离定额差异的计算方法一般有:材料限额法、分批切割核算法和盘存法等。

(1)材料限额法。材料限额法也称为材料凭证法,是控制领料的一般方法。采用该法的企业必须建立限额领料制度。采用限额领料单实行限额领料,若发生超限额的领料需另填超额领料凭证,这些超额领料数就是不利差异,若限额领料单有余额,说明实际消耗低于定额是有利差异。材料限额法是控制领料,促进用料节约的重要手段,但是它不能完全控制用料。

(2)分批切割核算法。分批切割核算法即通过材料切割核算单,核算用料差异,控制用料的方法,适用于某些贵重材料或经常大量使用的且又需要经过在准备车间或下料工段切割后才能进一步加工的材料。采用该法进行控制用料时,应先采用限额法控制领料。就是把分隔后产品毛坯数量乘上消耗定额求出定额耗用量,再与实际耗用量相比较得出定额差异。

(3)盘存法。盘存法是指按一定的间隔日数,对生产中的余料进行盘点,根据材料领用数和盘点所确定的余额,算出一定日期材料的实际耗用定额成本制度量,以实际耗用量和这一时期投产的数量乘上耗用定额所求得的定额耗用量。

直接材料的定额差异只包括耗用数量上的差异,不包括价格差异,价格差异另外单独列示。

2.生产工时和薪酬费用脱离定额差异的计算

薪酬费用脱离定额差异的计算一般分计件工资和计时工资两种形式。

(1)在计件工资形式下,生产工人工资属于直接计入费用,其脱离定额差异的计算与原材料脱离定额差异的计算相类似,将符合定额的生产工人工资,反映在产量记录中,脱离定额的差异可反映在专设的差异凭证中,并注明差异的原因。

(2)在计时工资形式下,生产工人工资属于间接计入费用,影响其脱离定额的差异的因素有二:①生产工时,②小时工资率。其计算公式为

计划每小时生产薪酬费用=某车间计划产量的定额生产工人薪酬(https://www.xing528.com)

费用÷该车间计划产量的定额生产工时

实际每小时生产薪酬费用=某车间实际生产工人薪酬费用

总额÷该车间实际工时总额

某产品的定额生产薪酬费用=该产品实际完成的定额生产

工时×计划每小时生产薪酬费用

该产品的实际生产薪酬费用=该产品实际生产工时×实际每小时生产薪酬费用

该产品生产工资脱离定额差异=该产品实际生产薪酬费用-该产品定额生产薪酬费用

3.制造费用脱离定额差异的计算

定额成本制造费用进行定额控制时,可将其分为变动制造费用定额控制和固定制造费用定额控制。对于变动制造费用定额控制可比照原材料的定额控制,为有关项目按标准制定定额,采用限额领料单或限额费用单进行控制,超过定额部分则计入差异凭证。对于固定制造费用,可制定计划总额,实行总量控制。对于按工时分配计入产品的制造费用,可比照计时工资的定额核算,月末按公式计算,只不过要将计时工资核算中的小时工资率改为小时费用率,即公式为

该产品的定额制造费用=该产品定额生产工时×计划小时费用率

该产品的实际制造费用=该产品实际生产工时×实际小时费用率

该产品制造费用脱离定额差异=该产品的实际制造费用-该产品的定额制造费用

(三)材料成本差异的计算

在采用定额法时,为了便于产品成本的分析和考核,原材料的日常核算一般按照计划成本计价进行。在月末计算产品的实际原材料费用时,必须以产品的原材料定额费用与原材料脱离定额差异之和乘以原材料成本差异率,计算出产品应负担的原材料成本差异。其计算公式为

某产品应分配的材料成本差异=(该产品原材料定额费用±原材料脱离

定额差异)×材料成本差异率

如果企业是多步骤生产类型,产品生产所耗用的半成品,也应比照原材料,计算和分配应负担的半成品成本差异。

(四)定额变动差异的计算

定额变动差异是指由于生产技术和劳动生产率的提高,原来制定的消耗定额或费用定额一定时期后需要修订,修订后的新定额与修订前的老定额之间的差异。定额的变动一般在月初进行,如果定额降低,定额变动差异则为“+”号;相反,如果定额提高,定额变动则为“-”号。

月初在产品定额变动的差异可以根据发生定额变动的在产品盘存数或在产品账面结存数乘以修订后的新定额,得到定额修订后的定额成本,然后与老定额进行比较,就可得到定额变动差异。然而,如果是机械制造企业,定额计算需要从零件、部件到产品,如此计算工作量较大。为了简化计算工作,也可以按照定额变动系数进行计算,其公式为

定额变动系数=按新定额计算的单位产品成本÷按旧定额计算的单位产品成本

月初在产品定额变动差异=按旧定额计算的月初在产品成本×(1-定额变动系数)

(五)产品实际成本的计算

在没有修订定额成本的月份里,产品实际成本计算公式为

产品实际成本=产品定额成本±脱离定额差异±原材料或半成品成本差异

在修订定额成本的月份里,计算产品实际成本时,在上述基础上,还必须加上定额变动差异。此时,产品实际成本计算公式为

产品实际成本=产品定额成本±脱离定额差异±原材料或

半成品成本差异±月初在产品定额变动差异

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。