[例5-9] 西南集团下属的西浦公司第一分厂生产A、B、C三种产品,所用原材料和工艺过程相似,合并为甲类进行生产成本计算。该企业规定:该类产品的原材料费用随生产进度逐步投入,材料费用按照各种产品的原材料费用系数进行分配;加工费用按照各种产品的工时系数进行分配。同类产品内各种产品的原材料费用,按原材料费用定额确定系数;同类产品内各种产品之间的直接工资和制造费用,均按各种产品的定额工时计算确定系数;该公司规定B种产品为标准产品。

公司第一分厂201×年11月生产甲类(A、B、C三种产品)产品,有关成本资料如下:

(1)甲类产品成本资料见表5-65。

表5-65 甲类产品期初在产品成本和本月生产费用 201×年11月 (单位:元)

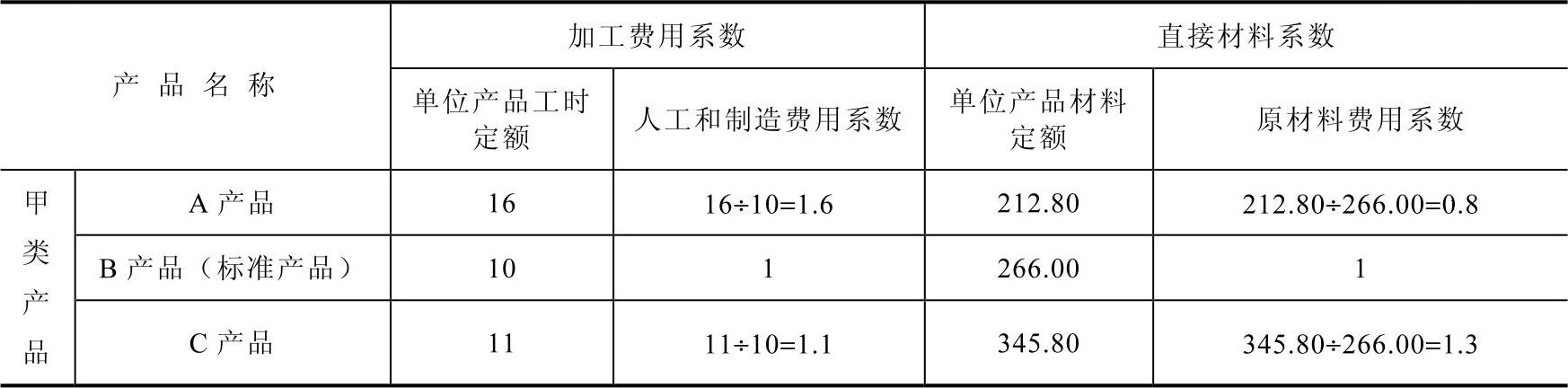

(2)甲类产品的定额工时和材料消耗定额分别为:①定额工时为A产品16小时,B产品10小时,C产品11小时;②材料消耗定额为A产品212.80元,B产品266.00元,C产品345.80元。

(3)该公司11月份各产品完工产品与在产品的实际产量分别为:①完工产品产量为A产品120件,B产品90件,C产品150件;②在产品产量为A产品100件,B产品100件,C产品50件。

(4)甲类各种产品在产品单位定额成本资料见表5-66。

表5-66 甲类各种产品在产品单位定额成本 (单位:元)

解析:

(1)计算甲类完工产品的生产成本

根据上述成本资料,运用品种法的成本计算原理,计算出本月甲类产品的本月完工产品成本和月末在产品成本,见表5-67。

表5-67 成本计算单 产品:甲类产品201×年11月 (单位:元)

注:期末甲类在产品成本计算方法为①原材料=100×120+100×110+50×149.60=30480(元),②薪酬费用=100×50+100×60+50×34.20=12710(元),③制造费用=100×165+100×158+50×191=41850(元)。

(2)计算甲类产品的类内A、B、C产品的生产成本(https://www.xing528.com)

1)根据各产品所耗各种原材料的消耗定额、计划单价以及费用总定额,以及工时定额编制系数计算表,见表5-68。

表5-68 各种产品系数计算表 产品:甲类产品 201×年11月

2)根据各种产品的产量、原材料费用系数,人工和制造费用系数计算总系数(或标准产量),见表5-69。

表5-69 产品总系数计算表 产品:甲类产品 201×年11月

3)根据甲类产品的生产成本明细账中11月份产成品的成本资料,编制该类各种产成品成本计算表,见表5-70。

表5-70 甲类内的各种产品成本计算表 产品类别:甲类产品 201×年11月 (单位:元)

备注:表中的直接材料费用分配率=64770÷381=170;直接工资费用分配率=19320÷447≈43.2215;间接制造费用分配率=62790÷447≈140.4698。

编制结转完工入库产品成本的会计分录:

借:库存商品——A产品 51588.73

——B产品 31832.22

——C产品 63459.05

贷:基本生产成本——甲类产品 146880

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。