(一)外购动力费用概述

外购动力主要指外购的电力、蒸汽等。外购动力实际上也相当于外购的材料,只是没有以实物形式存在。因而在会计处理上既有与材料相同之处,又有与之不同之处。相同的是耗用的外购动力也可以计量,而且也是根据其不同用途计入有关的成本、费用账户;不同的是购入时由于没有价值实体,因而无法设专门账户进行核算,也无收、发、存多环节的核算,而是在外购时,根据其具体用途直接借记各成本、费用账户。但在实际工作中,由于外购动力付款期与成本、费用核算期并不一致,外购动力费用支出的核算一般分为两种情况:

(1)每月支付动力费用的日期基本固定,而且每月付款日到月末的应付动力费用相差不多,将每月支付的动力费用作为应付动力费用,在付款时直接借记各成本、费用账户,贷记“银行存款”账户。

(2)外购动力付款日期往往是下月初,而成本、费用核算期一般是在月末,因而付款时一般借记“应付账款”账户,贷记“银行存款”账户,等到月末核算成本、费用时,再将其分配到各有关成本、费用账户,贷记“应付账款”账户,冲销原来计入“应付账款”账户借方的暂付款。“应付账款”账户借方所记本月所付动力费用与贷方所记本月应付动力费用,往往不相等。如果是借方余额,为本月支付款大于应付款的多付动力费用,可以抵冲下月应付费用;如果是贷方余额,为本月应付款大于支付款的应付未付动力费用,可以在下月支付。

(二)外购动力费用的分配

外购动力费用的分配原则是:在有仪表记录的情况下,应根据仪表所示耗用动力的数量以及动力的单价计算;在没有仪表的情况下,要按照一定标准在各种产品之间进行分配,如可以按生产工时的比例、机器功率时数(机器功率×机器时数)的比例或定额耗用量的比例分配。直接用于产品生产的动力计入各种产品基本生产成本“燃料及动力”成本项目。其分配方法与材料分配方法相同。

下面以电力为例,说明外购动力费用的分配方法。

某车间动力用电费用分配率=该车间动力用电费用÷该车间各种产品生产工时之和

某产品分配动力用电费用=该车间某产品生产工时×该车间动力用电费用分配率

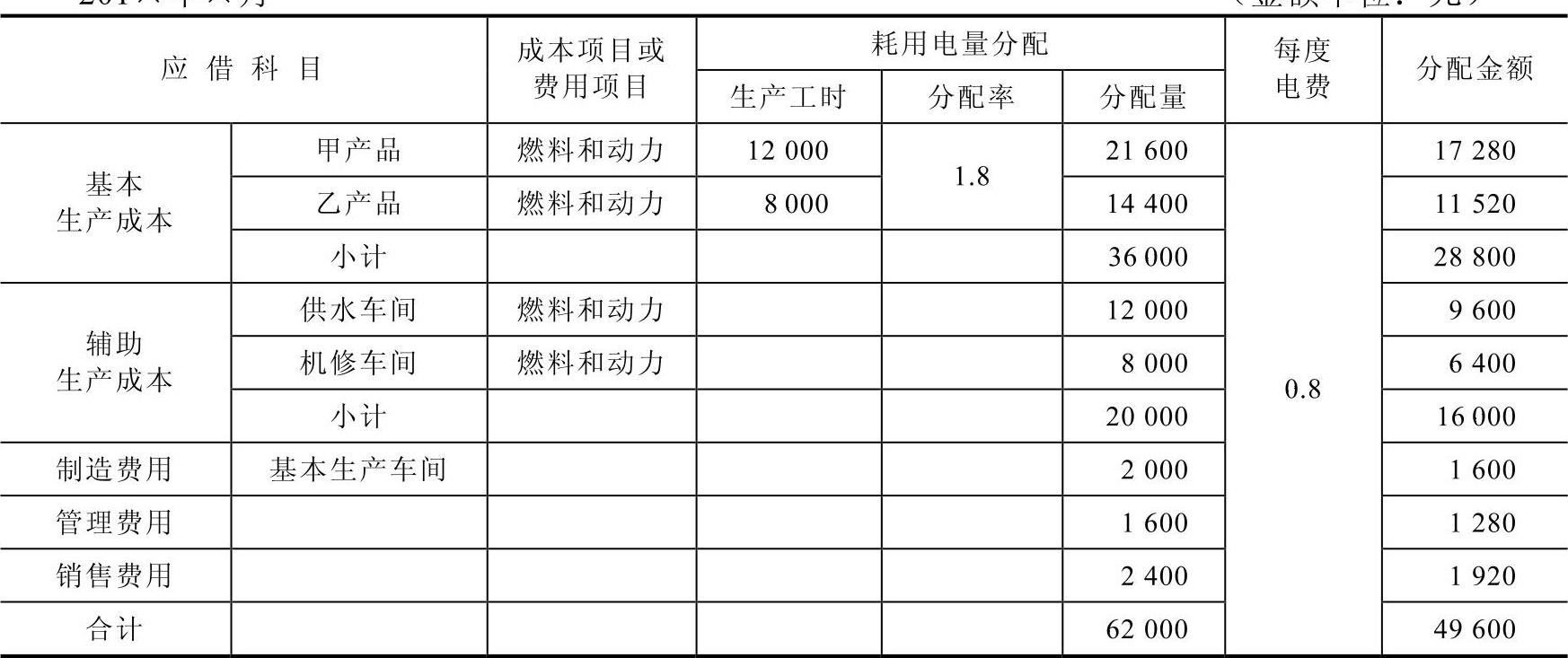

[例3-6] 某企业201×年×月份耗用外购电力共62000度,每度0.80元,其中,基本生产车间生产甲、乙两种产品耗电36000度,供水车间耗电12000度,机修车间耗电8000度,基本生产车间照明用电2000度,企业管理用电1600度,销售部门用电2400度。该企业对产品生产用电按生产工时数在两种产品间进行分配,甲、乙两种产品的生产工时分别为12000小时和8000小时。根据上述资料,编制“外购动力费用(电力)分配表”,见表3-3。

表3-3 外购动力费用(电力)分配表 201×年×月 (金额单位:元)

(https://www.xing528.com)

(https://www.xing528.com)

解析:

根据上表,编制会计分录如下:

借:基本生产成本——甲产品 17280

——乙产品 11520

辅助生产成本——供水车间 9600

——机修车间 6400

制造费用——基本生产车间 1600

管理费用 1280

销售费用 1920

贷:应付账款 49600

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。