为了进行产品成本核算,企业一般应设置一定的总账账户及必要的明细账户。总账账户一般设置“生产成本”账户,用以核算企业进行产品生产(包括产成品、自制半成品和提供劳务等)、自制材料、自制设备、自制工具等发生的各项生产费用。因此,企业一般应设置“基本生产成本”和“辅助生产成本”“制造费用”“销售费用”“管理费用”“财务费用”“长期待摊费用”等科目。如果需要单独核算废品损失,还应设置“废品损失”科目。下面对成本核算的主要会计科目分别加以介绍。

(一)“基本生产成本”科目

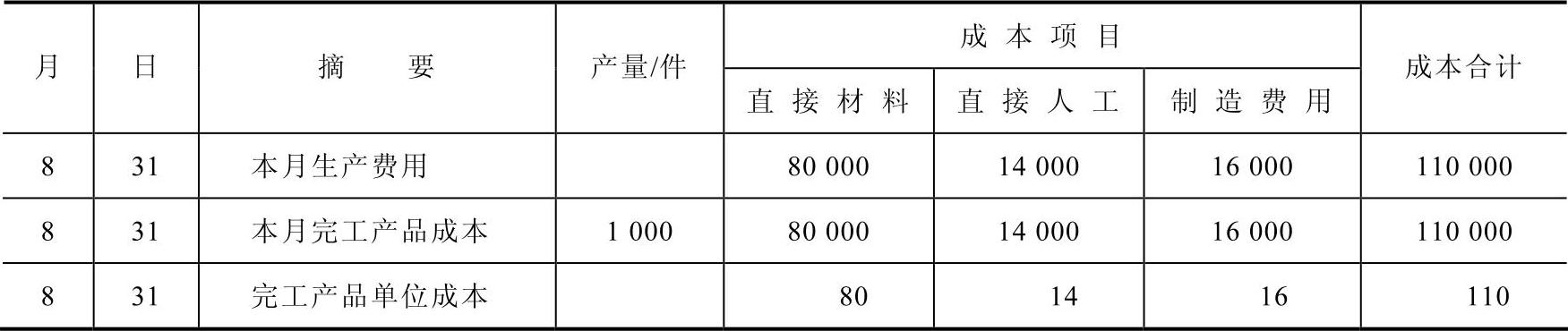

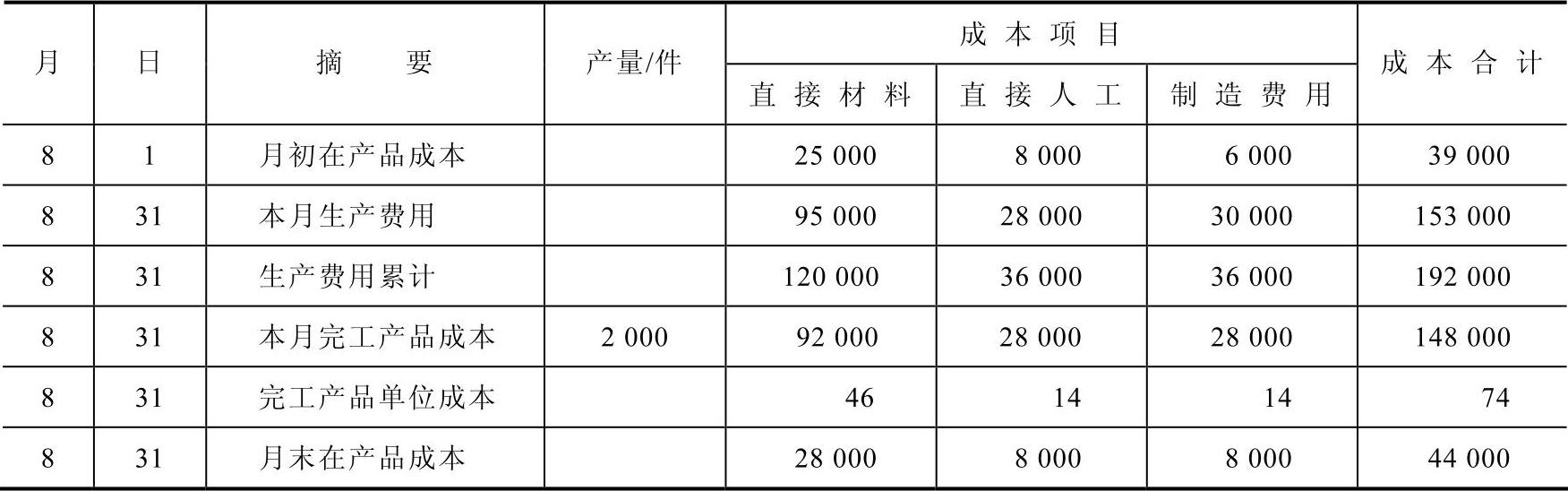

基本生产是指为完成企业主要生产目的而进行的产品生产。为了归集生产所发生的各种生产费用,计算基本生产产品成本,应设置“基本生产成本”科目。该科目借方登记企业为进行基本生产而发生的各种费用;贷方登记转出的完工入库的产品成本;余额在借方,表示基本生产的在产品成本,即基本生产在产品占用的资金。“基本生产成本”科目应按产品品种或产品批别、生产步骤等成本计算对象设置产品成本明细分类账(或称基本生产明细账、产品成本计算单),账内按产品成本项目分设专栏或专行,登记该产品的各成本项目的月初在产品成本、本月发生的成本、本月完工产品成本和月末在产品成本。其格式及举例见表2-1和表2-2。

表2-1 基本生产成本明细账 车间名称:第一车间 产品名称:甲产品 (单位:元)

表2-2 基本生产成本明细账 车间名称:第一车间 产品名称:乙产品 (单位:元)

如果企业生产的产品品种较多,为了按照产品成本项目(或者既车间又按成本项目)汇总反映全部产品总成本,还可以设置“基本生产成本二级账”,其格式见表2-3。

表2-3 基本生产成本二级账 车间名称:第一车间 (单位:元)

(二)“辅助生产成本”科目

辅助生产是指为基本生产服务而进行的产品生产和劳动供应。辅助生产所提供的产品和劳务,又是也对外销售,但这不是它的主要目的。为了归集辅助生产所发生的各种生产费用,计算辅助生产所提供的产品和劳务的成本,应设置“辅助生产成本”科目。该科目的借方登记为进行辅助生产而发生的各种费用;贷方登记完工入库产品的成本或分配转出的劳务成本;余额在借方,表示辅助生产在产品的成本,即辅助生产在产品占用的资金。“辅助生产成本”科目应按辅助生产车间和生产的产品、劳务分设明细分类账,账中按辅助生产的成本项目或费用项目分设专栏或专行明细登记。

(三)“制造费用”科目

为了核算企业为生产产品和提供劳务而发生的各项制造费用,应设置“制造费用”科目。该科目的借方登记实际发生的制造费用;贷方登记分配转出的制造费用;除了季节性生产企业外,该科目月末应无余额。“制造费用”科目应按车间、部门设置明细分类账,账内按费用项目设立专栏进行明细登记。

(四)“废品损失”科目

需要单独核算废品损失的企业,应设置“废品损失”科目。该科目的借方登记不可修复废品的生产成本和可修复废品的修复费用;贷方登记废品残料回收的价值、应收的赔款以及转出的废品净损失;该科目月末应无余额。“废品损失”科目应按车间设置明细分类账,账内按产品品种分设专户,并按成本项目设置专栏或专行进行明细登记。(https://www.xing528.com)

(五)“销售费用”科目

为了核算企业在产品销售过程中所发生的各项费用以及为销售本企业产品而专设的销售机构的各项经费,应设置“销售费用”科目。该科目的借方登记实际发生的各项产品销售费用;贷方登记期末转入“本年利润”科目的产品销售费用;期末结转后该科目无余额。“销售费用”科目的明细分类账应按费用项目设置专栏,进行明细登记。

(六)“管理费用”科目

为了核算企业行政管理部门为组织和管理生产经营活动而发生的各项管理费用,应设置“管理费用”科目。该科目的借方登记发生的各项管理费用;贷方登记期末转入“本年利润”科目的管理费用;期末结转后该科目应无余额。“管理费用”科目的明细分类账应按费用项目设置专栏,进行明细登记。

(七)“财务费用”科目

为了核算企业为筹集生产经营所需资金而发生的各项费用,应设置“财务费用”科目。该科目的借方登记发生的各项财务费用;贷方登记应冲减财务费用的利息收入、汇兑收益以及期末转入“本年利润”科目的财务费用;期末结转后该科目应无余额。“财务费用”科目的明细分类账应按费用项目设置专栏,进行明细登记。

(八)“长期待摊费用”科目

为了核算企业已经支出,但摊销期限在一年以上(不含一年)的各项费用,应设置“长期待摊费用”科目。该科目的借方登记实际支付的各项长期待摊费用;贷方登记分期摊销的长期待摊费用;该科目的余额在借方,表示企业尚未摊销的各项长期摊销费用的摊余价值、“长期待摊费用”科目应按费用种类设置明细账,进行明细核算。

实训项目

某公司10月份有关费用资料记录如下:生产耗用原材料80000元,辅助材料1000元,燃料2000元,电费5000元,生产工人工资10000元,车间管理人员工资5000元,车间办公费500元,生产用机器修理费500元,企业管理人员工资40000元,电话费1000元,支付购买原材料所借款项100000元的利息5000元,支付购买车间用设备所借款项500000元的利息30000元,固定资产报废清理损失1000元。公司成本会计人员将此费用的分类内容如下:

生产经营管理费用 190000元

生产费用 15000元

产品成本 104000元

期间费用 55000元

【要求】请用产品成本核算要求中“正确划分各种费用界限”的要求来评价该企业成本会计人员的费用分类项目的数额是否正确,并说明原因。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。