分类法以产品的类别作为成本计算对象,按照产品类别设置基本生产成本明细账,归集生产费用。对于各类产品所耗用的直接费用,直接计入各类产品的基本生产成本明细账户,对于各类产品共同发生的间接费用,应采用适当的方法分配后,再计入各类产品的基本生产成本明细账户。分类法分类计算产品成本通过下面的例子加以说明。

【例7-1】某制造有限公司是一个以生产化工产品为主的制造企业,主要生产甲、乙两类化工产品。甲类产品耗用某种原料,生产A产品、B产品和C产品三种产品;乙类产品包括D产品和E产品,E产品按计划成本计算。甲、乙两类产品分别在两个车间进行生产,均为单步骤生产。

在甲类产品中,A产品、B产品和C产品只是辅料不同,其他工艺均相同。因此,甲类产品费用分配的标准为:成本项目中原材料费用按各种原材料定额成本系数的比例进行分配,直接人工和制造费用按定额工时的比例进行分配。虽然每类产品的不同产品都有月末在生产,但是因其所占的比重较小,企业为进一步简化成本核算,对月末在产品成本不进行计算。

(1)某公司20××年3月有关成本资料(见表7-1~表7-6)

表7-1 产品定额资料 单位:吨

表7-2 E产品单位计划成本 单位:元

表7-3 耗用材料分配汇总表 20××年3月 单位:元

表7-4 工资费用分配汇总表 20××年3月 单位:元

表7-5 折旧费用分配表 20××年3月 单位:元

表7-6 办公费用、差旅费和其他费用汇总表 20××年3月 单位:元

(2)分类法成本计算程序(https://www.xing528.com)

1)根据成本计算需要,开设基本生产成本账户及其明细账和制造费用明细账,根据费用发生情况及各项要素的费用分配表登记相关明细账。

本例中,按类别开设两类产品的基本生产成本明细账(见表7-7和表7-8),根据各项生产费用分配表登记产品成本明细账,计算该类产品成本(不计算在产品成本)和两类产品的制造费用明细账,见表7-9和表7-10。

表7-7 产品成本计算单 产品类别:甲类产品 20××年3月 单位:元

表7-8 产品成本计算单 产品类别:乙类产品 20××年3月 单位:元

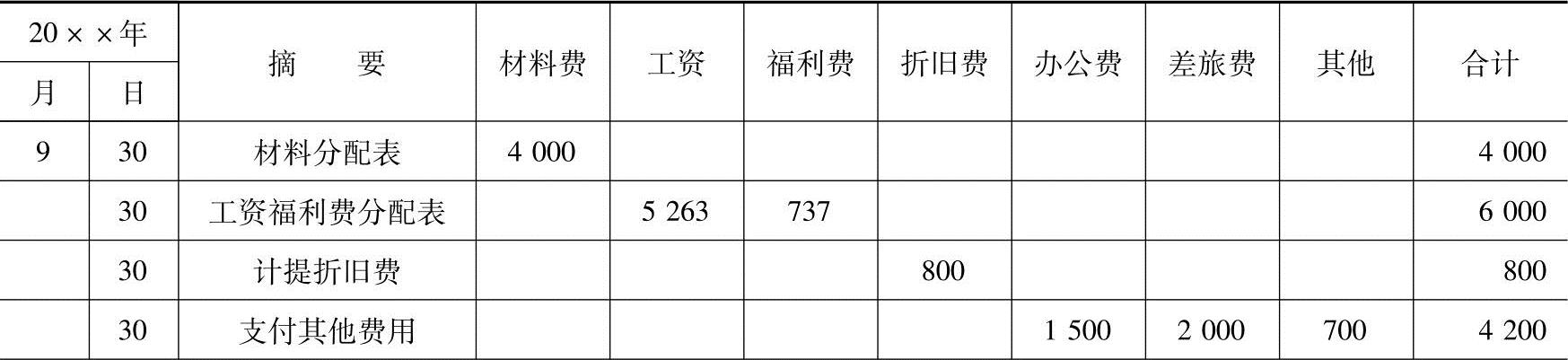

表7-9 制造费用明细账 产品类别:甲类产品 20××年3月 单位:元

表7-10 制造费用明细账 产品类别:乙类产品 20××年3月 单位:元

(续)

2)计算各类完工产品的总成本,在开设的成本计算单内,按照规定的成本项目汇集生产费用,期末采用适当的方法在各类完工产品与月末在产品之间分配生产费用,计算各类完工产品的总成本。

本例中,根据各类产品基本生产成本明细账,编制各类完工产品成本汇总表,见表7-11。

表7-11 各类完工产品成本汇总表 20××年9月 单位:元

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。