1.简化分批法的含义

在小批、单件生产的企业或车间中,如果同一月份投产的产品批数很多,而且月末未完工的批数也较多,在这种情况下,如果把当月发生的间接计入费用全部分配给各批产品,费用分配的核算工作将非常繁重。同时,对于当月没有完工产品的各批产品来说,只是归集了月末在产品的生产成本,不需要计算完工产品成本,因而,经过复杂的间接费用分配却对没有完工产品的各批产品完工产品成本计算没有多大的实际意义。因此,在投产批数繁多而且月末未完工批数较多的该类企业,可以采用一种简化分批法。

简化分批法是指企业在采用分批法的情况下,对除直接材料费用外的各项间接计入费用,不是按月在各批产品之间进行分配,而是先将这些费用按成本项目分别累计起来,在基本生产成本二级账中反映,等到产品完工时,再将其在各批完工产品之间进行分配的方法。这种方法对于减少工作量,提高工作效率有较大的作用,故称为简化的分批法或不分批计算在产品成本的分批法。

2.简化分批法的适用范围

简化分批法适用于各月产品的生产批别较多,而各月完工的批别不多时的情况。

3.简化分批法的特点

简化分批法具有以下特点。

(1)设置基本生产成本二级账

按产品批别设置基本生产二级账(产品成本计算单),同时按生产单位设置基本生产成本二级账,增设生产工时专栏。

在各批产品完工以前,产品成本明细账内只需按月登记直接计入费用(如原材料费用)和生产工时,因而不必按月分配,登记各项间接费用,计算各批在产品成本;只有在有完工产品的那个月份,才分配间接计入费用,计算、登记各批完工产品的成本。各批全部产品的在产品成本只分成本项目以总数登记在专设的基本生产成本二级账中。

基本生产成本二级账,分成本项目登记各批全部产品的累计直接计入费用、累计间接计入费用以及累计工时,该二级账与基本生产成本明细账(成本计算单)平行登记。月终,将二级账内的生产工时、直接费用与基本生产成本明细账(产品成本计算单)进行核对。

在有完工产品的月份,则根据基本生产成本二级账记录的资料,对完工产品按照其累计工时的比例分配间接计入费用,并将其计入基本生产成本明细账(产品成本计算单),计算完工产品成本。本月完工产品从基本生产成本二级账分配转入的间接计入费用,加上产品基本生产成本明细账(产品成本计算单)原记录的直接计入费用,就是本月完工产品总成本。

(2)不分批计算在产品成本

月末,将完工产品应负担的间接费用转入各完工批次的产品成本核算单后,基本生产成本二级账反映全部批次月末在产品成本。各未完工批次的产品成本核算单上只反映累计直接计入费用和累计工时,不反映各批次的在产品成本。对于未完工的在产品则不分配间接计入费用,即不分批计算在产品成本。

(3)采用累计间接计入费用分配率来计算分配费用

采用这种分批法,每月发生的各项间接计入费用不是按月在各批产品成本之间进行分配,而是将这些间接计入费用先分别累计起来,到产品完工时,再按照完工产品累计生产工时比例,在各批完工产品之间进行分配。其计算公式如下:

某批完工产品应负担的间接费用=该批完工产品累计生产工时×累计间接费用分配率将全部产品累计间接计入费用分配率和计算出的全部各批完工产品的总成本计入基本生产成本二级账,并计算、登记月末全部各批在产品的总成本。

这种方法在投产批别较多,每月完工批别较少的企业或车间,可以大大简化对未完工订单基本生产成本明细账的月登记工作。但它存在两个缺点:①各张未完工批别的基本生产成本明细账内,不反映直接人工、制造费用等加工费用,也就不能完整地反映各订单的在产品成本;②如果各月份加工费用波动较大,各订单的工时数(即加工费用分配基础)又各月不一,采用这种方法会使加工费用平均化,不能反映真实情况,影响产品成本的正确性。因此,只有各月加工费用及其分配标准大致均衡的情况下,才可采用这种方法。

4.简化分批法的计算程序

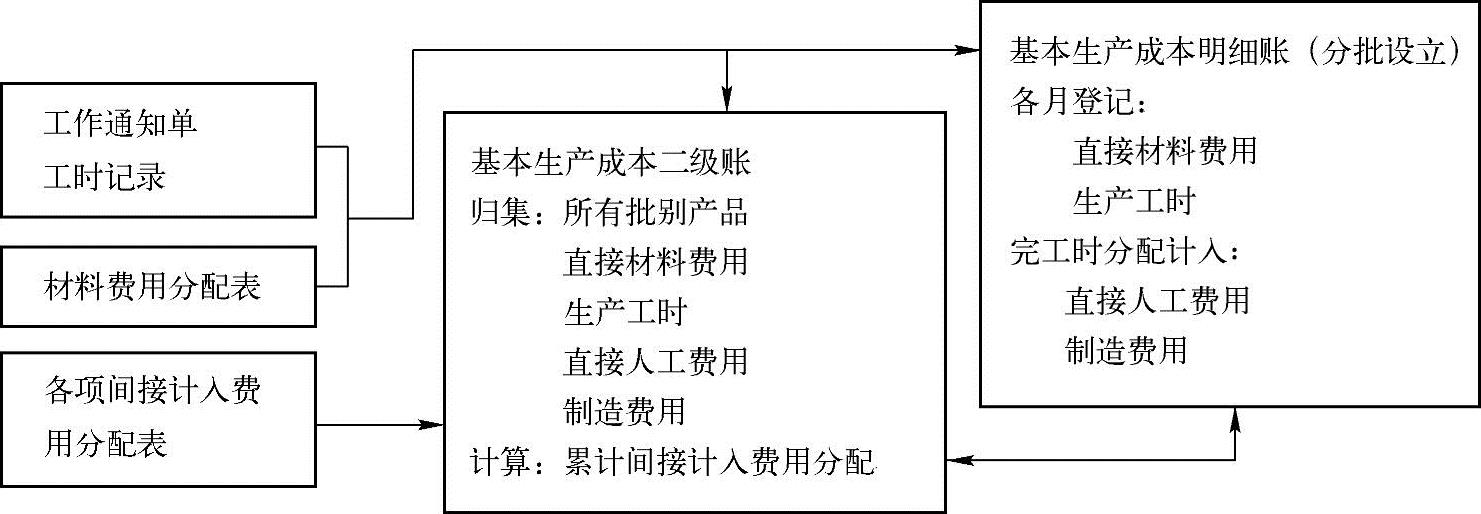

简化分批法的成本计算程序如图4-2所示。

图4-2 简化分批法成本核算程序图

1)设置基本生产成本明细账(产品成本计算单)和基本生产成本二级账,账内增设生产工时专栏。

2)根据各种费用明细账和有关工时记录,分别登记基本生产成本二级账,并根据有关费用汇总表,登记基本生产成本明细账(产品成本计算单)的直接材料和生产工时。

3)月末如果有完工产品,应根据基本生产成本二级账上的累计间接费用和累计工时,计算间接计入费用的累计分配率。

4)根据各批完工产品的累计工时和间接计入费用的累计分配率,计算各批完工产品应负担的费用,然后将其加以汇总,计算出完工产品成本。

5)根据基本生产成本明细账(产品成本计算单)记录的完工产品生产工时和应负担的间接计入费用,汇总登记基本生产成本二级账应转出完工产品的成本和生产工时。

6)根据基本生产成本明细账(产品成本计算单)和产品入库单,编制产成品入库分录。

5.简化分批法的运用

【例4-2】某企业按订货单位要求小批量组织生产,由于各月投产的产品批别较多,且月末存在大量未完工产品,为了简化成本计算,采用不分批计算在产品成本的分批法。

1)该企业20××年6月份的产品生产资料如下。

●1101批号:甲产品10台,4月份投产,当月完工。

●1102批号:乙产品6台,4月份投产,当月尚未完工。

●1103批号:丙产品5台,5月份投产,当月尚未完工。

●1104批号:丁产品8台,5月份投产,当月完工5台。

2)该企业6月份的月初在产品成本和本月生产费用以及实耗工时等资料见表4-13。(https://www.xing528.com)

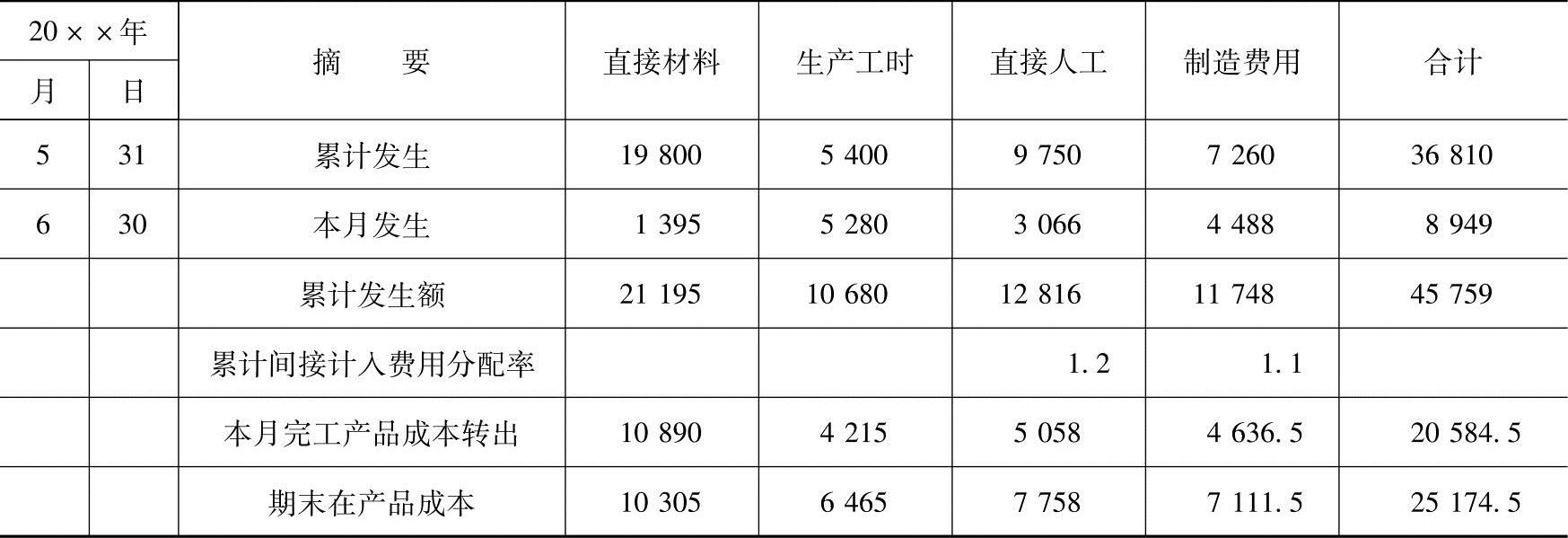

表4-13 月初在产品成本和本月生产费用以及实耗工时等资料

各批原材料在投产时一次投入;月末在产品工时,按工时定额计算,其中1104丁产品的月末在产品定额工时共计585小时。

3)该企业设立的基本生产成本二级账见表4-14。

表4-14 基本生产成本二级账 (间接计入费用明细账)

直接人工累计分配率=12816÷10680=1.2

制造费用累计分配率=11748÷10680=1.1

完工产品直接材料成本=6390+4500=10890(元)

完工产品生产工时=3120+1095=4215(小时)

完工产品的直接人工=4215×1.2=5058(元)

完工产品的制造费用=4215×1.1=4636.5(元)

月末在产品直接材料费用=21195-10890=10305(元)

月末在产品生产工时=10680-4215=6465(小时)

月末在产品的直接人工=6465×1.2=7758(元)

月末在产品的制造费用=6465×1.1=7111.5(元)

4)该企业设立的产品生产成本明细账见表4-15~表4-18。

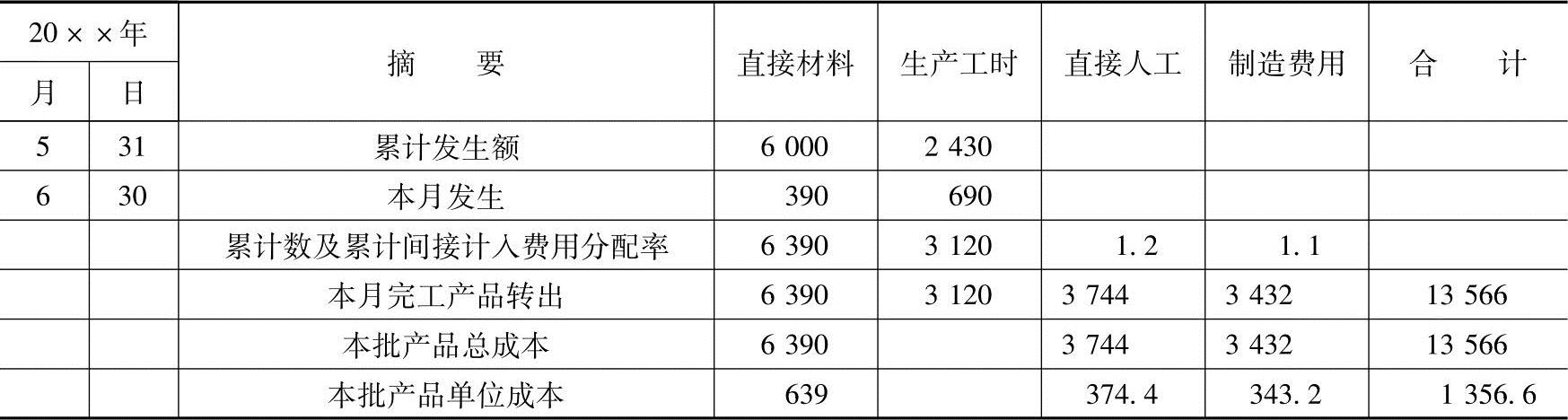

表4-15 产品生产成本明细账 批号:1101 产品名称:甲产品 开工日期:20××年4月 订货单位:A工厂 批量:10台 完工日期:20××年6月

表4-16 产品生产成本明细账 批号:1102 产品名称:乙产品 开工日期:20××年4月 订货单位:B工厂 批量:6台 完工日期:20××年7月

表4-17 产品生产成本明细账 批号:1103 产品名称:丙产品 开工日期:20××年5月 订货单位:C公司 批量:5台 完工日期:20××年7月

表4-18 产品生产成本明细账 批号:1104 产品名称:丁产品 开工日期:20××年5月 订货单位:D工厂 批量:8台(本月完工5台) 完工日期:20××年7月

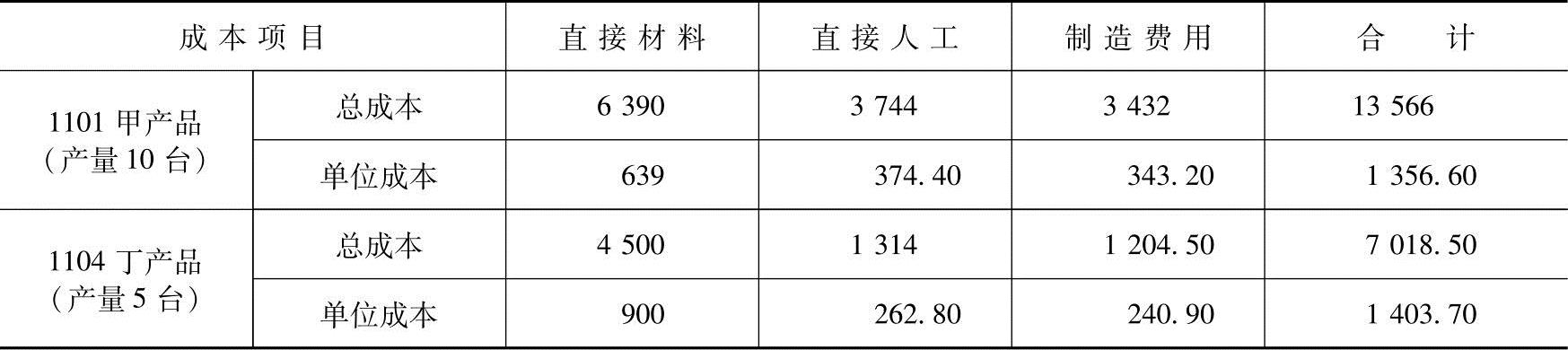

5)根据上述产品成本明细账,编制完工产品汇总表见表4-19。

表4-19 完工产品汇总表 20××年6月 金额单位:元

根据表4-19,编制本月完工产品入库的会计分录如下。

借:库存商品——甲产品 13566

——丁产品 7018.50

贷:生产成本——基本生产成本——1101批次(甲产品) 13566

——1104批次(丁产品) 7018.50

在各批产品生产成本明细账中对于没有完工产品的月份,只登记直接材料费用(一般只有直接材料费用是直接计入费用)和生产工时。

对于有完工产品(包括全部完工1101甲产品或批内部分完工的1104丁产品)的月份,除了登记直接材料费用和生产工时以及相应的累计数以外,还应根据基本生产成本二级账登记各项累计间接计入费用分配率。

各批产品生产成本明细账登记完毕后,将其中完工产品的直接材料费用和生产工时分别汇入基本生产成本二级账,并据以计算登记各批全部完工产品的总成本。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。