在分批法下,产品成本明细账是按照产品生产的订单或批次分别开设的,并按各订单或批次产品归集生产费用,直接费用直接计入各订单或各批次产品成本明细账中,间接费用则需要按照一定的标准分配计入各订单或各批次产品成本明细账。分批法的一般应用通过下面例题加以说明。

【例4-1】A集团下属的B公司设有一个基本生产车间,按生产任务通知单(工作令号)分批组织生产,属于小批生产组织类型的企业。根据其自身的生产特点和管理要求,采用一般分批法计算投产各批产品的生产成本。还有一个辅助生产车间——机修车间,为基本车间、行政管理部门提供修理服务,车间发生的各项费用直接通过“辅助生产成本——机修车间”账户核算,月末按其提供的劳务量比例将费用直接分配给各受益车间和部门。

1.成本计算的有关资料

A集团下属的B公司20××年9月1日投产的甲产品100件,批号为901#,在9月份全部完工;9月10日投产乙产品150件,批号902#,当月完工40件;9月15日投产丙产品200件,批号为903#,尚未完工。

(1)本月发生的各项费用

1)901#产品耗用原材料125000元,902#产品耗用原材料167000元,903#产品耗用原材料226000元;生产车间一般耗用原材料8600元,机修车间耗用原材料7500元。

2)生产工人工资19600元,车间管理人员工资2100元,机修车间生产工人工资1500元。

3)基本车间耗用外购的水电费2400元,辅助车间耗用外购水电费2000元,以银行存款付讫。

4)计提基本车间负担的固定资产折旧费3800元,辅助车间固定资产折旧费2400元。

5)基本车间负担的其他费用250元,辅助车间负担的其他费用150元,以银行存款付讫。

(2)其他有关资料

1)该企业的职工福利费按工资总额的14%计提。

2)生产工人工资按耗用工时比例分配,其中,901#产品工时为15000小时,902#产品工时为20000小时,903#产品工时为10000小时。

3)制造费用也按耗用工时比例进行分配。

4)902#产品完工40件按定额成本转出,902#产品定额单位成本为:直接材料1100元,直接人工75元,制造费用60元。

5)机修车间劳务提供情况见表4-2。

表4-2 机修车间劳务通知单

2.分批法的成本计算程序

(1)设置成本计算单

在成本计算的分批法下,成本计算单应按产品的投产批别分别设置。按批别归集和分配本月发生的各项生产费用,登记有关明细账生产费用(包括直接计入费用和间接计入费用)在各批产品成本核算对象之间按月进行分配。企业本月发生的直接材料费用、直接人工费用都是各批次产品的直接费用,可以直接记入各批产品成本计算单,不需要在各批产品之间进行分配。

(2)分配各项费用要素

根据资料,编制费用分配表来分配各费用要素,编制会计分录如下。

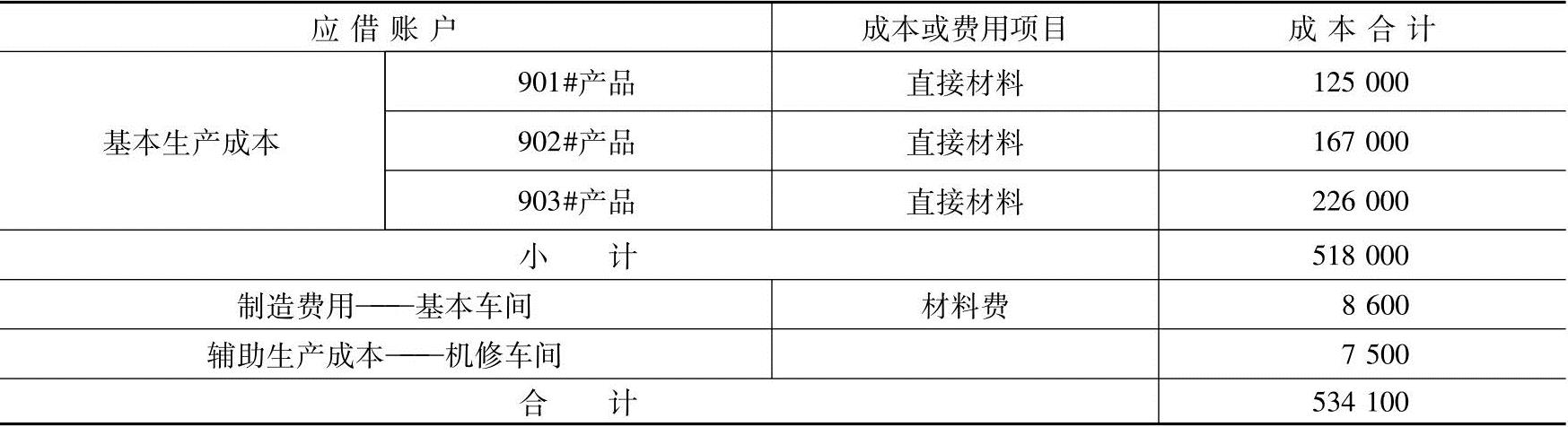

1)编制原材料费用分配表,见表4-3。

表4-3 原材料费用分配表20××年9月

根据原材料费用分配表,编制会计分录如下。

借:基本生产成本——901#产品 125000

——902#产品 167000

——903#产品 226000

制造费用——基本生产车间 8600

辅助生产成本——机修车间 7500

贷:原材料 534100

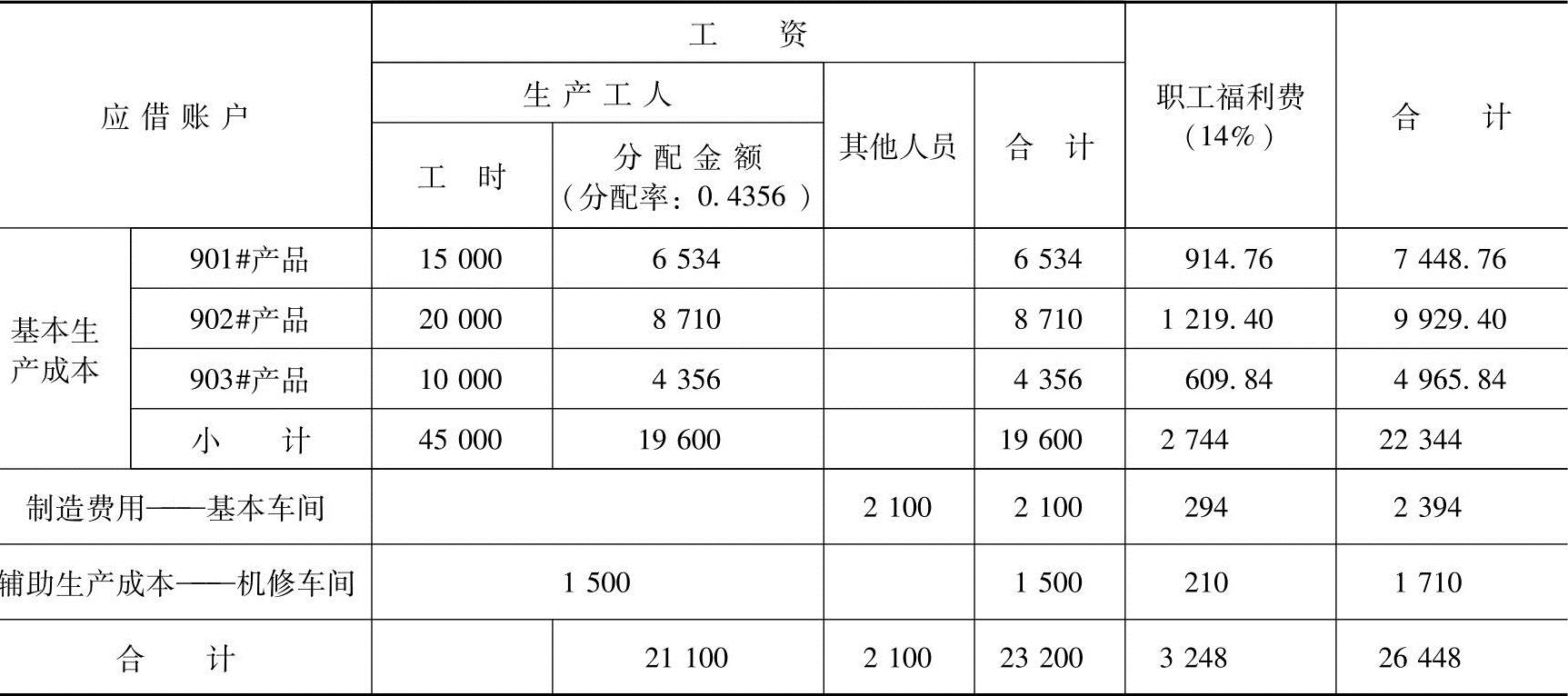

2)编制工资及职工福利费分配表,见表4-4。

表4-4 工资及职工福利费分配表 20××年9月

根据工资分配表,编制会计分录如下。

借:基本生产成本——901#产品 6534

——902#产品 8710

——903#产品 4356

制造费用——基本生产车间 2100

辅助生产成本——机修车间 1500

贷:应付职工薪酬——工资 23200

借:基本生产成本——901#产品 914.76

——902#产品 1219.40

——903#产品 609.84

制造费用——基本生产车间 294

辅助生产成本——机修车间 210

贷:应付职工薪酬——福利费 3248

3)折旧费、水电费及其他费用的核算如下。

①支付本月的水电费

借:制造费用——基本生产车间 2400

辅助生产成本——机修车间 2000

贷:银行存款 4400

②提取固定资产折旧费(https://www.xing528.com)

借:制造费用——基本生产车间 3800

辅助生产成本——机修车间 2400

贷:累计折旧 6200

③本月发生的其他费用

借:制造费用——基本生产车间 250

辅助生产成本——机修车间 150

贷:银行存款 400

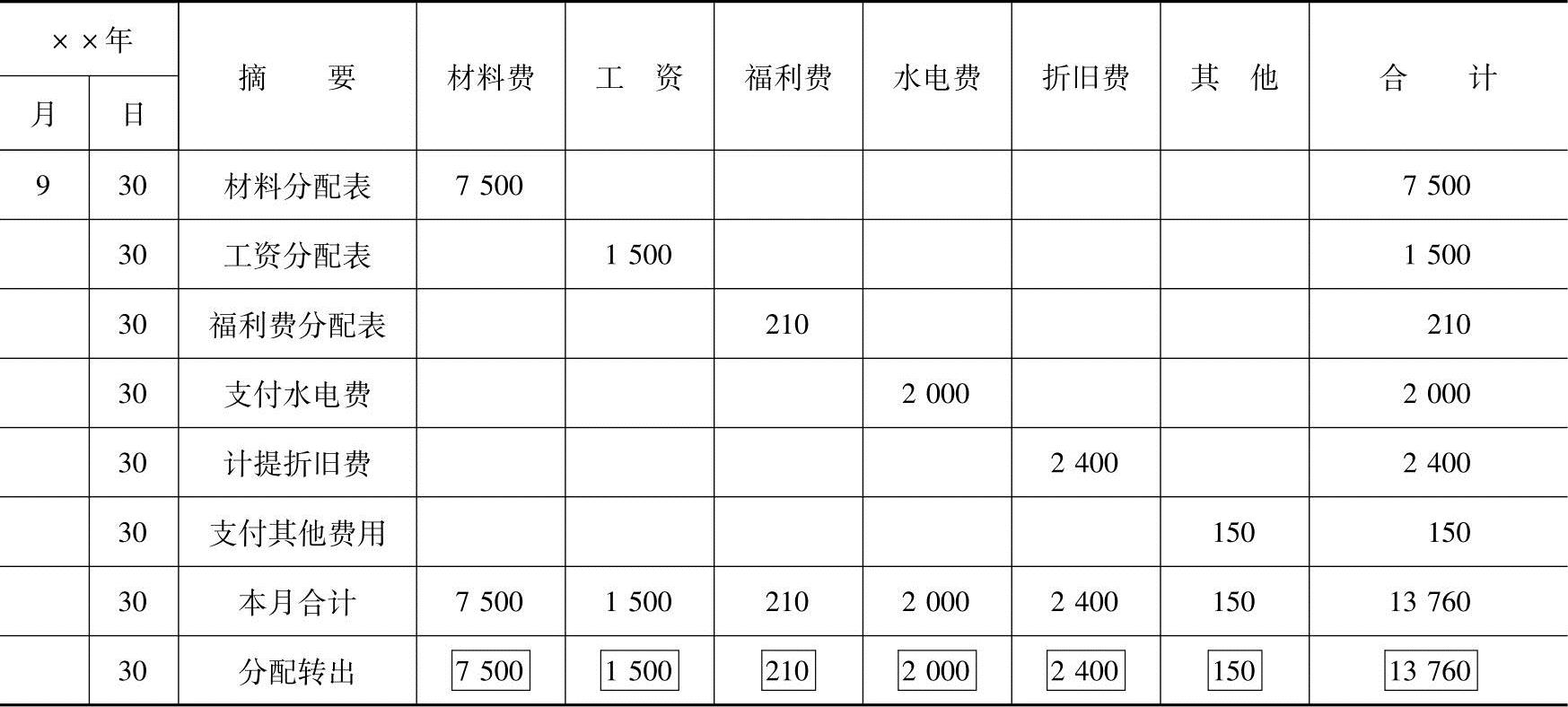

辅助生产车间,应按月归集发生的生产费用,计算辅助生产成本,并按受益对象分配生产费用。

(3)归集和分配辅助生产费用

辅助生产成本明细账见表4-5。

表4-5 辅助生产成本明细账

根据辅助生产明细账登记的费用总额及机修车间提供的劳务量,编制辅助生产费用分配表见表4-6。

表4-6 辅助生产费用分配表

根据辅助生产费用分配表编制会计分录如下。

借:制造费用 12040

管理费用 1720

贷:辅助生产成本——机修车间 13760

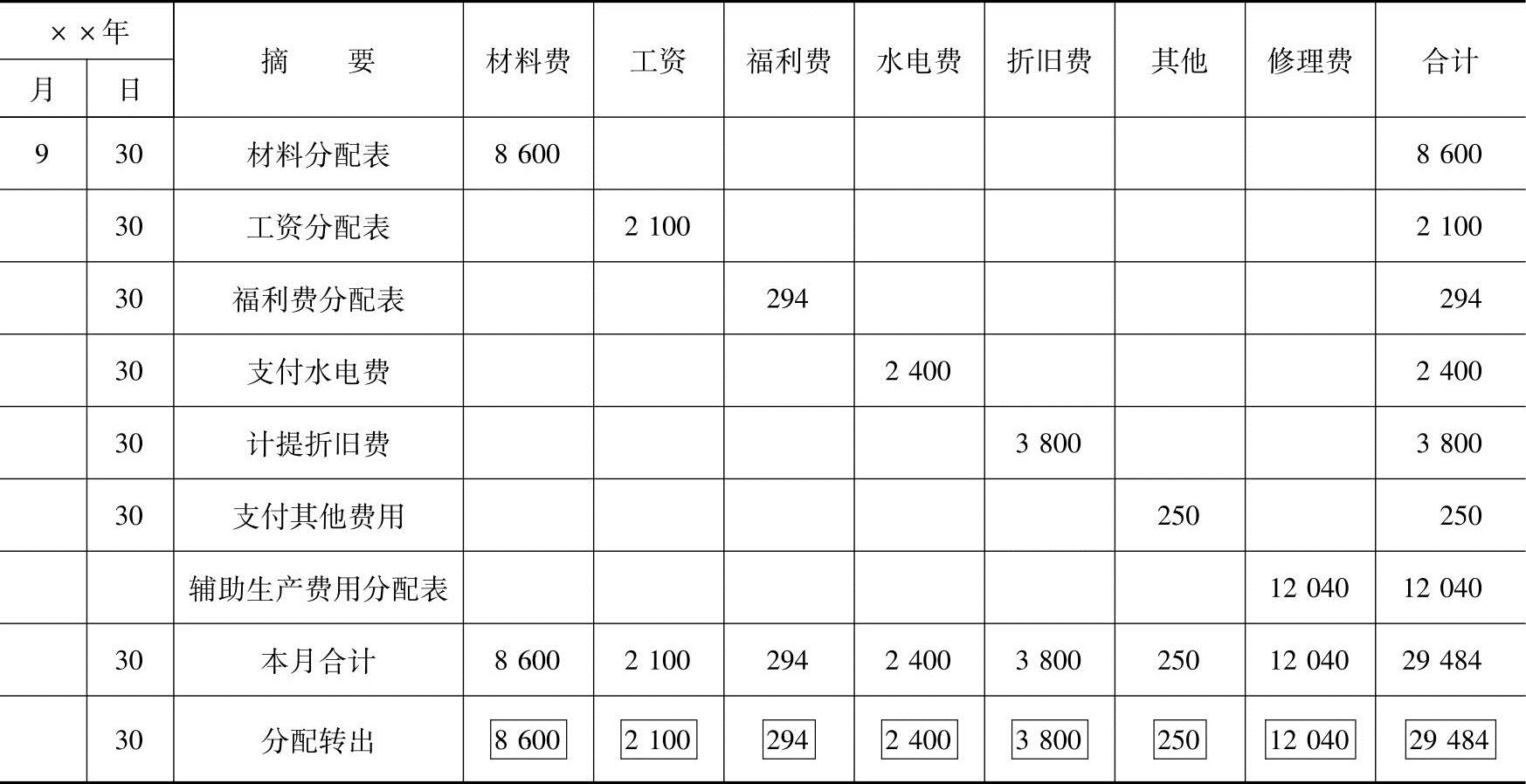

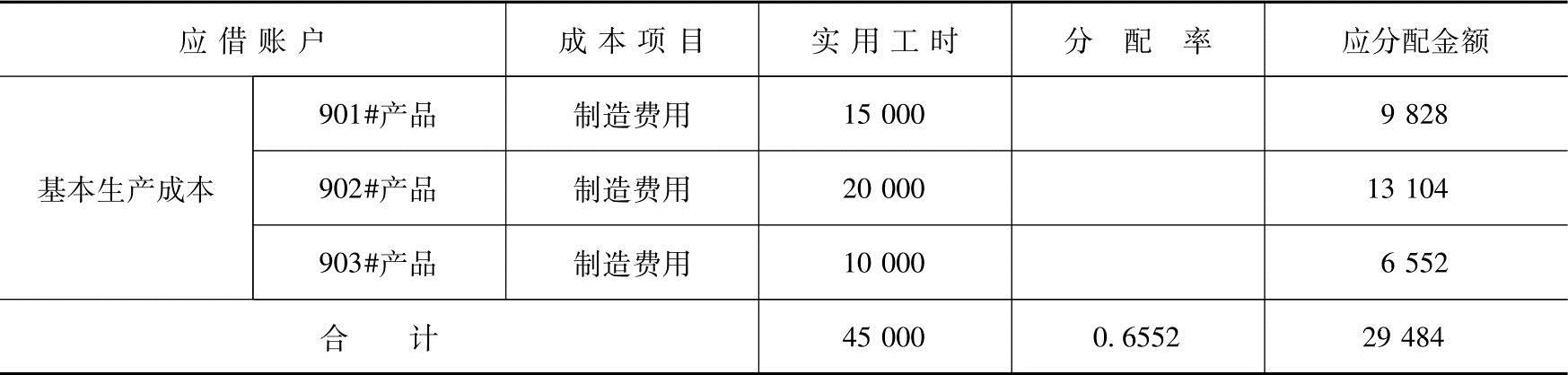

(4)分配和归集制造费用

基本生产车间应该按月通过制造费用明细账归集发生的制造费用,并按照各批产品本月实际工时进行分配,登记在有关产品生产成本明细账上。

归集和分配基本生产车间的制造费用,见表4-7和表4-8。

表4-7 制造费用明细账

表4-8 制造费用分配表 20××年9月

根据制造费用分配表,编制会计分录如下。

借:基本生产成本——901#产品 9828

——902#产品 13104

——903#产品 6552

贷:制造费用——基本生产车间 29484

(5)计算各批次完工产品成本和月末在产品成本

计算各批次完工产品成本和月末在产品成本,登记基本生产成本明细账,见表4-9~表4-11。

表4-9 基本生产成本明细账 批号:901# 开工日期:9月1日 产品名称:甲产品 批量:100件 完工:100件 完工日期:9月30日

表4-10 基本生产成本明细账 批号:902# 开工日期:9月10日 产品名称:乙产品 批量:150件 完工:40件 完工日期:

注:完工产品成本采用定额成本法计算,其中,直接材料40×1100=44000,直接人工40×75=3000,制造费用40×60=2400。

表4-11 基本生产成本明细账 批号:903# 开工日期:9月15日 产品名称:丙产品 批量:200件 完工: 完工日期:

(6)产品完工验收入库,结转完工产品成本

根据各批次基本生产成本明细账,编制完工产品成本汇总表,结转完工产品成本,如表4-12所示。

表4-12 完工产品成本汇总表 20××年9月 单位:元

根据完工产品成本汇总表编制本月结转完工产品入库产品成本的会计分录如下。

借:库存商品——901#产品 142276.76

——902#产品 49400

贷:基本生产成本——901#产品 142276.76

——902#产品 49400

需要说明的是,在本例中由于跨月陆续完工的产品较少,因此,月末对完工产品成本可以先采用定额成本、计划成本或最近时期相同产品的实际成本进行简易的计算和转出,待整批产品全部完工后,再重新计算完工产品的实际总成本和单位成本,但对已经转账的完工产品成本,不必再做账面调整。如果批内产品跨月陆续完工情况较多,则可选用约当产量法等适当的方法,将生产费用总额在完工产品和月末在产品之间进行分配,以提高成本计算的正确性,满足产品销售成本计算的需求。

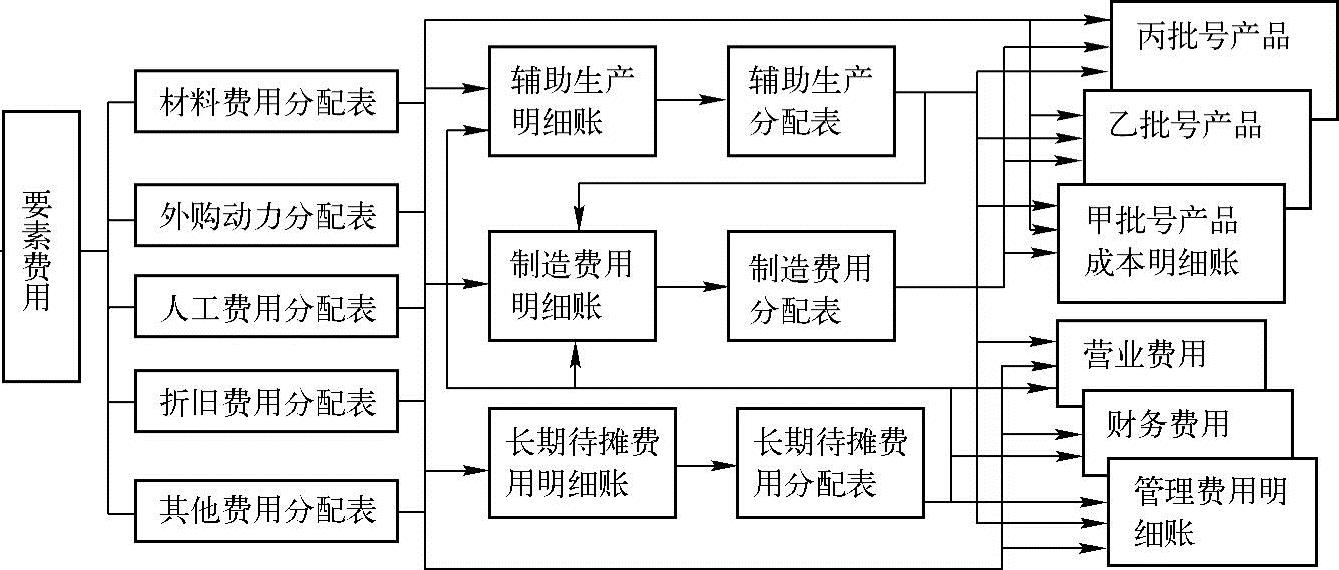

根据上述资料所述,将分批法计算程序总结为如图4-1所示。

图4-1 分批法成本计算程序图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。