1.辅助生产的特点

辅助生产是指企业内部专门为基本生产和行政管理部门服务而进行的产品生产和劳务供应活动。辅助生产根据它所提供的产品、劳务、作业的品种不同可分为两种类型:一是辅助生产车间提供的产品可以入库,即辅助生产车间可提供多种产品,如企业内部各种工具、模具等的生产;二是辅助生产提供的产品不可入库,即辅助生产车间仅生产一种产品或劳务,如企业内部的供水车间、供电车间、运输部门和修理部门等。

辅助生产车间为生产产品或提供劳务所发生的各项费用称为辅助生产费用。辅助生产的类型不同,辅助生产费用归集和分配的方法也不同。所以,区分辅助生产的不同类型是正确组织辅助生产费用核算的前提。

2.辅助生产费用归集的账户设置

因为在不同的企业中,辅助生产车间的规模大小不同,管理的要求也不同,所以在其账户设置上也不尽相同。一般来讲,在账户设置上,通常采用两种不同的方法。

(1)不通过“制造费用”账户核算方法下的账户设置

如果企业辅助生产车间规模小,发生的制造费用较少,又不对外提供产品或劳务,这时,辅助生产车间仅设置“生产成本——辅助生产成本”一级账户,“制造费用”不设置专门账户进行单独核算。同时,辅助生产明细账采用多栏式账页,按各成本项目与制造费用的费用项目合并后设置专栏,见表3-32。这种方法账户设置较为简单,辅助生产车间费用归集完毕后可以直接进行分配。本章采用此种方法。

表3-32 辅助生产成本明细账 车间:供水车间 200×年×月 单位:元

(2)通过“制造费用”账户核算方法下的账户设置

如果企业辅助生产规模较大,制造费用较多,或者也对外提供产品或劳务,管理上要求单独归集辅助生产车间的制造费用,并按规定成本项目计算成本,则辅助生产车间应设置“生产成本——辅助生产成本”和“制造费用——辅助生产车间”账户归集后,月末分配转入“生产成本——辅助生产成本”账户中,而“生产成本——辅助生产成本”明细账应按成本项目开设明细账或成本计算单,见表3-33。这种情况下的制造费用核算与基本生产产品成本的制造费用核算基本相同,此处不作详细说明。

表3-33 辅助生产成本明细账 车间:供水车间 200×年×月 单位:元

小思考3-5

工业企业的辅助生产和基本生产有什么不同?

3.辅助生产费用归集的核算

辅助生产费用的归集与辅助生产的类型密切相关。在单品种辅助生产车间,其生产费用都是直接费用,一般可按成本项目直接归集计入所生产产品成本或劳务成本,而这些产品或劳务,通常都没有在产品,所以归集的生产费用总额就是产品或劳务的总成本。

在多品种辅助生产车间,其生产费用有的直接计入费用,也有的间接计入费用,因此,需要直接计入或分配计入各种产品或劳务的费用。

此外,辅助生产车间之间相互服务,需按一定程序、方法分配计算各辅助生产车间耗用其他辅助生产车间的产品或劳务费用。

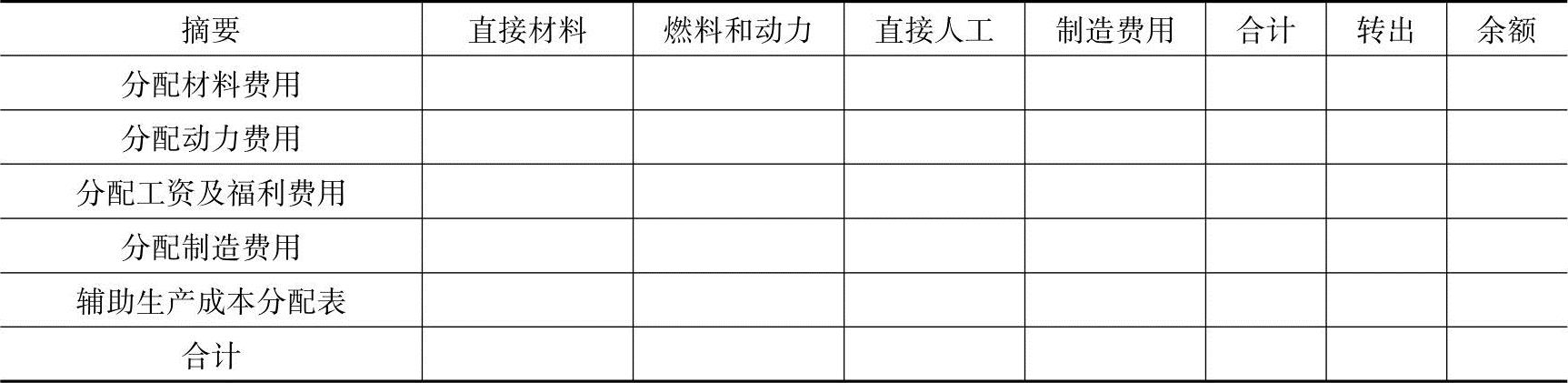

归集辅助生产费用是根据“材料费用分配表”、“工资及福利费用分配表”、“制造费用分配表”等有关凭证登记“生产成本——辅助生产成本”及所属明细账,见表3-34和表3-35。

表3-34 辅助生产成本明细账 车间:机修车间 200×年×月 单位:元

表3-35 辅助生产成本明细账 车间:供汽车间 200×年×月 单位:元

4.辅助生产费用分配的核算

(1)辅助生产费用分配结转的方式

如果辅助生产车间提供的是生产工具、模具、修理用配件等可以入库的产品,应在产品完工入库时,将其成本从“辅助生产成本”账户的贷方分别转入“周转材料——低值易耗品”和“原材料”等账户的借方。结转后,“辅助生产成本”账户期末如有余额,则为辅助生产车间的在产品成本。

如果辅助生产车间提供的是水、电、气等不需要入库的产品或提供运输、修理等劳务所发生的费用,则要在收益对象之间按照所耗数量,采用一定的分配方法进行分配。分配时,应从“辅助生产成本”账户的贷方分别转入“基本生产成本”、“制造费用”、“管理费用”、“销售费用”等账户的借方。分配结转后,“辅助生产成本”账户期末应无余额。

辅助生产费用账务处理程序如图3-5所示。

图3-5 辅助生产费用账务处理程序

(2)辅助生产费用分配的方法

1)直接分配法。

直接分配法是对辅助生产费用只进行一次分配,即把辅助生产车间所发生的实际费用,仅在基本生产车间和行政管理部门等辅助生产部门以外的各受益部门之间按其耗用数量进行分配,对于辅助生产车间之间相互提供的产品或劳务数量则不进行分配的一种辅助生产费用分配方法。其计算公式如下:

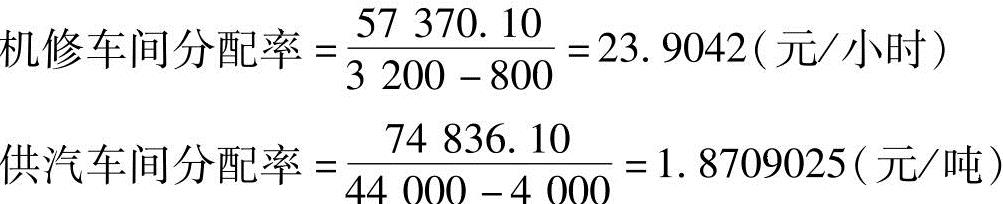

【经济业务资料6】长城公司的机修和供汽两个辅助生产车间,主要为本企业基本生产车间及行政管理服务。根据辅助生产成本明细账汇总的资料,机修车间本月发生的生产费用为68809.20元,供汽车间发生的生产费用为63397元。各辅助生产车间供应的产品或劳务数量详见表3-36。采用直接分配法分配辅助生产费用。

表3-36 辅助车间供应的产品或劳务数量表

【解答分析】直接分配法不考虑各辅助车间之间相互提供产品或劳务的情况,而是将归集的辅助生产费用直接分配给辅助生产车间以外的各受益对象。

基本生产车间分配的修理费=1660×28.6705=47593.03(元)

行政管理部门分配的修理费=340×28.6705=9747.97(元)

销售部门分配的修理费=400×28.6705=11468.20(元)

基本生产车间分配的供汽费=20000×1.584925=31698.50(元)

行政管理部门分配的供汽费=10000×1.584925=15849.25(元)

销售部门分配的供汽费=10000×1.584925=15849.25(元)

在实际工作中,辅助生产费用的分配是通过编制“辅助生产费用分配表”进行的,根据上述资料,编制辅助生产费用分配表,见表3-37。

表3-37 辅助生产费用分配表(直接分配法)

(续)

根据辅助生产费用分配表,编制会计分录(分录六):

借:制造费用 79291.53

管理费用 25597.22

销售费用 27317.45

贷:辅助生产成本——机修车间 68809.20

辅助生产成本——供汽车间 63397

采用直接分配法,辅助生产费用只对外分配一次,计算简便。但由于各辅助生产车间之间相互提供的产品或劳务不分摊费用,分配结果往往与实际不符,影响了分配到辅助生产车间以外的其他各受益对象成本费用数额的准确性,也不利于考核辅助生产车间成本费用水平。因此,这种分配方法一般适用于辅助生产车间内部相互提供劳务不多,不进行费用的交互分配,对辅助生产成本和企业的产品成本、费用影响不大的情况。

2)一次交互分配法。

一次交互分配法是将辅助生产车间的费用分两个阶段进行分配。第一阶段是在各个辅助生产车间之间交互分配费用,对基本生产车间和管理部门不进行分配;第二阶段是将各辅助生产车间交互分配后的实际费用(即辅助生产分配前的费用加上分配转入的费用减去分配转出费用)在辅助生产车间以外的各受益对象之间进行分配。计算公式如下。

①第一阶段交互分配:

②第二阶段对外分配:

辅助生产车间以外某受益对象应分配的费用=该受益对象耗用的产品或劳务×该辅助车间费用分配率

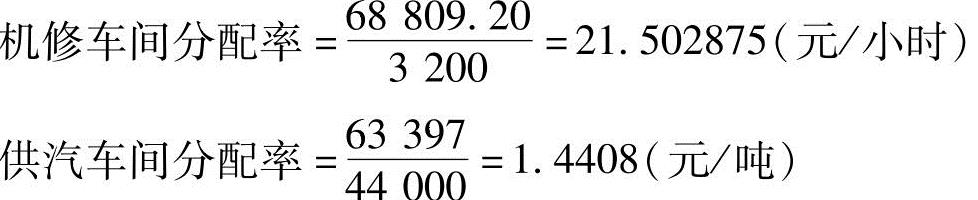

【例3-6】仍以【经济业务资料6】为例,采用一次交互分配法,分配辅助生产费用。

①交互分配阶段:

机修车间应承担的供汽费用=4000×1.4408=5763.20(元)

供汽车间应承担的修理费用=800×21.502875=17202.30(元)

交互分配后的实际费用:

机修车间实际费用=68809.20+5763.20-17202.30=57370.10(元)

供汽车间实际费用=63397+17202.30-5763.20=74836.10(元)

②对外分配阶段:

基本生产车间分配的修理费=1660×23.9042=39680.97(元)

行政管理部门分配的修理费=340×23.9042=8127.43(元)

销售部门分配的修理费=57370.10-39680.97-8127.43=9561.70(元)

基本车间分配的供汽费用=20000×1.8709025=37418.05(元)

行政管理部门分配的供汽费用=10000×1.8709025=18709.03(元)

销售部门分配的供汽费用=74836.10-37418.05-18709.03=18709.02(元)

根据上述资料编制“辅助生产费用分配表”,见表3-38。

表3-38 辅助生产费用分配表(交互分配法)

根据辅助生产费用分配表,编制会计分录。

借:辅助生产成本——机修车间5763.20

贷:辅助生产成本——供汽车间5763.20

借:辅助生产成本——供汽车间 17202.30

贷:辅助生产成本——机修车间 17202.30

借:制造费用 77099.02

管理费用 26836.46

销售费用 28270.72

贷:辅助生产成本——机修车间 57370.10

辅助生产成本——供汽车间 74836.10

从以上两例中可以看出,一次交互分配法克服了直接分配法的缺陷,即在辅助生产车间内部分配费用,使得辅助生产车间的成本计算更加准确,同时也促使各辅助生产车间降低消耗,加强管理。但是采用这种方法分配辅助生产费用,计算手续比较复杂,特别是在实行厂部车间二级成本核算的企业中,各辅助生产车间只能在财会部门转来的其他辅助生产车间计算分配完毕后,方能计算出自己的实际费用。

同样的基本生产车间也要在辅助生产车间成本计算分配完毕后,才能计算产品成本,这样往往会影响成本计算的及时性。所以,这种方法适用于辅助生产车间较少,且不分级核算的企业。

3)计划成本分配法。

计划成本分配法是指在分配辅助生产费用时,根据事先确定的产品或劳务的计划单位成本和各车间、部门耗用的数量计算各车间、部门应分配的辅助生产费用的一种方法。对于按计划成本计算的分配额和各辅助生产车间的实际费用之间的差额,在实际工作中为简化计算,可列入“管理费用”账户中,不再分配给辅助生产车间以外的各受益对象承担。

采用计划成本分配法分配辅助生产费用时,其计算公式如下:

各车间、部门应分配的辅助生产费用=该车间、部门劳务耗用量×计划单位成本

某辅助生产车间实际总成本=该辅助生产车间原待分配的费用+其他辅助生产车间按计划成本转入的费用

某辅助生产车间分配的差异额=该辅助生产车间实际总成本-该辅助生产车间计划总成本

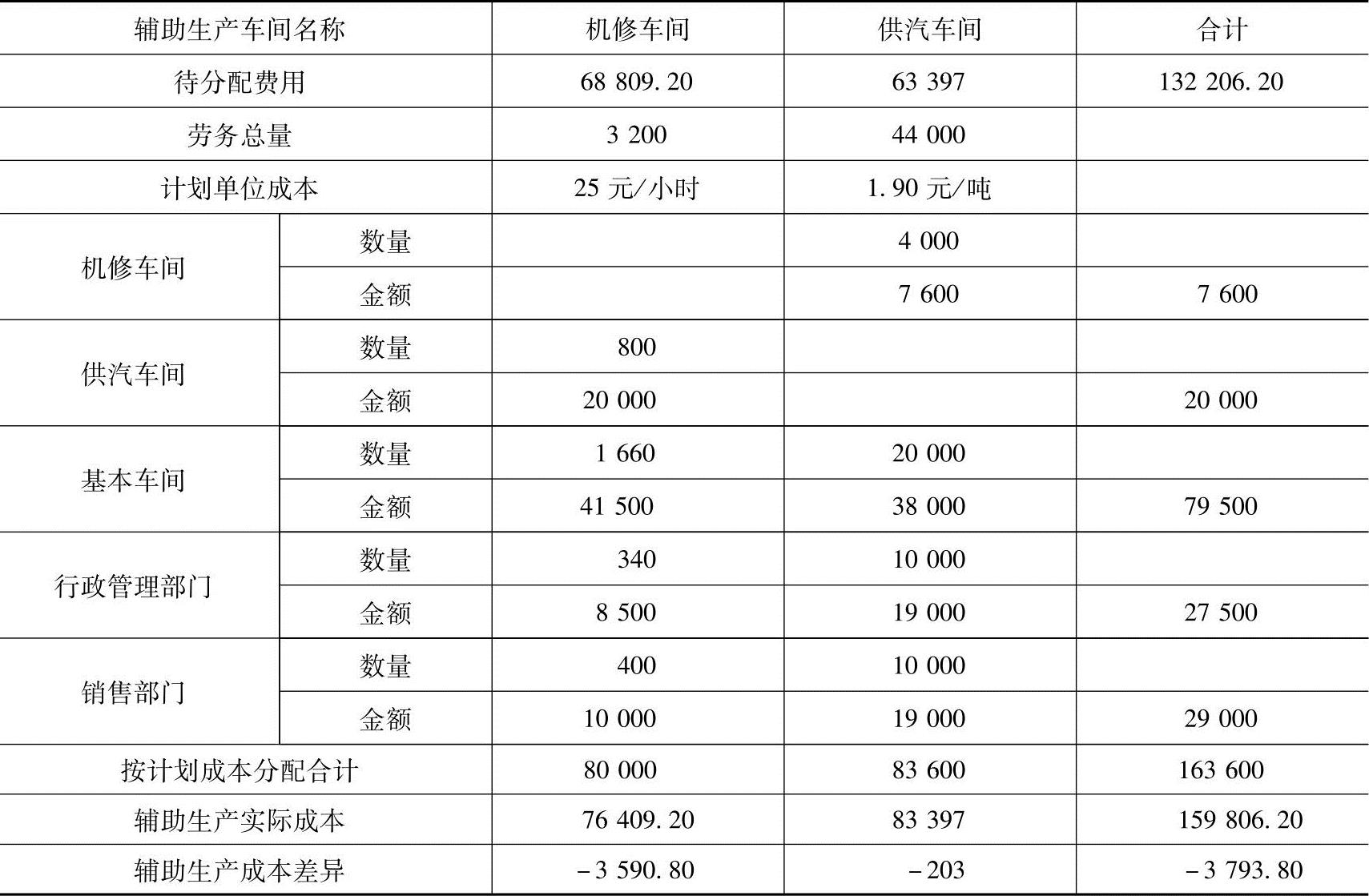

【例3-7】仍以【经济业务资料6】为例,采用计划成本分配法,分配辅助生产费用,假设机修车间修理费的计划单位成本为25元/小时,供汽车间的计划单位成本为1.90元/吨。

①按计划单位成本分配费用。

分配机修车间的修理费:

供汽车间分配的修理费=800×25=20000(元)(https://www.xing528.com)

基本车间分配的修理费=1660×25=41500(元)

管理部门分配的修理费=340×25=8500(元)

销售部门分配的修理费=400×25=10000(元)

机修车间计划总成本=3200×25=80000(元)

分配供汽车间的费用:

机修车间分配的供汽费用=4000×1.90=7600(元)

基本车间分配的供汽费=20000×1.90=38000(元)

管理部门分配的供汽费=10000×1.90=19000(元)

销售部门分配的供汽费=10000×1.90=19000(元)

供汽车间计划总成本=44000×1.90=83600(元)

②计算辅助车间实际总成本。

机修车间实际总成本=68809.20+7600=76409.20(元)

供汽车间实际总成本=63397+20000=83397(元)

③计算辅助生产成本差异额。

机修车间成本差异额=76409.20-80000=-3590.80(元)

供汽车间成本差异额=83397-83600=-203(元)

根据上述计算结果编制计划成本分配法的辅助生产费用分配表,见表3-39。

表3-39 辅助生产费用分配表(计划成本分配法)

根据表3-40,编制如下会计分录。

借:辅助生产成本——机修车间 7600

辅助生产成本——供汽车间 20000

制造费用 79500

管理费用 27500

销售费用 29000

贷:辅助生产成本——机修车间 80000

辅助生产成本——供汽车间 83600

借:管理费用 3793.80

贷:辅助生产成本——机修车间 3590.80

辅助生产成本——供汽车间 203

采用计划成本分配法,各种辅助生产费用只分配一次,而且劳务的计划单位成本是早已确定的,不必单独计算费用分配率,因而简化了计算工作。通过辅助生产成本差异的计算,还能反映和考核辅助生产成本计划的执行情况。由于辅助生产的成本差异全部计入管理费用,各受益单位所负担的劳务费用都不包括辅助生产差异的因素,因而还便于分析和考核各受益单位的成本,有利于分清企业内部各单位的经济责任。而且采用这种分配方法,辅助生产劳务的计划单位成本应比较准确。因此,它适合于厂内计划价格制定比较准确、基础工作较好的企业采用。

小思考3-6

交互分配法与计划成本分配法在确定各辅助生产车间实际费用时有何不同?

4)代数分配法。

代数分配法是运用代数中多元一次联立方程的原理,计算辅助生产车间产品或劳务的单位成本,然后根据各受益对象(包括受益的辅助生产车间在内)耗用的数量和单位成本分配辅助生产费用的方法。

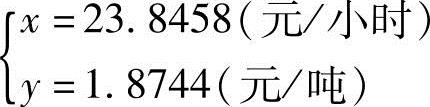

【例3-8】仍以【经济业务资料6】为例,假设机修车间修理费的单位成本为x(元/小时),供汽车间汽的单位成本为y(元/吨)。应建立的二元一次联立方程为:

计算各辅助生产车间产品或劳务的单位成本,化简求得:

各受益单位分配的费用为:

供汽车间分配的修理费=800×23.8458=19076.64(元)

基本车间分配的修理费=1660×23.8458=39584.03(元)

管理部门分配的修理费=340×23.8458=8107.57(元)

销售部门分配的修理费=400×23.8458=9538.32(元)

机修车间分配的供汽费=4000×1.8744=7497.60(元)

基本车间分配的供汽费=20000×1.8744=37488(元)

管理部门分配的供汽费=10000×1.8744=18744(元)

销售部门分配的供汽费=10000×1.8744=18744(元)

采用代数分配法编制辅助生产费用分配表,见表3-40。

表3-40 辅助生产费用分配表(代数分配法)

(续)

根据辅助生产费用分配表,编制会计分录。

①机修车间

借:辅助生产成本——供汽车间 19076.64

制造费用 39584.03

管理费用 8107.57

销售费用 9538.32

贷:辅助生产成本——机修车间 76306.56

②供汽车间

借:辅助生产成本——机修车间 7497.60

制造费用 37488

管理费用 18744

销售费用 18744

贷:辅助生产成本——供汽车间 82473.60

采用代数分配法分配辅助生产费用,分配结果最准确。但在分配时要解联立方程,如果辅助生产车间,部门较多、未知数较多,则计算工作就比较复杂,因而这种方法在计算工作已经实现电算化的企业中采用比较适宜。

5)顺序分配法。

顺序分配法是按照辅助生产车间之间相互受益金额的多少排列费用分配顺序,受益金额少的排在前面,先将费用分配出去,受益金额多的排列在后,后将费用分配出去的方法。采用这种分配方法,各辅助生产车间的费用,只对排在其后面的辅助生产车间和辅助生产车间以外的各受益对象分配,而不对排在其前面的辅助生产车间分配。这样排在后面的辅助生产车间待分配的费用就包括了本车间原来发生的费用和排在其前面的辅助生产车间分配转入的费用两部分。其公式如下:

【例3-9】仍以【经济业务资料6】为例,采用顺序分配法分配辅助生产费用。有关计算过程如下:

①确定辅助生产费用的分配顺序:

机修车间应承担的供汽费用=4000×1.4408=5763.20(元)

供汽车间应承担的修理费用=800×21.502875=17202.30(元)

②计算费用分配额:

供汽车间分配的修理费=800×21.502875=17202.30(元)

基本车间分配的修理费=1660×21.502875=35694.7725(元)

管理部门分配的修理费=340×21.502875=7310.9775(元)

销售部门分配的修理费=400×21.502875=8601.16(元)

③分配供汽车间费用:

基本车间分配供汽费=20000×2.0149825=40299.65

管理部门分配供汽费=10000×2.0149825=20149.825

销售部门分配供汽费=10000×2.0149825=20149.825

采用顺序法编制辅助生产费用分配表,见表3-41。

表3-41 辅助生产费用分配表(顺序分配法)

根据辅助生产费用分配表,编制会计分录。

①分配机修车间修理费

借:辅助生产成本——供汽车间 17202.30

制造费用 35694.7725

管理费用 7310.9775

销售费用 8601.15

贷:辅助生产成本——机修车间 68809.20

②分配供汽车间费用

借:制造费用 40299.65

管理费用 20149.825

销售费用 20149.825

贷:辅助生产成本——供汽车间 80599.30

采用顺序分配法分配辅助生产费用的优点是计算简便,各种辅助生产费用只计算分配一次。但是,由于排列在前的辅助生产车间不负担排列在后的辅助生产车间的费用,分配结果的准确性受到一定的影响。因此,这种方法一般适用于辅助生产车间相互提供产品或劳务有明显顺序,并且排列在前的辅助生产车间耗用比排列在后的辅助生产车间耗用较少的情况。

以上分别介绍了辅助生产费用的各种分配方法,具体采用哪一种方法,企业应根据生产经营的特点和管理上的要求,并结合各种方法的特点来决定。方法一经确定,在相对长的一定时期内应保持稳定,如要更换,则应于财务报告中说明原因。根据上述资料编制辅助生产费用核算流程图,如图3-6所示。

图3-6 辅助生产费用核算流程图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。