固定资产折旧是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统的分摊。从本质上讲,折旧也是一种费用。固定资产折旧计入成本、费用的过程,即是随着固定资产价值的转移,以折旧的形式在产品销售收入中得到补偿,并转化为货币资金的过程。

折旧费用的核算,包括折旧费用的计算与分配两个方面。

1.折旧的计算方法

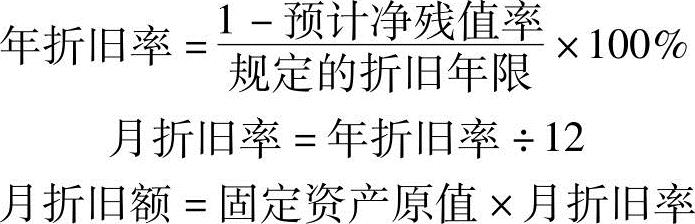

(1)平均年限法(直线法)

适用范围:经常使用、使用程度均衡的固定资产。

(2)工作量法每单位工作量折旧额=固定资产原值×(1-净残值率)÷预计总的工作量某项固定资产月折旧额=该项固定资产当月工作量×每单位工作量折旧额

适用范围:各期使用程度不均衡的固定资产。

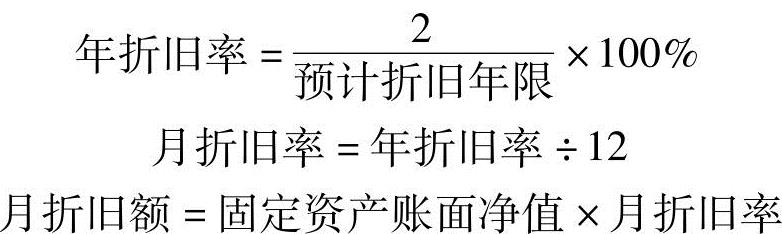

(3)双倍余额递减法

采用这种方法不考虑固定资产的残值,应在其固定资产折旧年限到期以前两年内,将固定资产净值平均摊销。

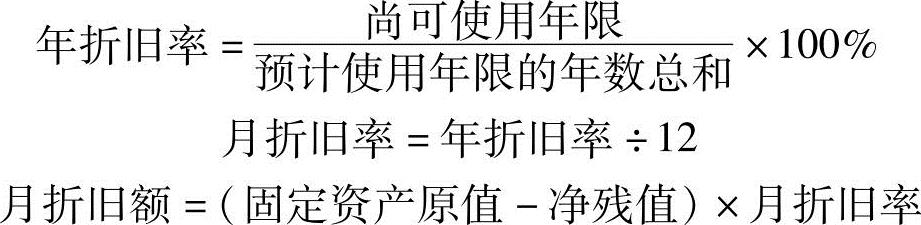

(4)年数总和法

2.折旧费用的分配

折旧费用应按固定资产的用途和使用部门分别计入产品成本和期间费用账户的“折旧费”费用项目。

1)基本生产车间的固定资产的折旧费用应计入“制造费用”账户。

2)辅助生产车间生产使用的固定资产的折旧费应计入“辅助生产成本”账户。(https://www.xing528.com)

3)销售部门使用的固定资产的折旧费应计入“销售费用”账户。

4)企业行政管理部门使用的固定资产的折旧费应计入“管理费用”账户。

在实际工作中,各月折旧费用的分配一般是通过编制“折旧费用分配汇总表”进行的。

【经济业务资料4】 长城公司2008年12月的折旧费用分配表,见表3-30。

表3-30 折旧费用分配表 2008年12月 单位:元

根据表3-30编制会计分录(分录五):

借:制造费用——基本生产车间 5000

辅助生产成本——机修车间 1300

辅助生产成本——供汽车间 1200

销售费用 2000

管理费用 3000

贷:累计折旧 12500

试一试3-6 析旧有法

哪种折旧方法对企业最有利?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。