1.燃料费用分配的核算

燃料费用的分配是指对于车间、部门领用并消耗的燃料,根据不同的用途计入有关成本费用的过程。燃料费用在会计核算中有两种处理方式:①如果燃料费用在产品成本中的比重较小,可将燃料费合并在材料科目核算,在产品成本项目中也并入“直接材料”项目,此时燃料是作为“原材料”的明细科目进行核算的;②如果燃料费用在成本中的比重较大,可专设“燃料”科目核算,在产品成本明细账中也应增设“燃料与动力”成本项目,则按使用部门和用途借记“基本生产成本”、“制造费用”和“管理费用”等科目,贷记“燃料”科目。

企业燃料费用的归集与分配和材料费用的归集与分配相同。

2.外购动力费用的分配

外购动力是由企业外部有关单位提供的电力和蒸汽等。

(1)外购动力费用的归集

外购动力一般是根据电表等计量仪器所显示的计量数为准,按一定的计价标准计算确定消耗的动力费用。该计算工作是由动力供应单位定期从仪表上抄录用户所耗用的动力数量,计价后,开列账单向耗用企业收取费用。因此,企业是将账单上的数额作为外购动力费用支出。如果动力供应单位开出的账单,其起讫日期与会计计算期不一致时,为了正确计算当月外购费用,也可在月末根据计量器的数据自行计算当月外购动力的实际发生数。

外购动力费用的支出日通常在每月的下旬,而分配日在月末。当支付日不固定且发生费用不均衡的情况下,支出的费用数与分配的费用数会出现不一致。为了正确核算外购动力费用,就需要通过“应付账款”科目进行核算。

(2)外购动力费用分配的核算

对于有仪器仪表记录的产品、车间或部门,按耗用数量和外购动力单价计算;对于没有仪器仪表记录的,按一定的分配标准计算分配。其分配标准有:生产工时、机器功率时数、定额消耗量等。

外购动力费用分配是通过编制“外购动力费用分配表”进行的。

【经济业务资料2】长城公司2008年12月实际耗电量为86000度,每度电0.30元,共计25800元。根据电表记录,各部门耗用量见表3-20。基本生产车间生产A、B两种产品,没有按产品分装电表,规定按生产工时比例分配。本月A产品实耗工时2600小时,B产品实耗工时2400小时。

表3-20 长城公司12月份耗电总量 2008年12月

生产A、B两种产品共同耗用的电力78400度,属于间接计入费用,需要按A、B两种产品的生产工时比例进行分配。计算过程如下。

①计算各部门应分配的电费。

基本生产车间产品生产应分配的电费=78400×0.3=23520(元)

基本生产车间照明分配的电费=3000×0.3=900(元)

辅助生产车间机修车间分配的电费=2000×0.3=600(元)

辅助生产车间供汽车间分配的电费=4000×0.3=1200(元)

厂部分配的电费=4600×0.3=1380(元)

销售部门分配的电费=1000×0.3=300(元)

②计算各种产品应分配的电费。

计算电费分配率:

A、B两种产品共同耗用电费=78400×0.3=23520(元)(https://www.xing528.com)

计算各产品应分配的电费:

A产品分配的电费=2600×4.704=12230(元)

B产品分配的电费=2400×4.704=11290(元)

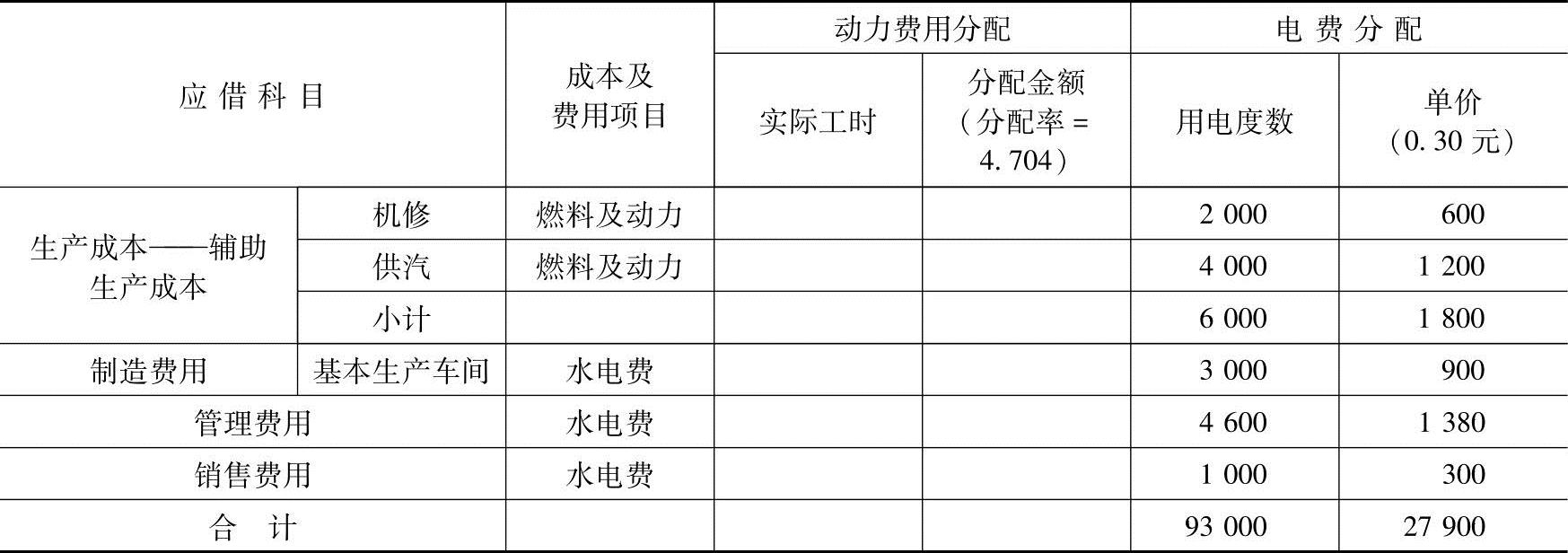

③根据以上计算结果编制动力费用分配表,见表3-21。

表3-21 动力费用分配表 2008年12月 金额单位:元

(续)

根据表3-21,财会部门做如下会计分录(分录二):

借:生产成本——基本生产成本——A产品12230

——B产品11290

生产成本——辅助生产成本——机修车间600

——供汽车间1200

制造费用——基本生产车间900

管理费用1380

销售费用300

贷:应付账款27900

登账示范见表3-22。

表3-22 基本生产成本明细账 明细科目:A产品

试一试3-3 登账训练

试结合上述登账示范,根据上述分录二登记B产品基本生产成本、管理费用、制造费用、辅助生产成本、销售费用明细账。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。