一、我国充电桩发展现状

(一)发展历程与现状

我国充电桩发展最早可追溯到2006年,比亚迪在深圳建成全国首座新能源汽车充电站,此后较长时间里都是南方电网、国家电网等国企背景企业试水,发展缓慢。2009年底,南方电网投产的首批电动汽车充电站(桩)在深圳建成投运,建设规模为2个充电站、134个充电桩。2010年3月,国家电网公司唐山南湖充电站建成投运,可同时为10台电动汽车按快充和慢充两种方式进行充电作业。南方电网、国家电网都设立了规划目标,但实际完成量都与目标有较大差距。例如国家电网曾提出,十二五期间计划建成电动汽车充换电站3700座、充电桩34万个;但截至2013年底,国家电网仅累计建成电动汽车充换电站400座、充电桩1.9万台。2014年,新能源汽车市场的爆发推动了充电桩行业的高速发展,当年全国新能源汽车累计销售7.4万辆,比2013年1.76万辆的销量翻了四倍有余,与之配套的充电设施成了刚需。而随着国家电网宣布全面开放分布式电源并网工程与电动汽车换电设施市场,充电桩市场的大门正式向社会资本开放,民营资本获准进入新能源汽车充电基础设施运营领域。如今公共充电桩领域排名第一、第二的特来电和星星充电也在当年成立,并取得了市场先发优势。2015年10月,国务院办公厅发布《关于加快电动汽车充电基础设施建设的指导意见》,计划到2020年基本建成适度超前、车桩相随、智能高效的充电基础设施体系,满足超过500万辆电动汽车的充电需求。政策和补贴利好之下,资本蜂拥而上,掀起了一阵充电桩建设狂潮,车企也陆续入局充电桩领域。2015年,上汽集团、比亚迪、宝马等传统车企开始自建或者合作共建充电桩。三年内,充电桩数量随之暴涨。

图4我国新能源汽车充电设施发展历程大事件

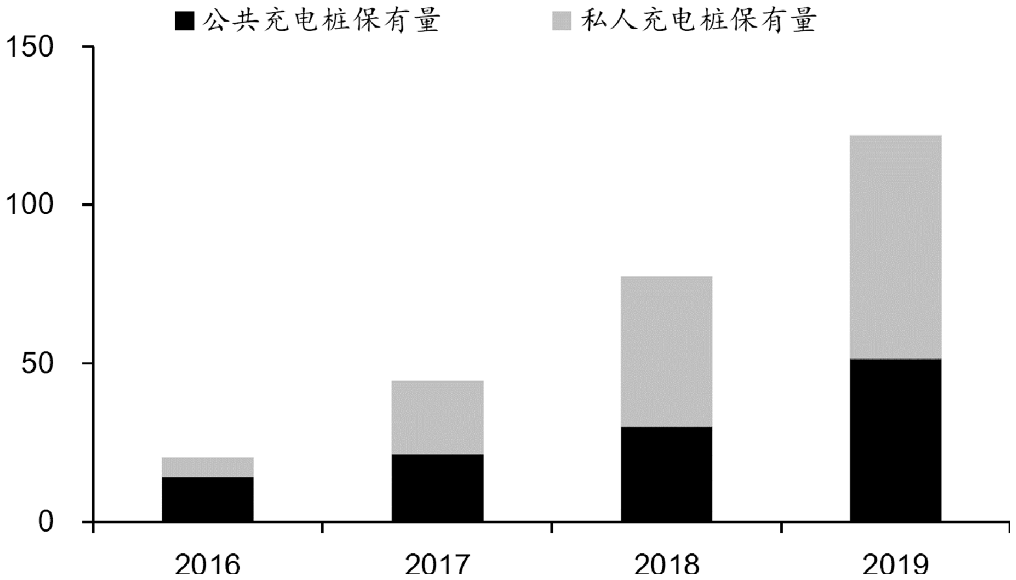

根据国家能源局统计,截至2017年底,中国各类充电桩达到45万个,其中私人专用充电桩24万个,公共充电桩21万个,保有量位居全球首位,是2014年的14倍。此后,互联网公司也开始入局,它们通过整合不同品牌充电桩运营商,打造聚合类平台,以此提升用户体验,比如快电、小桔充电等。2019年,蔚来、小鹏等新能源车企也加入充电桩运营业务。截至2019年底,全国充电桩总计保有量为121.9万台,其中私人充电桩70.3万台,占充电桩总量的57.7%;公共充电桩保有量为51.64万台,占总量的42.3%,其中公用桩数量41.07万台,专用桩10.57万台。

图52016—2019年我国充电桩保有量快速提升(单位:万台)

资料来源:充电联盟、华泰证券研究所

截至2019年底,全国的充电桩总数已经达到122万个,其中公共桩有52万个,私人桩有70万个,全年新能源汽车充电量80亿度左右。国家发展改革委产业发展司副司长蔡荣华指出,目前,新能源汽车充电设施已经覆盖了全国404个城市,并且形成了“十纵十横两环”的充电网络(1) 。2020年1—3月,充电基础设施增量为4.8万台,同比下降57.5%,公共类充电基础设施和随车配建充电设施依然维持着较低增速。截至2020年3月,全国充电基础设施累计数量为126.7万台,同比增加37.6%。

中国电动汽车充电基础设施促进联盟(以下简称“充电联盟”)发布的充电桩运营数据显示,截至2020年4月,联盟内成员单位总计上报公共类充电桩54.7万台,其中交流充电桩32.0万台、直流充电桩22.6万台、交直流一体充电桩488台。从2019年5月至2020年4月,月均新增公共类充电桩约1.3万台。

图6我国公共充电桩保有量(2019.05—2020.04,单位:台)

资料来源:中国充电联盟

2020年3月,充电桩建设正式被纳入新基建七大重点领域。一直增长乏力的充电设施行业随即迎来了发展的新时期。国家电网同年4月14日启动新一轮充电桩建设,计划安排充电桩建设投资27亿元,新增充电桩7.8万个,项目分布在24个省(市),涵盖公共、专用、物流、环卫、社区以及港口岸电等多种类型。南方电网近期公布将投资251亿元投建充电设施,建成大规模集中充电站150座,充电桩38万个。据市场估算,这将有效带动电网建设、元器件及设备制造、运营运维、整车销售与售后服务等相关产业投资2000亿元左右。

同时其他行业运营商也纷纷加码:公共充电桩运营商特来电完成了总计13.5亿元的增资,新引入了鼎晖投资以及国调基金。而主营动力电池的宁德时代,与福建百城新能源科技有限公司成立合资公司上海快卜新能源,主营新能源汽车充电桩业务。蚂蚁金服也入股了充电桩运营企业简单充,占股比例达到33%,成为其第二大股东。特斯拉计划2020年在国内新增4000个以上超级充电桩,是过去五年建设总量的接近2倍,机构预测2020年充电桩产业链会有超过百亿的投资。2020年4月,华为以线上发布会形式面向全网发布HUAWEIHiCharger直流快充模块。据悉,作为充电桩的核心部件,直流快充模块提供能量转换功能,决定了整个充电桩的稳定与可靠性,是充电桩零件中最重要的部分,是华为公布的参与新能源基础建设解决方案。

“假设国内充电桩市场占全球充电桩市场份额的40%,”恒大集团首席经济学家任泽平在其报告中指出(2) ,“2020年至2030年国内充电桩设备和服务市场规模将超过5000亿元,有望成为新基建的重要抓手之一。”

(二)我国充电桩政策总览

自2015年起,国家连续密集出台政策推动充电桩建设,政策主要侧重于建设规划等顶层设计方面。2018年新能源汽车补贴政策开始向运营端充电设施倾斜,从中央到地方均加大对充电桩建设和运营的扶持力度。2019年3月出台的新能源汽车补贴政策中,更是明确要求地方支持充电基础设施建设和配套运营服务等方面。

表3国家层面充电桩产业行业政策汇总

续表

资料来源:政府官网

2020年4月23日,四部委发布《关于完善新能源汽车推广应用财政补贴政策的通知》,新补贴政策明确持续到本年年底的新能源补贴将延长两年,一直持续到2022年12月31日。该政策将进一步刺激新能源汽车消费,与此同时也必将带动充电桩产业未来的发展。

随着多个地方政策的出台,以及新基建对于智能交通基础设施、智慧能源基础设施的支持,对于充电设施行业的发展无疑是重要的推动,尤其是对于地方公共充电设施网络的建设,更是起到了引领与全局规划作用。

表4我国重点地市政策汇总

(https://www.xing528.com)

(https://www.xing528.com)

续表

资料来源:相关政府网站

(三)行业发展现状

从行业的发展历程来看,2014年5月,国网开放充换电运营设施市场,2015年央地补贴充电桩建设,民间资本开始涌入。2017年因充电桩利用率低造成运营企业亏损,资本的热情开始衰退,建设进度趋缓。此前充电桩的建设多为民营企业各自圈地为王,注重短期利益,整体布局缺乏长远规划,资源分散有待整合。2018年底,为了充分发挥各方资源优势,实现强强联合、充电桩互联互通,特来电、国家电网、南方电网、万帮新能源共同发起设立了联行科技,致力于实现电动汽车充电服务“全国一张网”。

经过残酷的竞争,目前我国充电桩行业格局已经相对稳固。国内充电桩市场大致形成四大阵营,一是国家电网、南方电网等国资背景企业;二是特来电、星星充电等民营企业;三是上汽、比亚迪、小鹏汽车等车企;四是快电、小桔充电等互联网平台型企业。其中,据《2019—2020年度中国充电基础设施发展年度报告》中显示,特来电、星星充电、国家电网、云快充四家占据了70%的公共充电桩,前8家覆盖的充电桩占总量的90.2%,其余运营商只占9.8%。可见我国公共充电基础设施运营商集中度较高。

截止到2020年3月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,分别为:特来电运营15.3万台、星星充电运营13万台、国网运营8.8万台、云快充运营4万台、依威能源运营2.5万台、上汽安悦运营1.8万台、中国普天运营1.4万台,深圳车电网运营1.2万台。这8家运营商占总量的88.8%,其余的运营商占总量的11.2%。特来电、星星充电和国家电网已形成了充电运营第一梯队,特来电占比约28%,星星充电占比约23%,国家电网占比约17%,行业三巨头的地位很难撼动,预计未来还可能继续吞噬剩余的市场。

图72020年3月各运营商充电桩总量排名(单位:台)

资料来源:中国充电联盟

二、我国充电桩发展面临问题

作为新能源汽车投入实际应用的关键设施,我国充电桩发展至今仍存在供需不匹配、地区分布不均衡以及行业整体盈利难等问题。

(一)市场供需不匹配

新能源汽车的推广和普及,离不开新能源汽车充电桩的配套。由国家发改委等部委联合下发的《电动汽车充电基础设施发展指南(2015—2020年)》(以下简称《指南》)显示,到2020年底,要实现车桩比1:1的目标。但截至2020年2月,全国已建成公共充电桩53.1万台,私人充电桩71.4万台,新能源车2019年底保有量为381万台,车桩比约为3.1∶1,与《指南》规划的目标相比还有显著差距。可见作为新能源汽车投入实际应用的关键设施,充电桩发展至今仍存在供需不匹配的问题,充电桩短缺已经成为抑制新能源汽车发展的一个重要因素。

图82015—2019年我国新能源汽车充电桩车桩比

资料来源:充电桩联盟

工信部于2019年末发布《新能源汽车产业发展规划(2021—2035)》征求意见稿指出,计划到2025年,新能源汽车销售量占比达到新车销量的25%。预计到2030年,我国新能源汽车保有量将达到6420万辆,根据车桩1:1的建设目标,未来10年,我国充电桩建设仍然存在6300万的缺口,预计将形成10253亿的充电桩基础设施建设市场。

(二) 地区发展不均衡

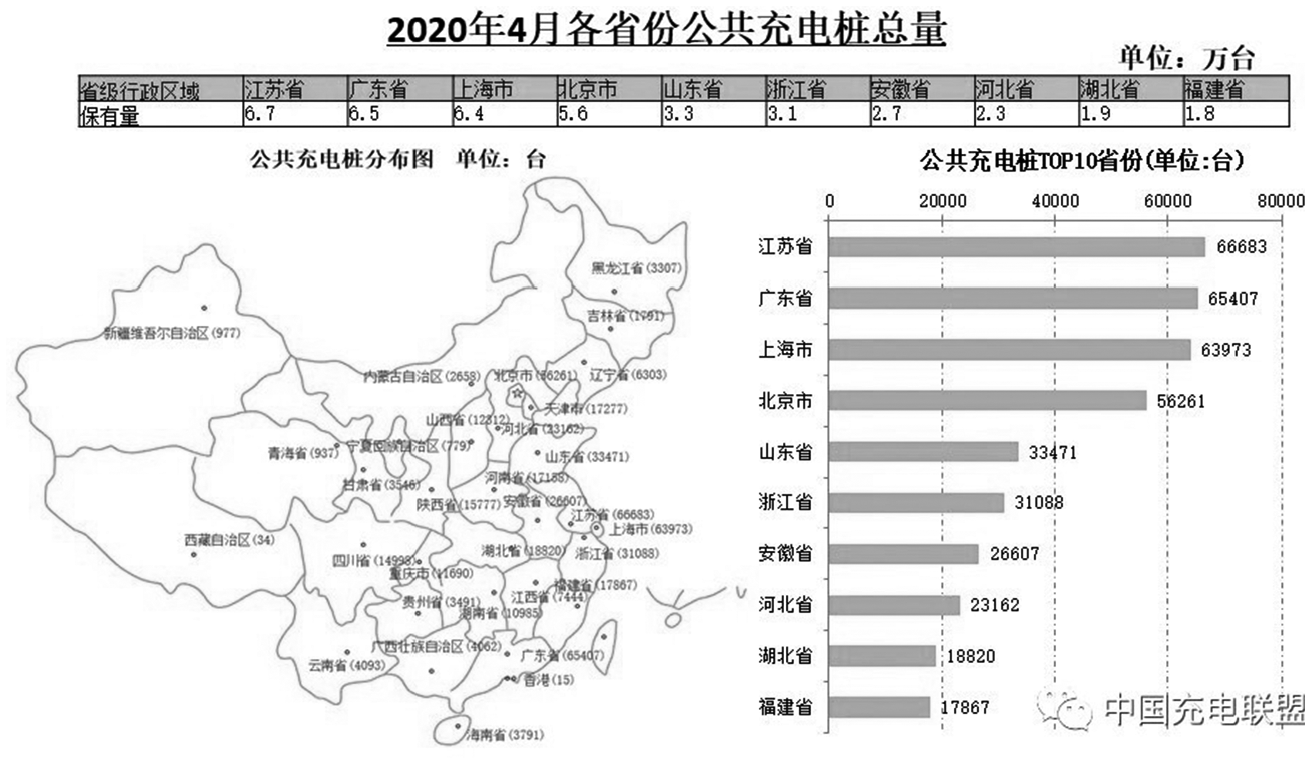

除了需求存在缺口,我国充电桩的区域分布差距也很大。中国充电联盟的报告数据显示,截至2020年4月,江苏省公共充电桩保有量位居全国第一,公共充电桩保有量达到66683台。其次是广东省和上海市,公共充电桩保有量均超过6万台,分别为65407台和63973台(图5)。全国各地区充电基础设施发展极不均衡:北京、上海、江苏、广东等地区的充电桩保有量合计占全国总保有量的50%以上,保有量前十的省份占比高达73.8%。要加强新能源汽车在全国范围内推广,必须加强其他区域的充电基础设施建设。

图92020年4月我国各省份公共充电桩保有量

资料来源:中国充电联盟

(三) 行业盈利较难

由于充电桩行业整体运营环节成本较高、前期投资规模大、回报周期长、充电桩使用率低等特点,行业整体利润偏低,同时充电桩行业竞争也较为激烈。2017年初,国内公共充电基础设施运营商超过1000多家,但截至2020年初,这些企业仅剩下约100家,仅约有10%的存活率。充电运营为重资产行业,当直流桩利用率高于8%(按60kW桩算)方可盈利。因此,运营商在场站运营前期有较大的投资与运营亏损压力。同时,公共充电需要协同场地、强电、充电运营商三方进行,推动运营商加快建设,促进强电、场地的配套较为关键(3) 。

赛迪数据显示,充电桩的投资回收期与充电桩的使用率关系密切。对于交流慢充桩来说,使用率为5%的情况下,回收期需要近3年,若提升使用率到30%(每天充电8小时),则投资回收期被缩短到半年以内。而对于直流快充桩来说,在使用率为5%和30%的情况下,投资回收期分别为12年和2年。提升充电桩使用率将大幅度缩短充电桩的投资回收期。

特锐德董事长于德翔也在接受中国证券报记者采访时表示,必须建立充电网络才可能大规模支撑电动汽车规模化发展的需要。于德翔表示,开发充电桩很容易,但建立一个充电网络则相当复杂。充电网络需要从设备网到控制网、能源网、数据网多网融合,同时基于汽车运行、能源服务和数据增值服务打造价值闭环生态。

当前充电桩建设低于预期主要原因便是受盈利模式不明确影响,受限于低新能源汽车保有量和高充电桩模块价格,充电桩运营端盈利仍有压力,拖累充电桩建设需求释放。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。