一、特高压发展的现实意义

一是我国80%以上的能源资源分布在西部、北部,70%以上的电力消费集中在东部、中部。2018年,东、中、西和东北地区用电量占全国比重分别为48.3%、19.0%、26.9%、5.8%。其中中部、西部同比分别提高0.3和0.2个百分点,东部、东北地区分别下降0.3和0.2个百分点。而我国火电能源及水电能源主要集中在蒙西、山西和陕西地区,但是电力负荷又都集中在东南部地区,煤炭运输需要消耗大量的时间和财力,而水利资源又无法实现运输,所以需要将西北部电网的电输送到用电负荷大的地区。面临这样大规模的长距离输电,如果仍然采用500kV电压等级输送,线路损耗、系统稳定和短路电流问题就会非常严重,采用特高压输电也许是目前唯一的出路。

二是特高压具有网络规模效应,成网后将显著降低电力供应成本。目前我国风电、光伏发电成本分别为0.4元/千瓦时、0.5元/千瓦时左右,预计到2020年将逐步达到发电侧平价,到2025年发电成本均可降至0.3元/千瓦时以下。国家电网公司已经提前为可再生能源大规模接入调度做好输送通道准备,预计到2020年、2025年和2035年,国家电网跨区跨省输电能力将分别达到2.5亿、3.6亿和6亿千瓦,可满足可再生能源装机6.5亿、9亿和15亿千瓦的发展需要。

三是特高压跨区送电对于环境改善的作用显著。根据统计,特高压每输送1亿千瓦时电力,可使负荷中心减排PM2.5约7吨,PM10约17吨,减排二氧化硫、氮氧化物约450吨。国家电网有8条特高压交直流工程纳入国家大气污染防治行动计划。根据测算,这8条特高压交直流工程加上酒泉—湖南、扎鲁特—青州两项特高压直流工程,每年可减少燃煤消耗1.8亿吨,减排二氧化碳3.2亿吨、二氧化硫88万吨、氮氧化物94万吨,显著改善东中部环境质量。

四是特高压电网建设拉动我国经济增长,推动装备制造业转型升级。特高压电网中长期经济效益显著,可有力带动电源、电工装备、用能设备、原材料等上下游产业,推动装备制造业转型升级,培育新增长点、形成新动能,促进区域经济协调发展,对提升经济发展质量、效益、效率将发挥十分重要的作用。据测算,“十三五”期间,包括特高压工程在内的电网工程规划总投资2.38万亿元,带动电源投资3万亿元,合计约5.4万亿元,年均拉动GDP增长超过0.8个百分点。

二、我国特高压发展现状

特高压输电网是一步一步发展起来的。从世界电网的发展历程看,输电网已经有100多年应用历史了。由于各种原因,我国的输电技术较发达国家落后,就输电技术从低电压到高电压等级提升的过程看,西方发达国家一直领先,中国比世界发达国家首次出现更高电压等级输电网(超高压输电网)的时间也晚了大约20年。瑞典早在1952年就已经建成380千伏的输电工程,直到1972年6月16日,我国自行设计、自行制造设备、自行施工安装的第一条330千伏超高压输变电线路——刘(刘家峡)—天(天水)—关(关中)线路——才投入运行。1965年加拿大最早建成麦尼夸根—魁北克市—蒙特利尔735千伏的输电工程,而我国首次全面掌握750千伏电网建设及运行技术,是在2005年建成了青海官亭—甘肃兰州东输变电工程。20世纪60年代以来,美国、苏联、意大利、日本等国家先后开展过特高压输电技术的研究,如苏联80年代起建设的1900公里长的1150千伏交流线路、日本90年代建设的427公里长1000千伏同塔双回线路等,但总体来看,国外特高压发展仍处于试验研究和实践探索阶段,商业应用上并未取得突破。

我国对特高压技术的跟踪研究始于20世纪80年代,从2004年底,国家电网公司联合各方力量,开始集中开展大规模研究论证、技术攻关和工程实践。经过各方面共同努力,中国特高压技术不断取得进步,最终在特高压理论、技术、标准、装备及工程建设、运行等方面取得全面创新突破,掌握了具有自主知识产权的特高压输电技术,先后建成、投运了特高压交流试验示范工程、特高压直流示范工程并持续安全稳定运行,并将特高压技术和设备输出国外,实现了“中国创造”和“中国引领”。这标志着我国特高压技术已经成熟,自此中国先后规划、建设了多条国特高压线路。

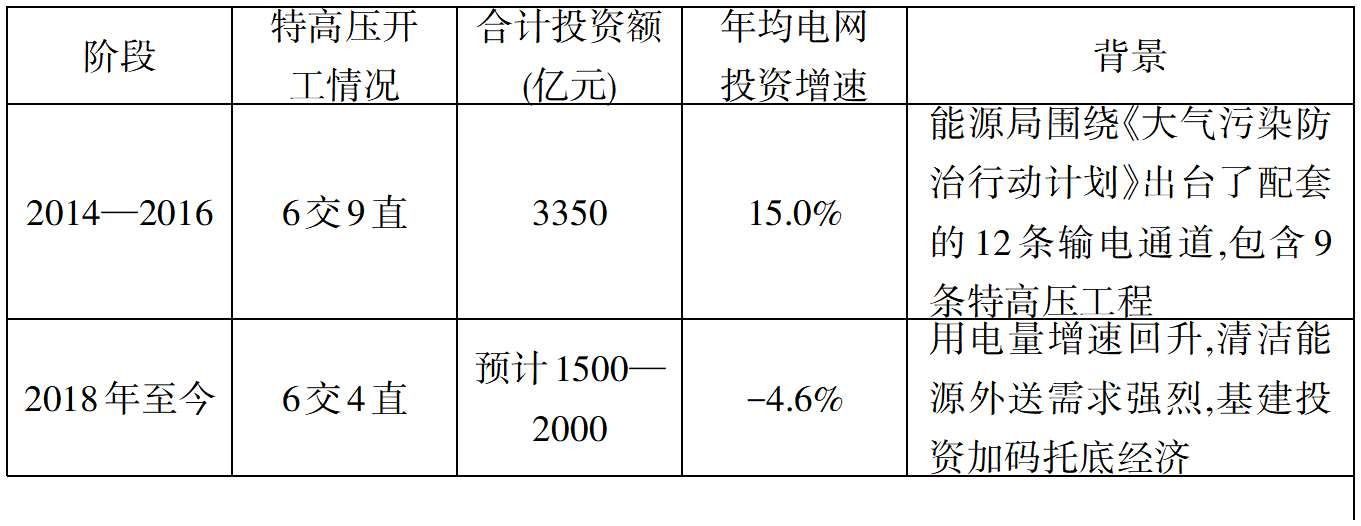

我国特高压电网发展历程主要经历了四大阶段。2006—2008年为实验探索阶段,中国建设世界第一条特高压电网线路,起于山西省长治变电站,经河南省南阳开关站,止于湖北省荆门变电站,连接华北、华中电网,全长654公里,申报造价58.57亿元,动态投资200亿元,已于2008年12月28日建成进行商业化运营。2011—2013年为第一轮发展高峰阶段,2014—2016年为第二轮发展高峰阶段,2018年9月至今为第三次发展高峰阶段。前三阶段累计投资规模达到5012亿元,本轮重启特高压项目线路12条,预计总投资规模将突破1500亿元。经过近10年的持续投入,我国已形成较为完善的特高压电网运营网络,特高压线路长度、变电容量、输电能力等均得到稳步提升。截至2020年3月,我国共有25条在运特高压线路、7条在建特高压线路以及7条待核准特高压线路。特高压输电通道在保障电力供应、促进清洁能源发展、改善环境、提升电网安全水平等方面发挥了重要作用。

表5-2我国特高压建设情况

续表(https://www.xing528.com)

数据来源:公开资料整理

整体来看,我国特高压建设始于2006年,建设战略是以±1000kV交流特高压线路为主形成特高压电网骨干网架,实现各大区电网的同步互联;以±800kV特高压直流输电进行远距离、中间无落点的大功率输电工程,主要用于能源基地的清洁能源外送。2014年5月,国家能源局下发了《国家能源局关于加快推进大气污染防治行动计划12条重点输电通道建设的通知》,共涉及“四交五直”特高压。国家电网承担“四交四直”工程,包括淮南—南京—上海、锡盟—山东、内蒙古西—天津南、横榆—潍坊四个交流工程和宁东—浙江、晋北—江苏、锡盟—泰州、上海庙—山东四个直流工程。“四交四直”共计新建线路1.2万公里,变电(换流)容量1.4亿千伏安(千瓦),途经13个省(区、市),总投资1737亿元。南方电网承担滇西北至广东±800千伏特高压直流工程,总投资222亿元。到目前为止,上述“四交五直”特高压线路均已经建成投入运营。

2018年9月初,国家能源局印发了《关于加快推进一批输变电重点工程规划建设工作的通知》,提出将在两年内核准9个重点输变电线路,其中包括七个±800千伏特高压直流工程和两个1000千伏特高压交流工程,七个直流工程分别是青海—河南、陕北—湖北、雅中—江西、白鹤滩—江苏、白鹤滩—浙江、云南互联网通道和闽粤联网工程,两个交流工程是张北—雄安和南阳—荆门—长沙1000千伏特高压交流工程,并配套建设驻马店—南阳、驻马店—武汉、荆门—武汉、南昌—武汉、南昌—长沙特高压交流工程,随后青海—河南、张北—雄安、驻马店—南阳工程相继获得核准,雅中—江西等其他工程也在有序推进中,意味着我国再次掀起了特高压建设的热潮。截至2020年3月,我国有25条在运特高压线路(10交15直)、7条在建特高压线路(4交3直)以及7条待核准特高压线路(5交2直)。

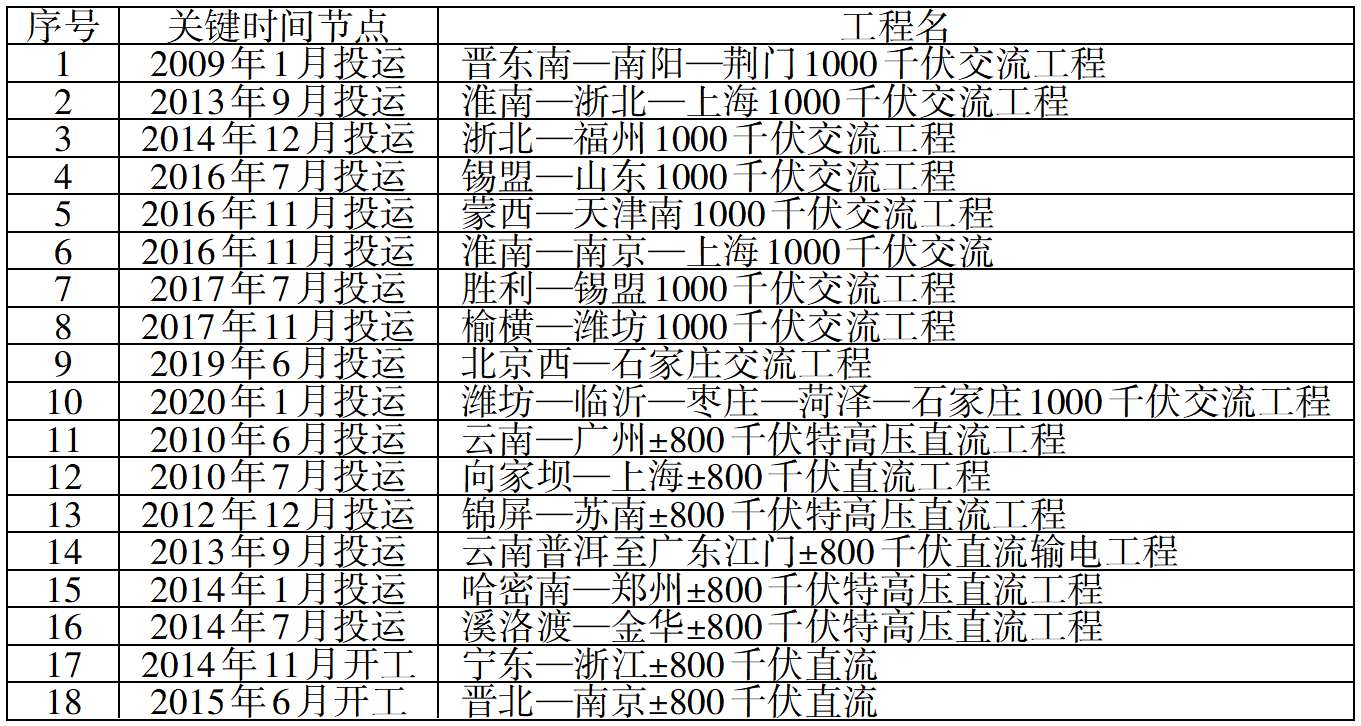

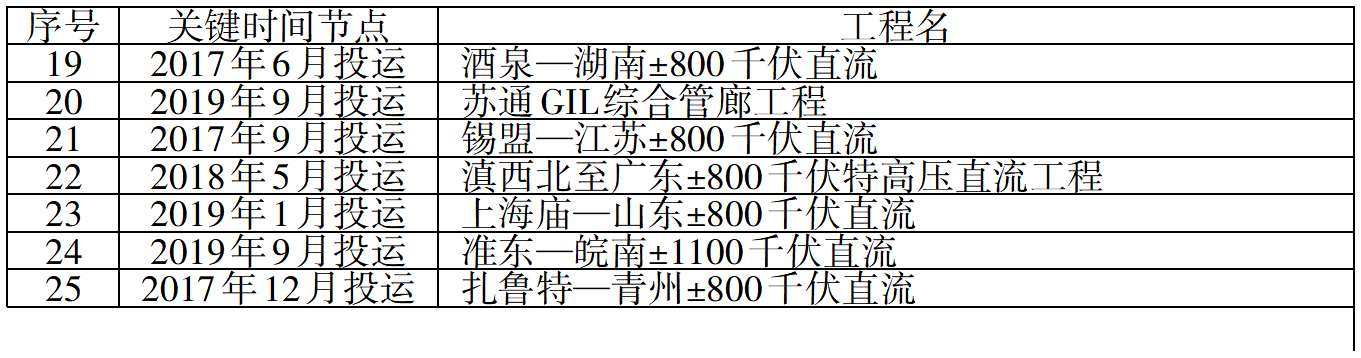

表5-3目前我国投入运营特高压交流/直流工程目录

续表

资料来源:公开资料整理

晋东南—南阳—荆门1000千伏特高压交流试验示范工程起于山西晋东南(长治)变站,经河南南阳开关站,止于湖北荆门变电站。全线单回路架设,全长654公里,跨越黄河和汉江。变电容量600万千伏安。系统标称电压1000千伏,最高运行电压1100千伏,静态投资约57亿元。这条线路于2006年8月开工建设,历经28个月建设完工。工程于2006年8月取得国家发展和改革委员会下达的项目核准批复文件,同年底开工建设,2008年12月全面竣工,12月30日完成系统调试投入试运行,2009年1月6日22时完成168小时试运行投入商业运行。这条特高压线路是世界上第一条投入商业化运行的1000千伏输电线路,可实现华北电网和华中电网的水火调剂、优势互补。

云南—广东±800kV特高压直流输电示范工程是世界上第一个±800kV直流输电工程,是我国电网建设史上一个里程碑,在世界电力工程史上也是一个重大突破。云广直流工程是国家“十一五”重点建设项目及直流特高压输电自主化示范工程,于2006年12月19日开工建设,2010年6月18日双极投产。该工程额定输电电压±800千伏,额定输电容量500万千瓦,输电距离1412千米。送端换流站位于云南楚雄彝族自治州禄丰县,受端换流站位于广州市增城市。该工程负责将云南小湾、金安桥水电站和云南电网部分富余电量送到广东。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。