【摘要】:附注,是对上述三张表中资料的补充和说明。发生严重亏损的,应当披露持续经营的计划、未来经营的方案。对已在资产负债表和利润表中列示项目与《企业所得税法》规定存在差异的纳税调整过程。表14-4 应收账款账龄结构的说明存货账面价格与市价差额的说明,如表14-5所示。表14-7 应付职工薪酬明细表应交税费明细表,如表14-8所示。表14-8 应交税费明细表(续)利润分配表,如表14-9所示。

附注,是对上述三张表中资料的补充和说明。

1.披露顺序

(2)短期投资、应收账款、存货、固定资产项目的说明。

(3)应付职工薪酬、应交税费项目的说明。

(4)利润分配的说明。

(5)用于对外担保的资产名称、账面余额及形成的原因;未决诉讼、未决仲裁以及对外提供担保所涉及的金额。

(6)发生严重亏损的,应当披露持续经营的计划、未来经营的方案。

(7)对已在资产负债表和利润表中列示项目与《企业所得税法》规定存在差异的纳税调整过程。

(8)其他需要在附注中说明的事项。

2.相关表格

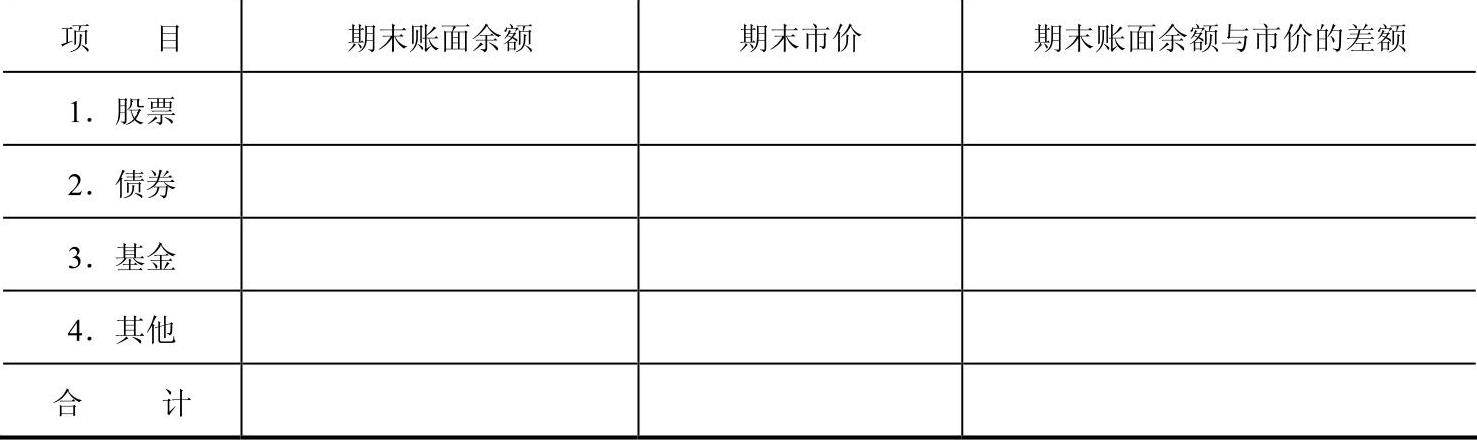

(1)短期投资项目的说明,如表14-3所示。

表14-3 短期投资项目的说明

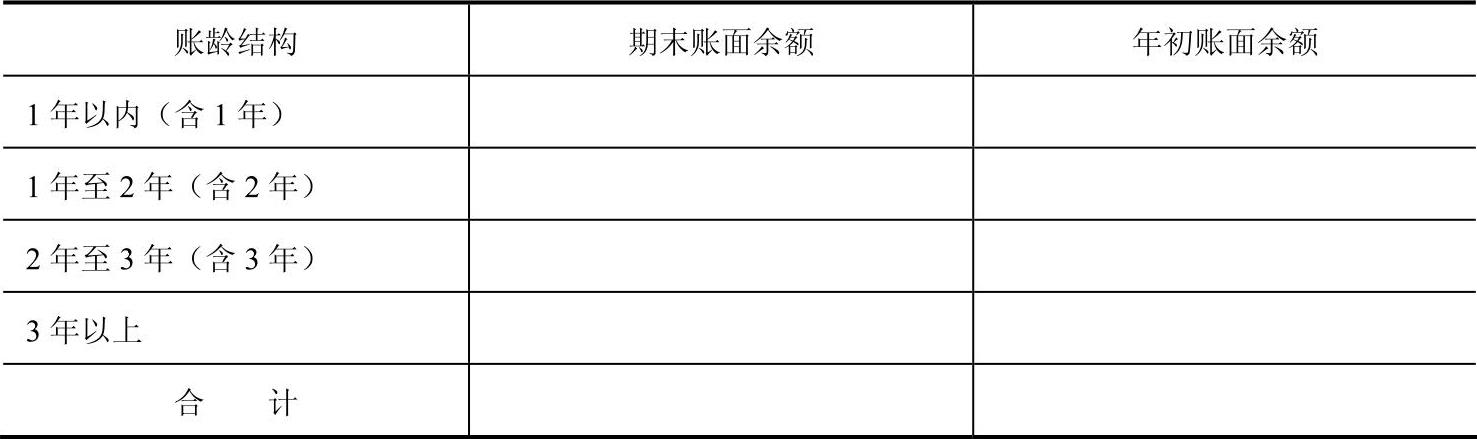

(2)应收账款账龄结构的说明,如表14-4所示。

表14-4 应收账款账龄结构的说明

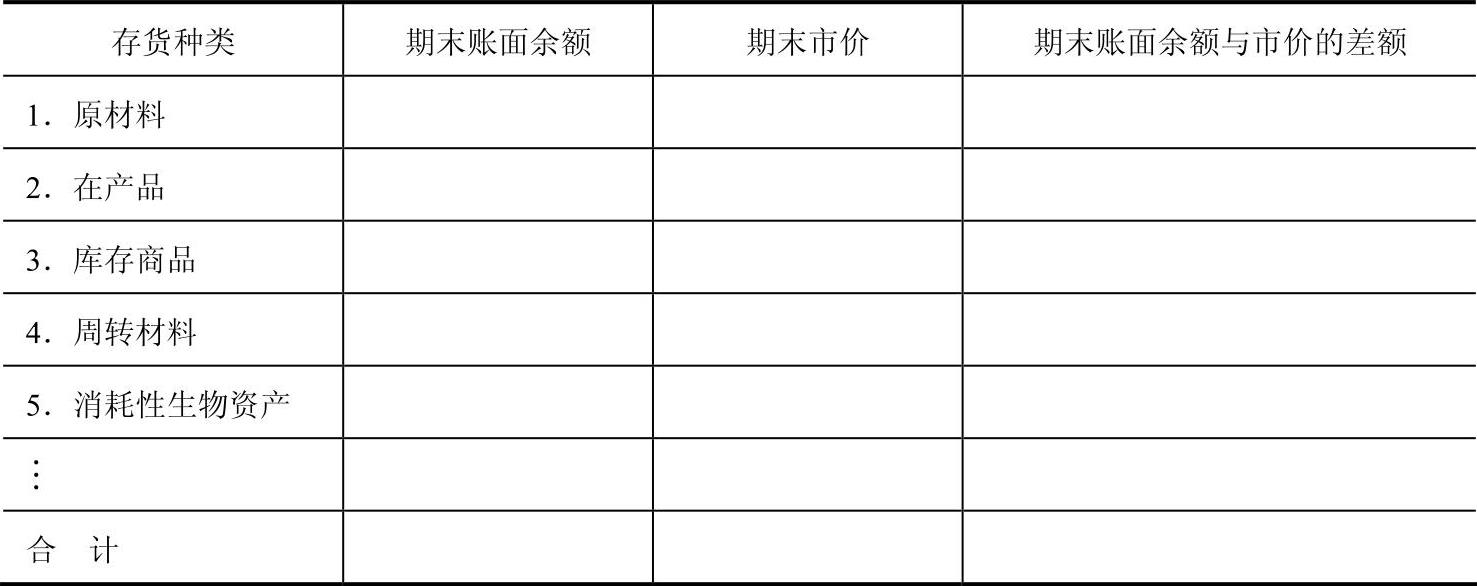

(3)存货账面价格与市价差额的说明,如表14-5所示。(https://www.xing528.com)

表14-5 存货账面价格与市价差额的说明

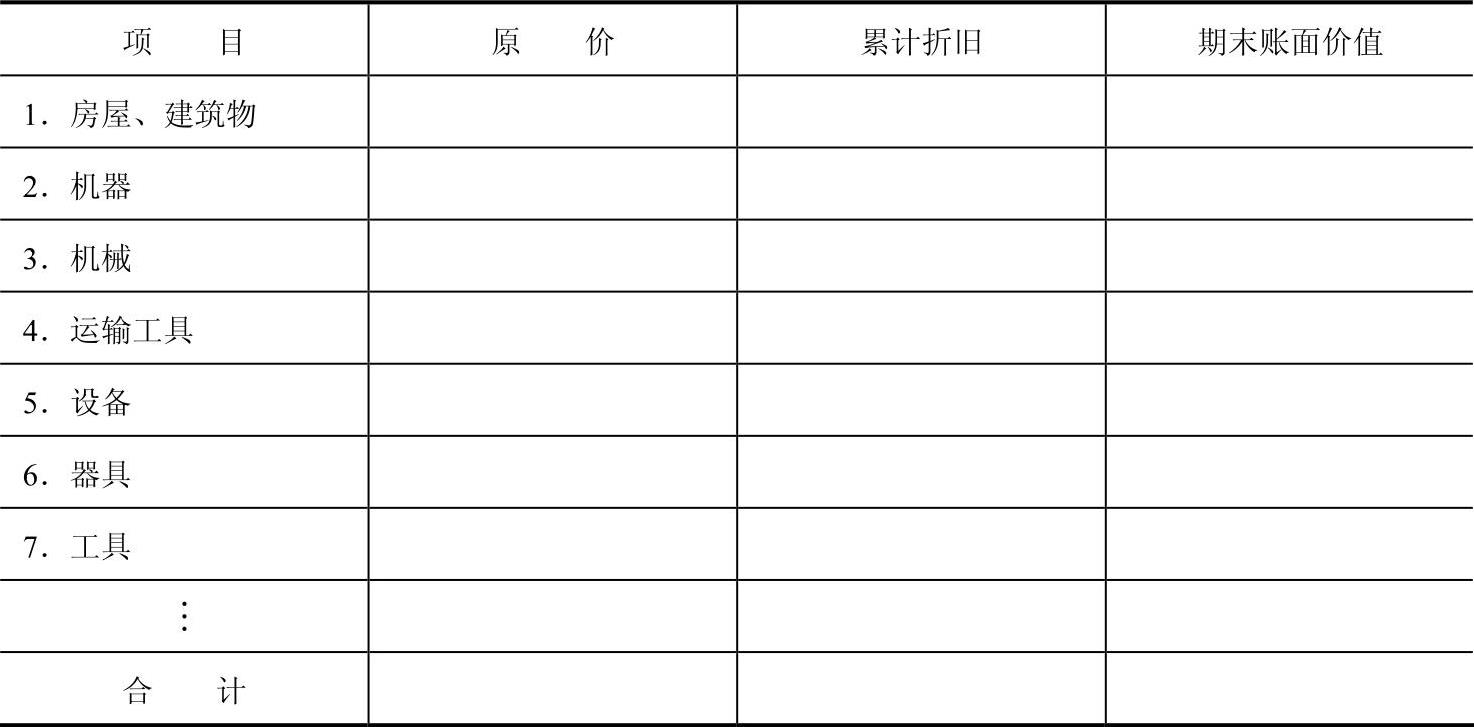

(4)固定资产项目的说明,如表14-6所示。

表14-6 固定资产项目的说明

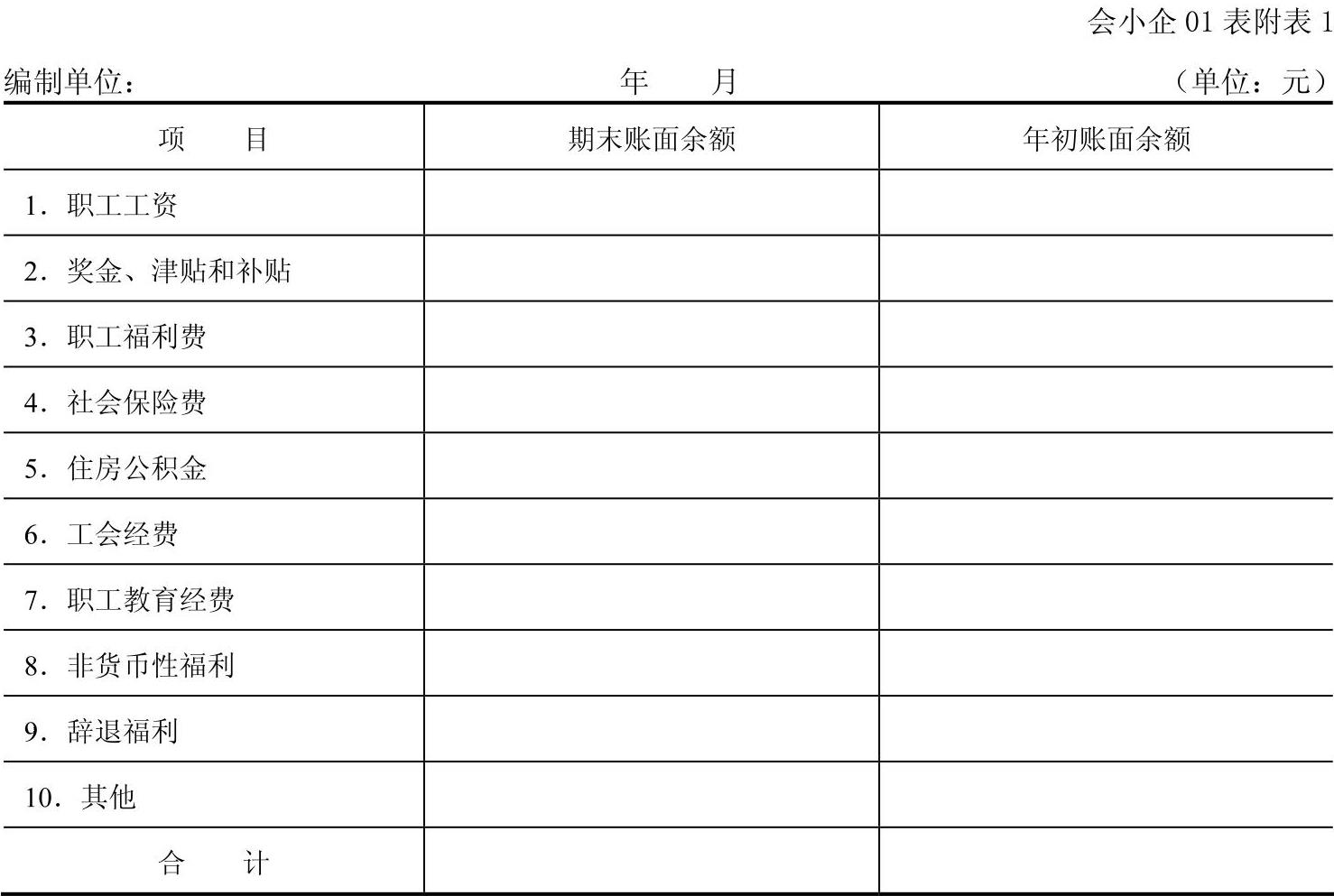

(5)应付职工薪酬明细表,如表14-7所示。

表14-7 应付职工薪酬明细表

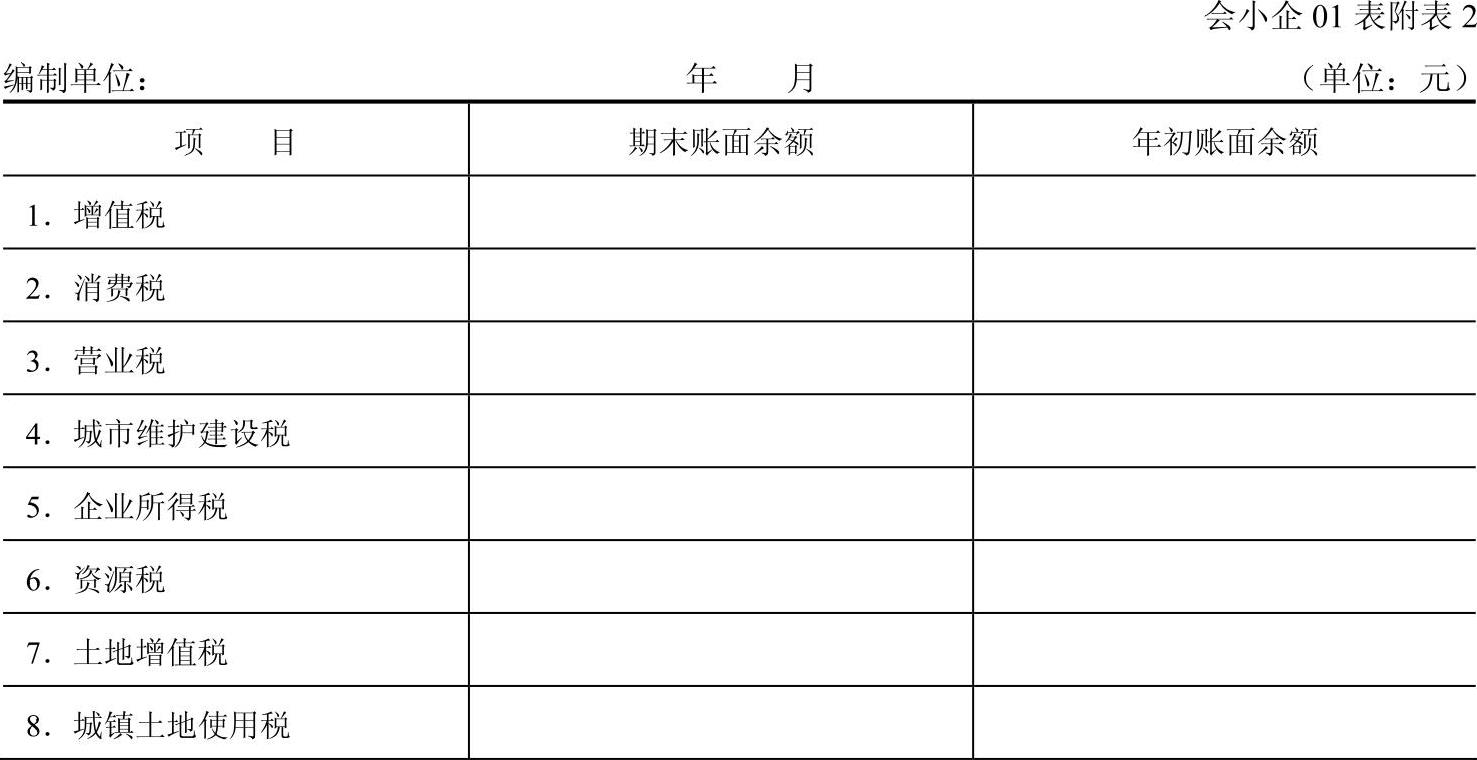

(6)应交税费明细表,如表14-8所示。

表14-8 应交税费明细表

(续)

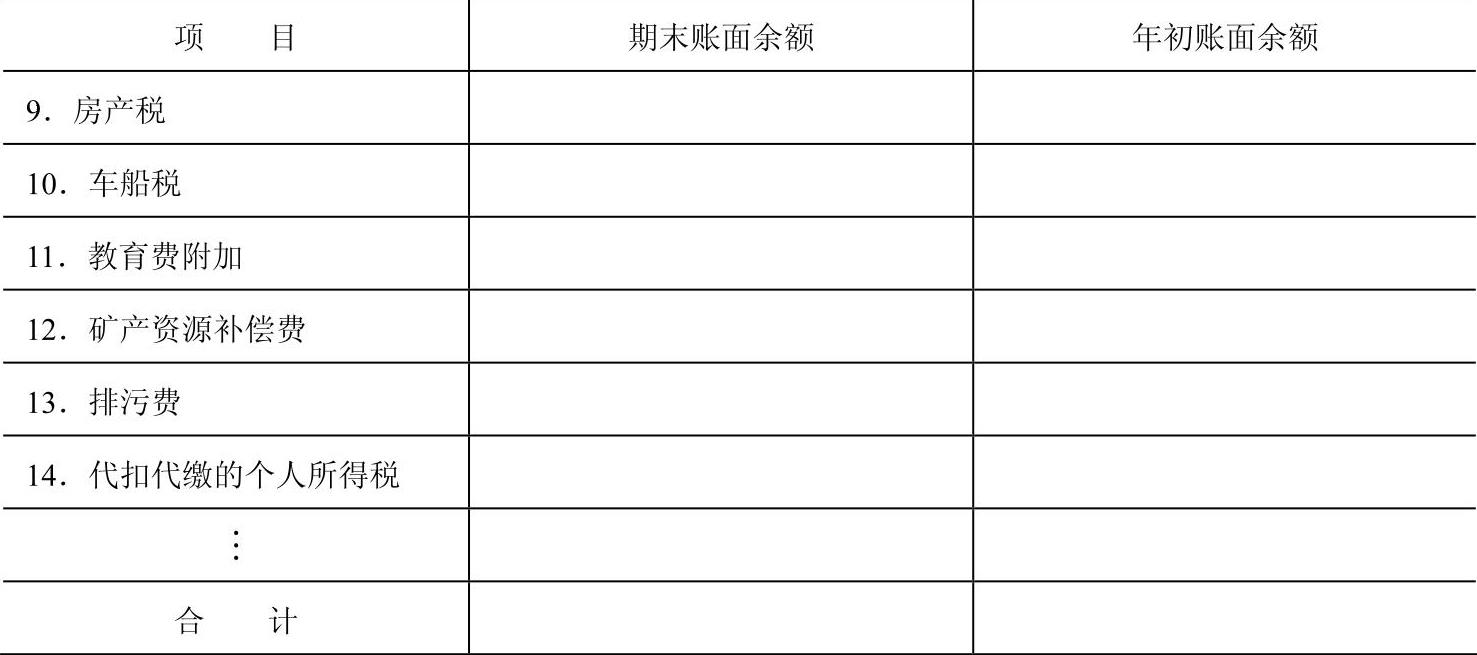

(7)利润分配表,如表14-9所示。

表14-9 利润分配表

一个月的业务总算结束了。这个月我手比较生,下个月就熟练了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。