反映企业经营成果的是利润表,它是根据损益类账户的发生额填制的,因此也叫损益表。它能反映企业一定时期的经营成果。

利润表的形式是自上而下的,利润是一步一步推算出来的。

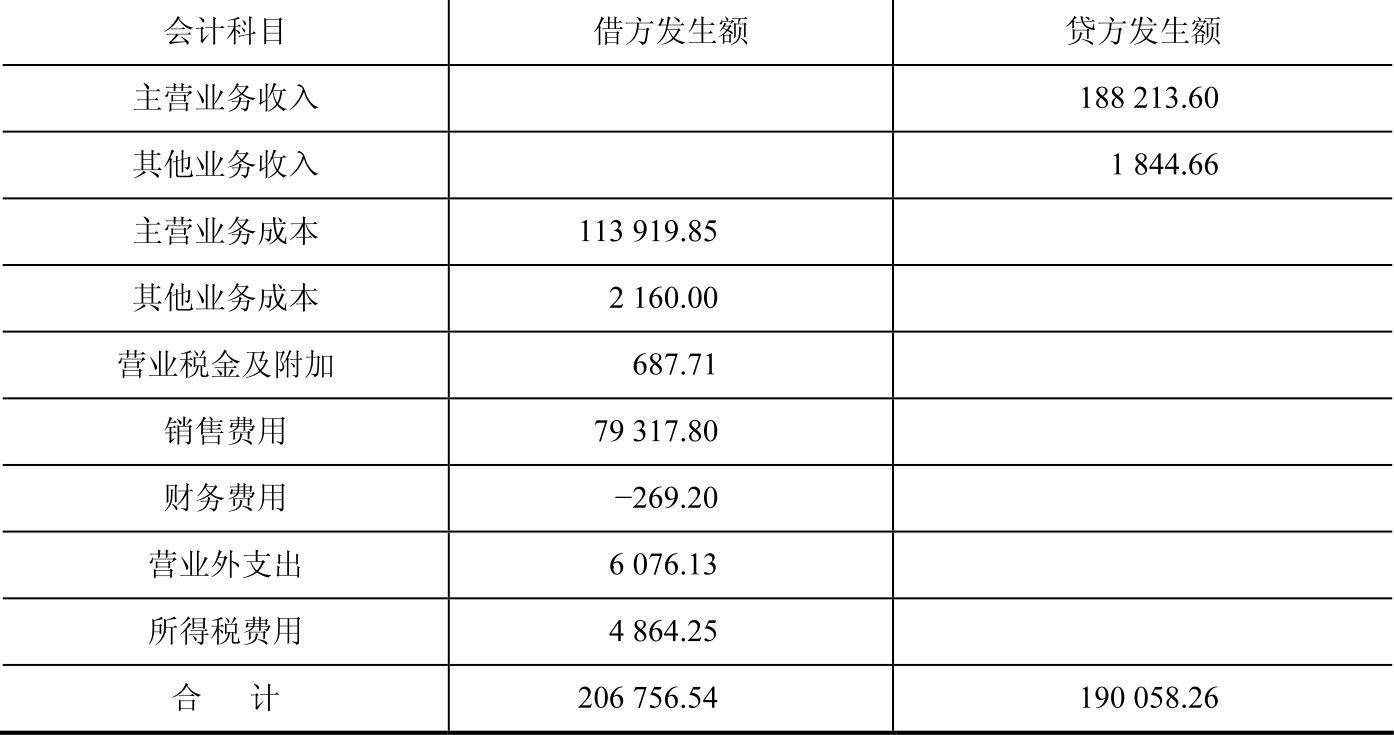

1.抄发生额

我把账本拿来,把总账上损益类的发生额抄下来,如表14-2所示。

表14-2 损益类科目发生额表 (单位:元)

2.填写数据

“本年累计金额”栏反映各项目自年初起至报告期末止的累计实际发生额。“本月金额”栏反映各项目的本月实际发生额;在编报年度财务报表时,应将“本月金额”栏改为“上年金额”栏,填列上年全年实际发生额。

有米就可以下锅了,一步一步来啊。

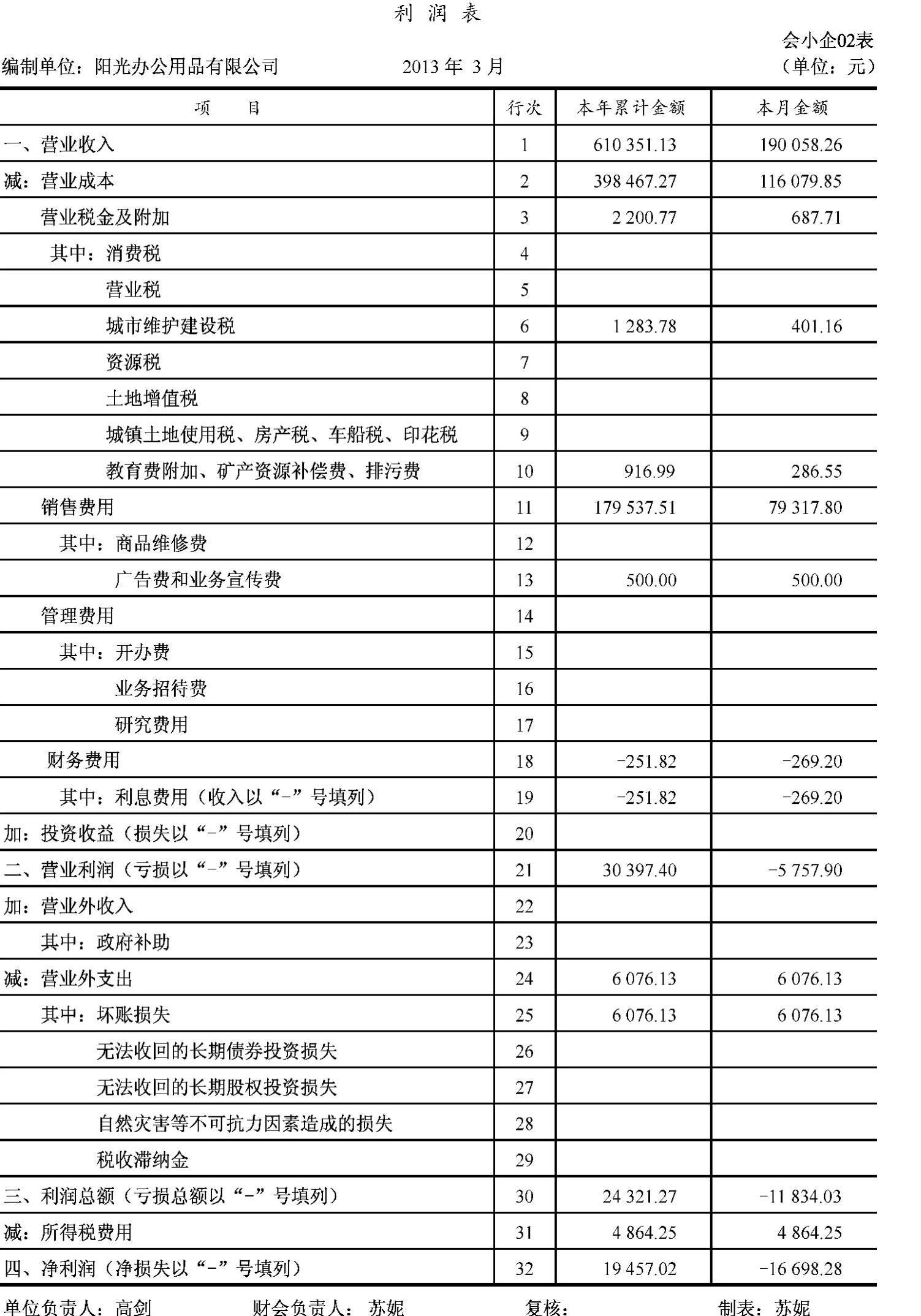

(1)“营业收入”项目,根据“主营业务收入”科目和“其他业务收入”科目的发生额合计填列。两者合计是190058.26元。

(2)“营业成本”项目,根据“主营业务成本”科目和“其他业务成本”科目的发生额合计填列。两者合计是116079.85元。(https://www.xing528.com)

(3)其他项目都是按相应的会计科目发生额填列,需要填明细金额的,要到明细账上找数据。

“本月金额”填完后,再把本月的与上两个月的累计数填在“本年累计金额”栏。

填写完数据,看“加”、“减”项目,往下依次推算出“营业利润”、“利润总额”和“净利润”。

编制完的利润表如图14-2所示。

3.核对数据

利润表里“净利润”的累计数就是总账“本年利润”累计发生额,都是19457.02元,也是资产负债表里的“未分配利润”年末数减去年初数:18292.02-(-1165)=19457.02(元)。

到了年末,“净利润”应该是资产负债表里“盈余公积”和“未分配利润”两项的年末数减年初数后的金额。

从利润表上能看出利润的构成。

图14-2

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。