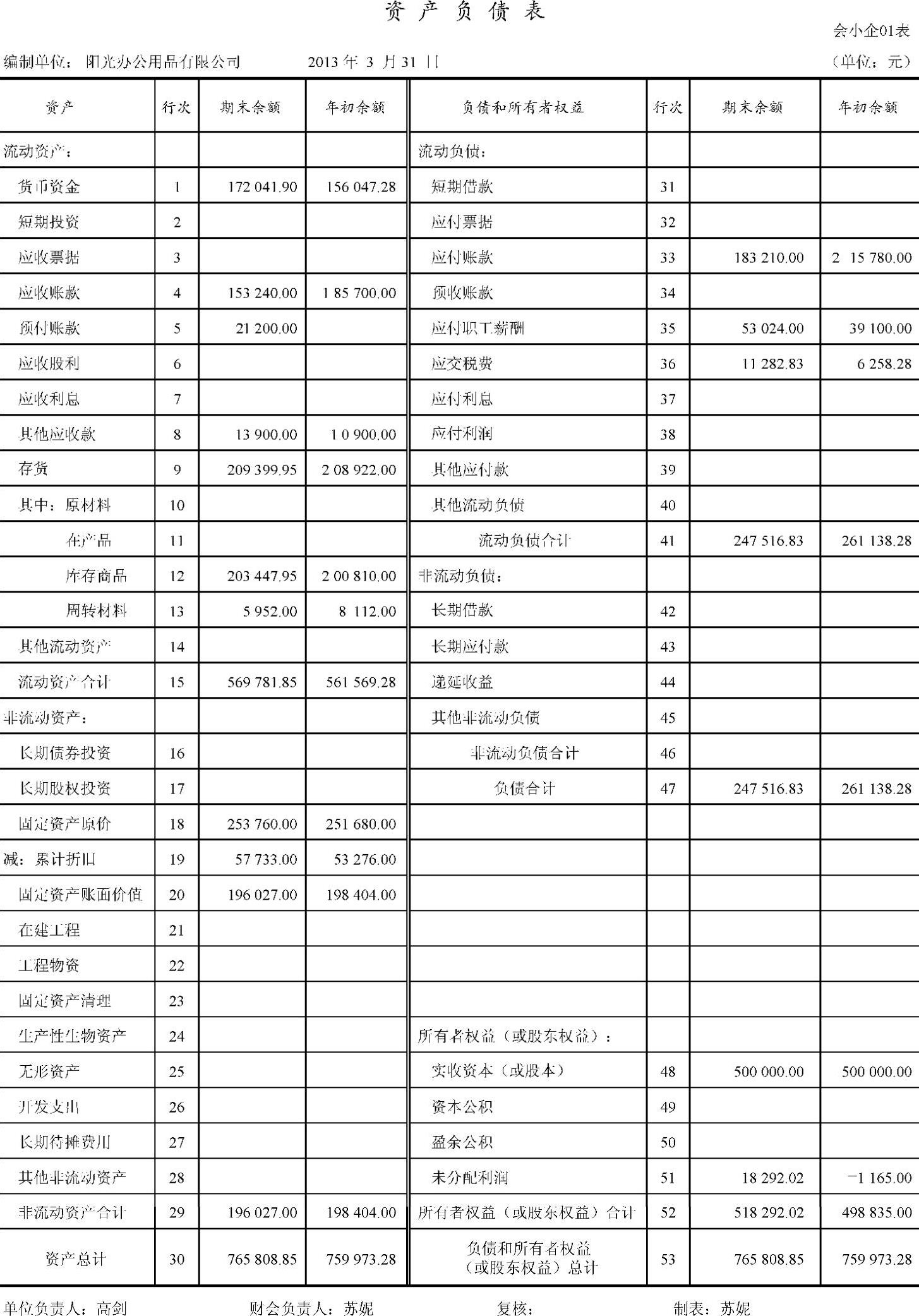

反映企业财务状况的是资产负债表,它是根据总账各账户的期末余额编制的,余额是截至期末那一天的,因此它是时点报表。

从报表的项目看就是会计三要素:资产、负债、所有者权益。

这张表是左右对称的,左面是资产,右面是负债和所有者权益,正好符合会计的平衡公式:资产=负债+所有者权益。

现在很多财务软件都能自动生成报表,但是,不会手工编制就不知道这些数据的来源,就像我们会使用计算器,如果不懂加减乘除就不知道结果是怎么来的。

我现在猜到高剑为什么迟迟不买财务软件了,就是为了锻炼我吧。

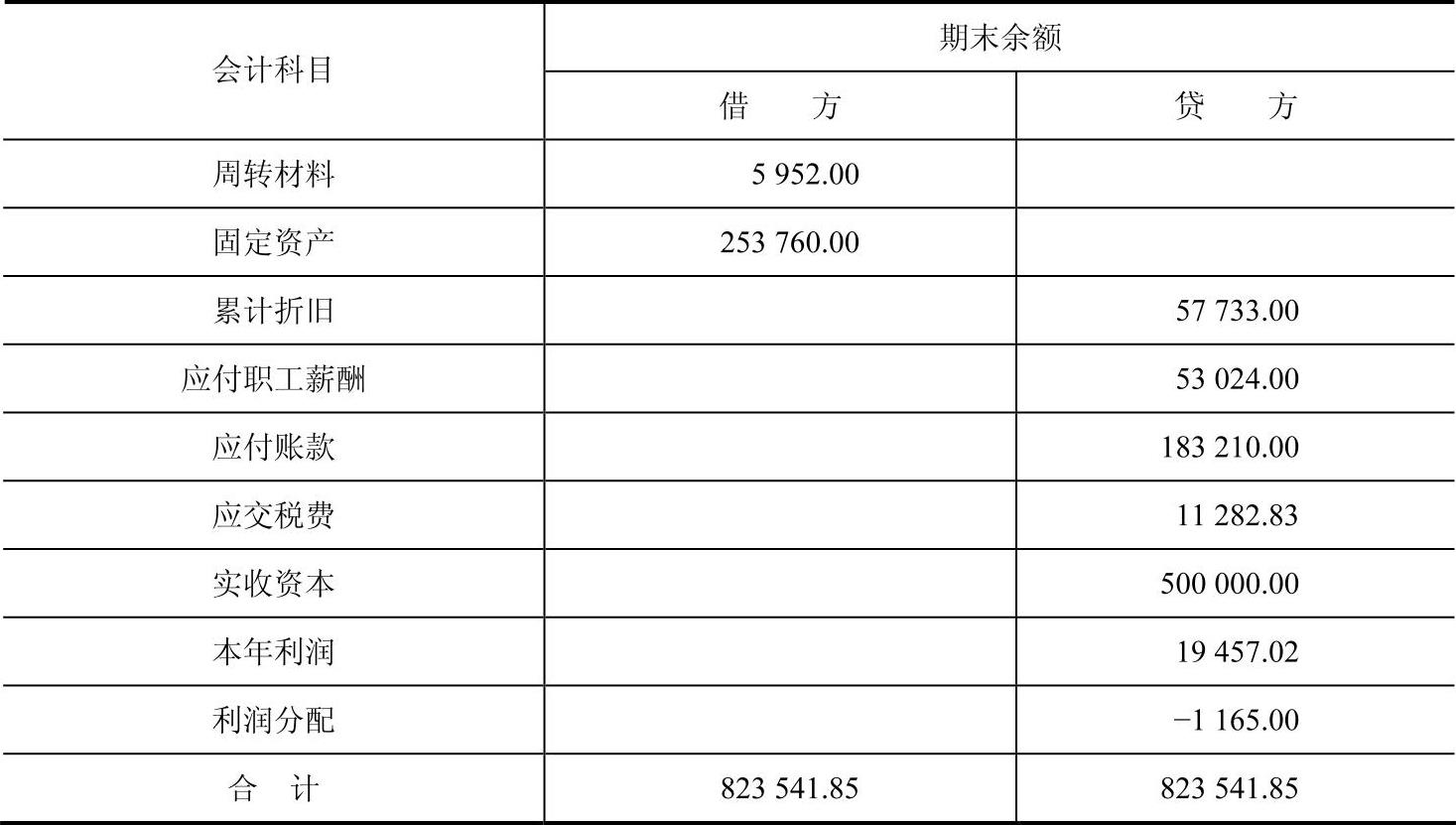

1.抄写余额

我拿出总账,把所有的账户余额抄下来,如表14-1所示。

表14-13 月份总账科目余额表 (单位:元)

(续)

2.填写数据

我按“科目余额表”里的金额往资产负债表上填写数据。

本表的“年初余额”栏内各项数字,就是上年末资产负债表“期末余额”栏内所列数字。其实就是总账里“上年结转”的金额,我刚来的时候曾列出一张“年初总账科目余额表”。上个月的资产负债表里已经有了这个数据,我照抄就是。

我现在抄写的是“期末余额”,就是本月的总账余额。

但是有三个项目很特殊:

(1)货币资金。这个项目填写的是库存现金、银行存款和其他货币资金的合计数。(https://www.xing528.com)

(2)存货。这个项目填写的是库存商品、周转材料的合计数。

(3)未分配利润。这个项目填写的是“本年利润”和“利润分配”的合计数。相加后如果是借方就用负号填列。

除了上述三个项目,其余项目都是按总账余额填列的。

编制出来的资产负债表如图14-1所示。

图14-1

3.核对数据

数是填完了,对不对呢?

其实表内的逻辑关系显示得很清楚,该减的减,该加的加,看一下就知道了。

流动资产合计就是上面各项金额合计。

固定资产原价-累计折旧=固定资产账面价值

非流动资产合计,是除了流动资产以外的合计数。

资产合计=流动资产合计+非流动资产合计

填完左边填右边,最后看资产与负债、所有者权益两边是否相等。

这张表年末数两边都是765808.85,编平了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。