我先把以前的账务处理一下,然后再看看库存现金余额。

我翻出那些散装的原始凭证,记完账再核对吧。我开始一笔一笔地做记账凭证。

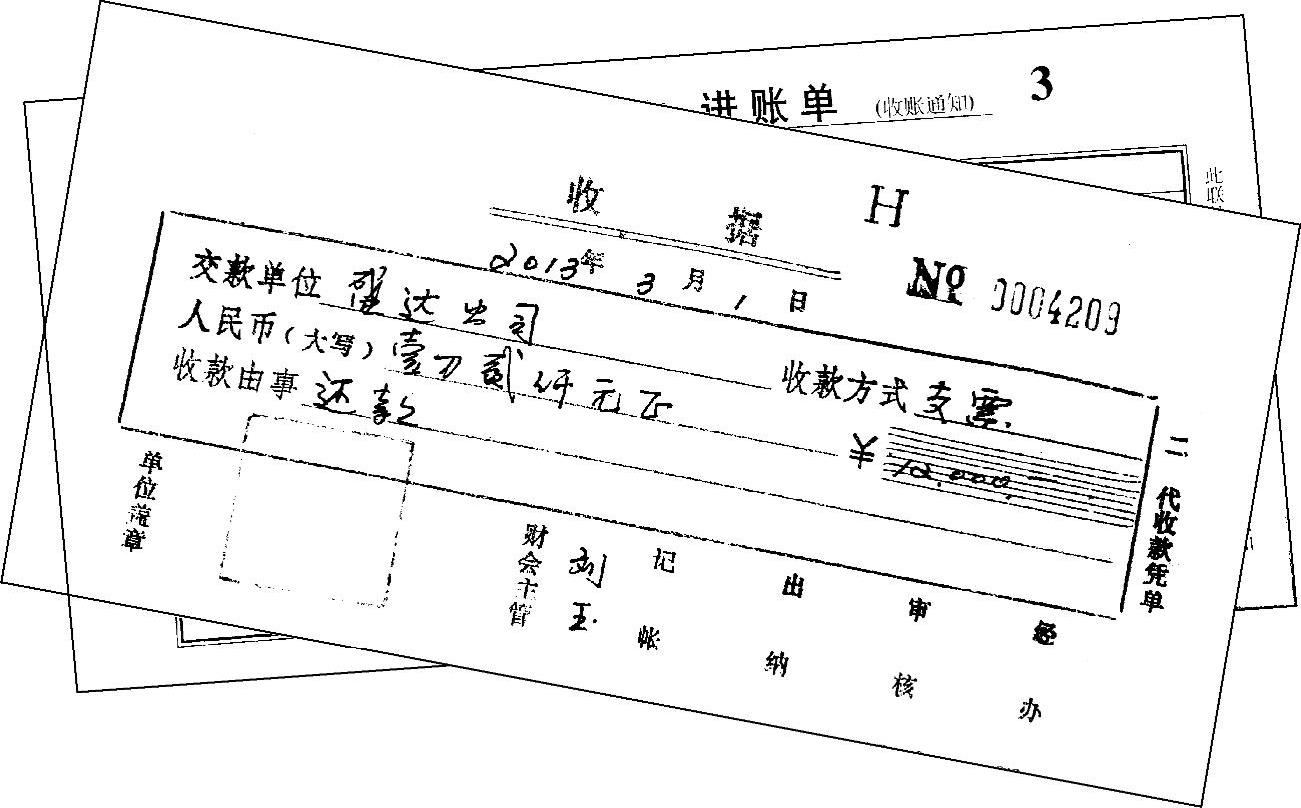

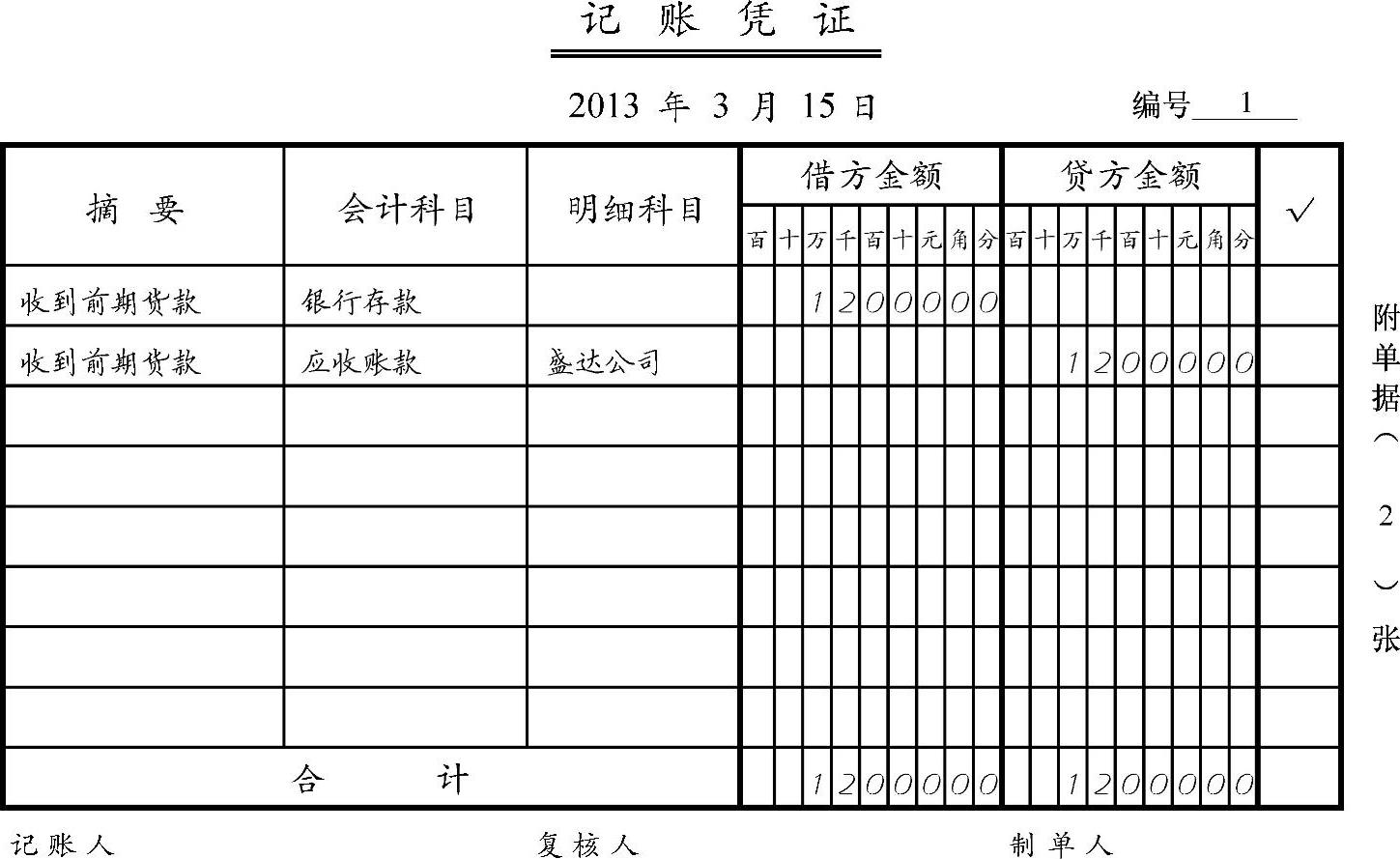

一张是我们开给盛达公司的收据(见图3-1),还有一张入账通知单12000元,说明货款已到。我又看了一下应收账款明细账,真有这个单位,说明这家企业的前期欠款钱已经转到我们银行账上了。所做记账凭证如图3-2所示。

图3-1

借:银行存款 12000 ①

贷:应收账款——盛达公司 12000

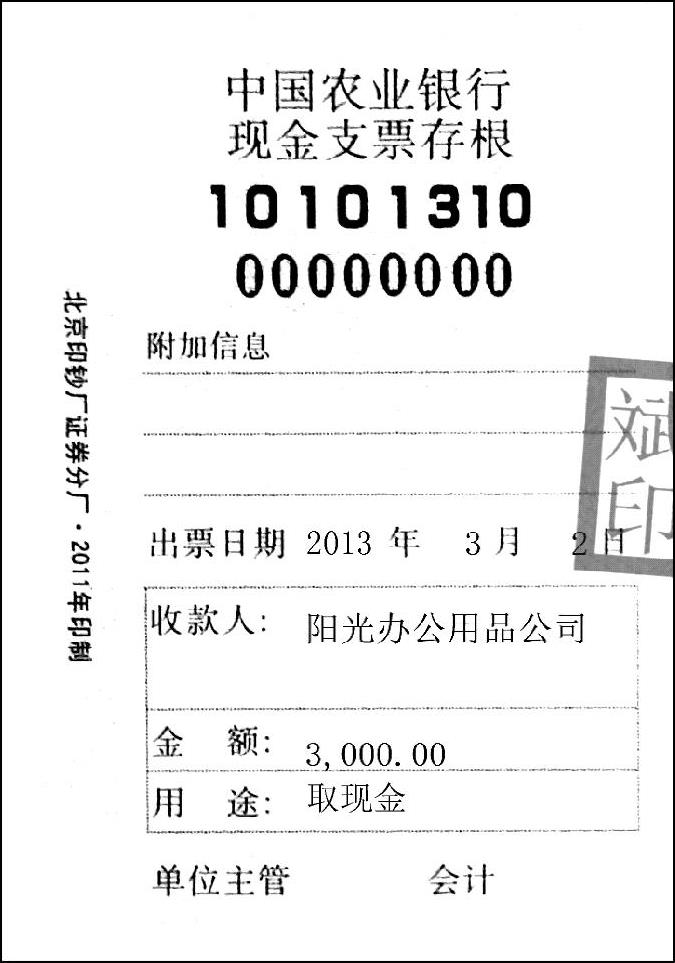

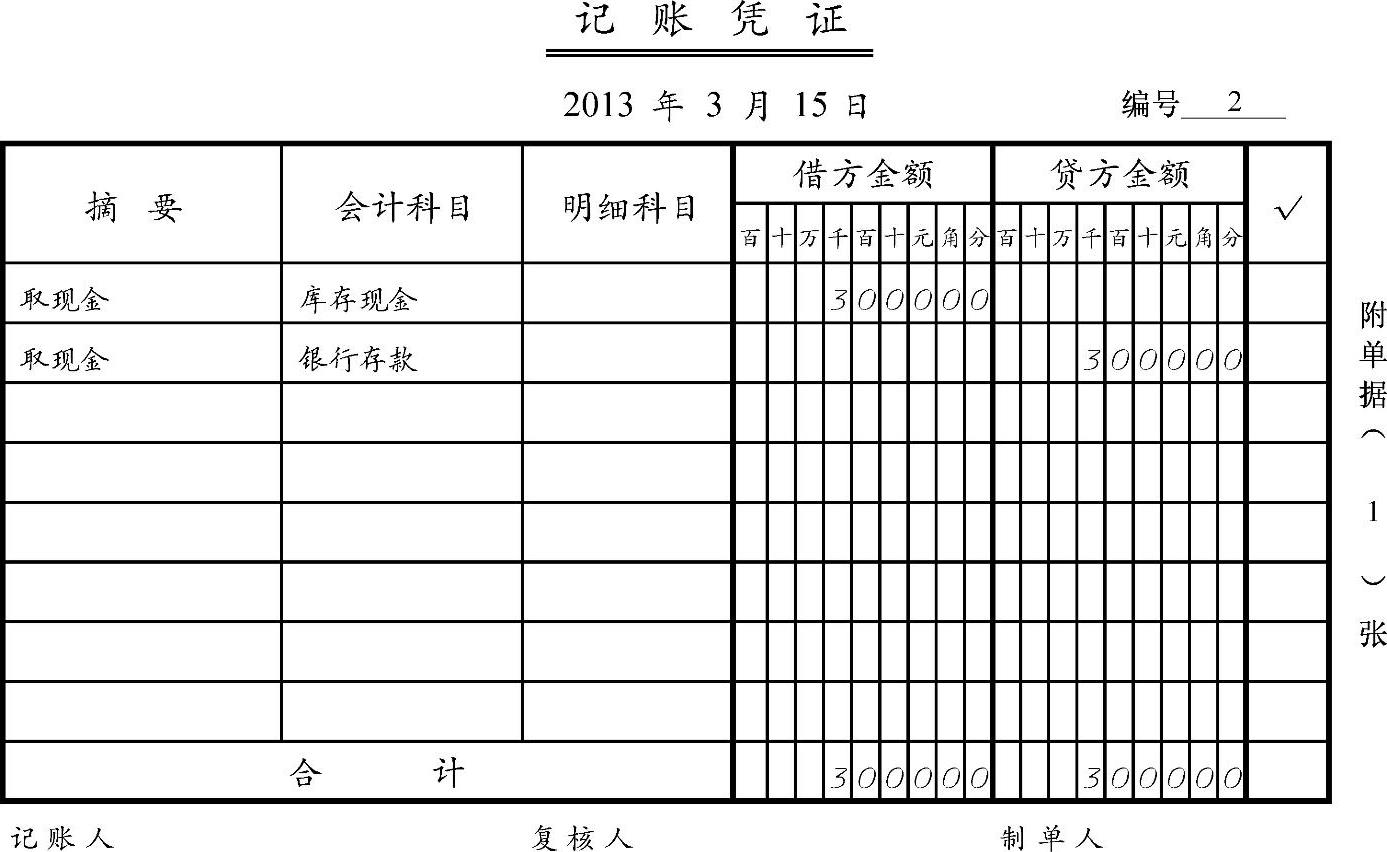

一张现金支票存根(见图3-3),上面写着3000元,这是取现金。所做记账凭证如图3-4所示。

图3-2

图3-3

图3-4

借:库存现金 3000 ②

贷:银行存款 3000

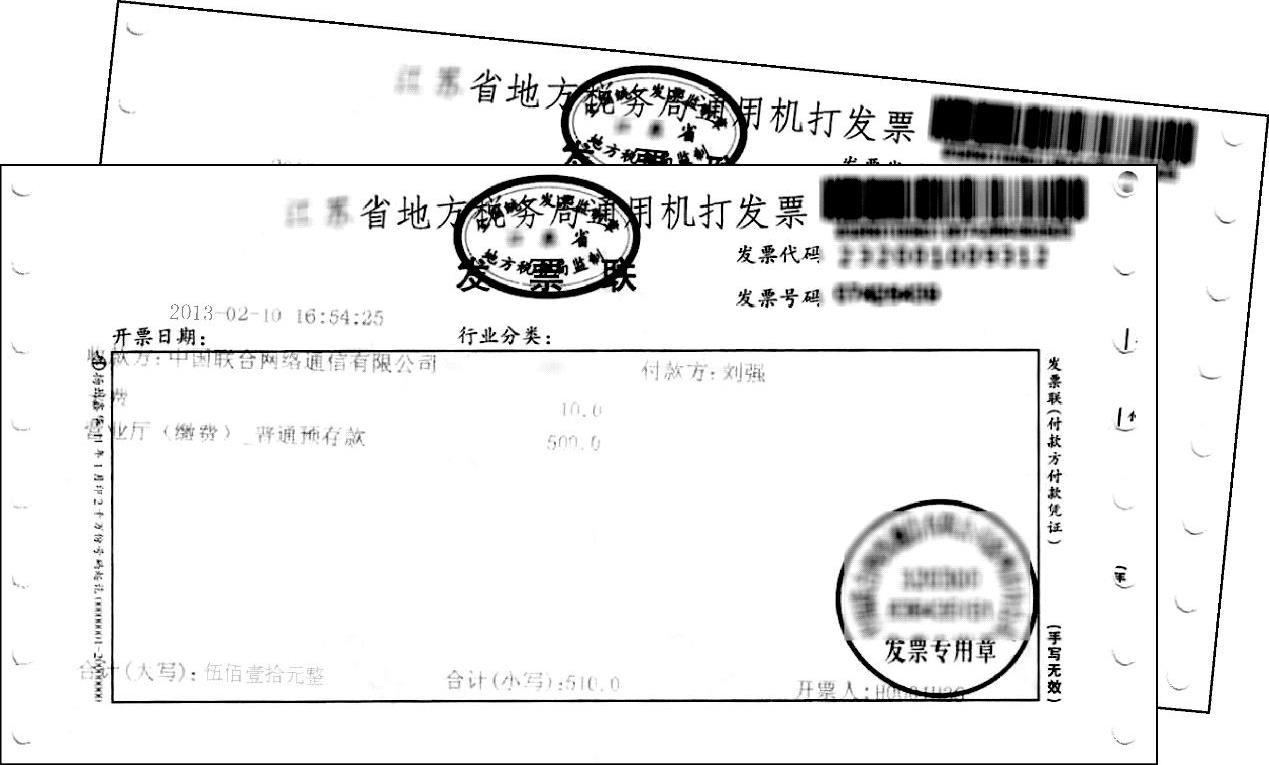

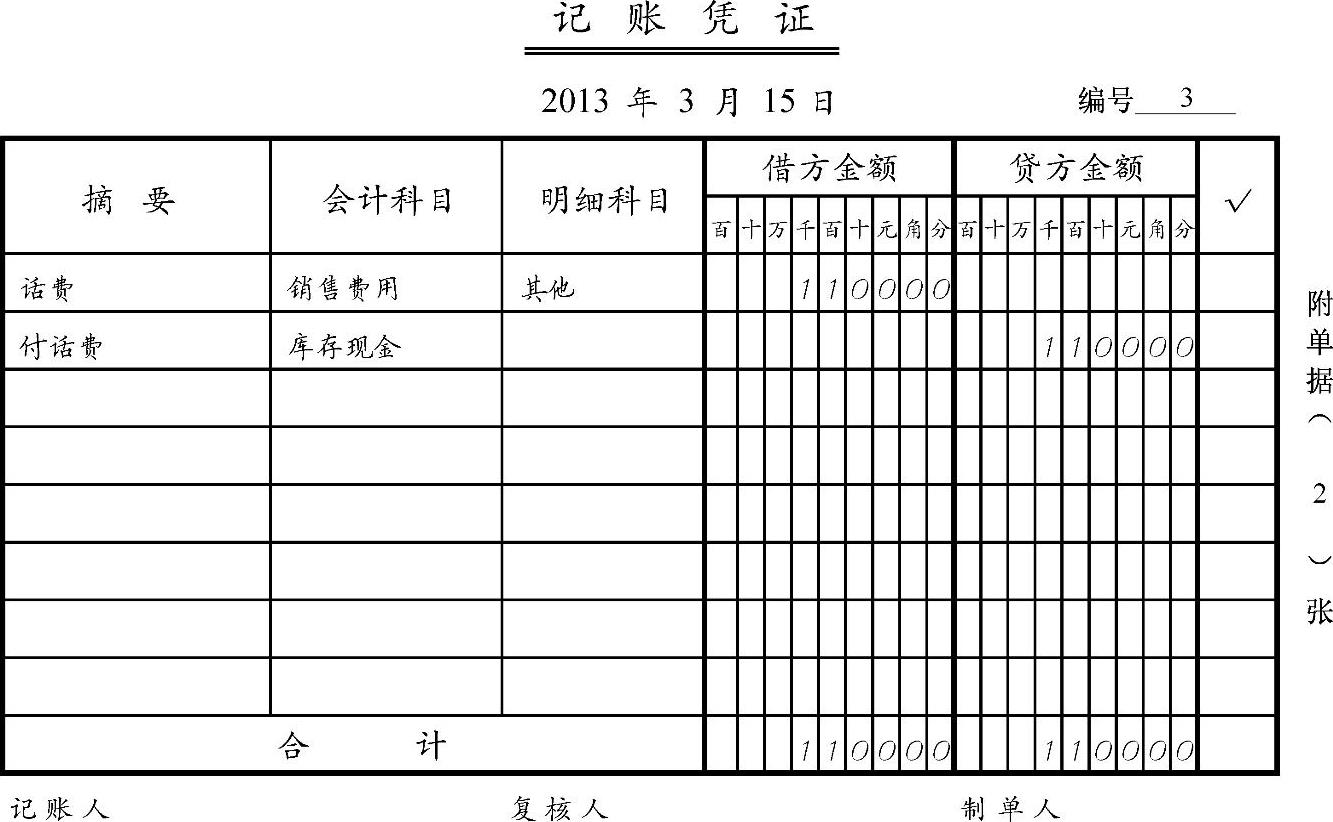

有两张高剑爸爸的手机话费发票(见图3-5),金额为1100元。所做记账凭证如图3-6所示。

图3-5

图3-6

借:销售费用——其他 1100 ③(https://www.xing528.com)

贷:库存现金 1100

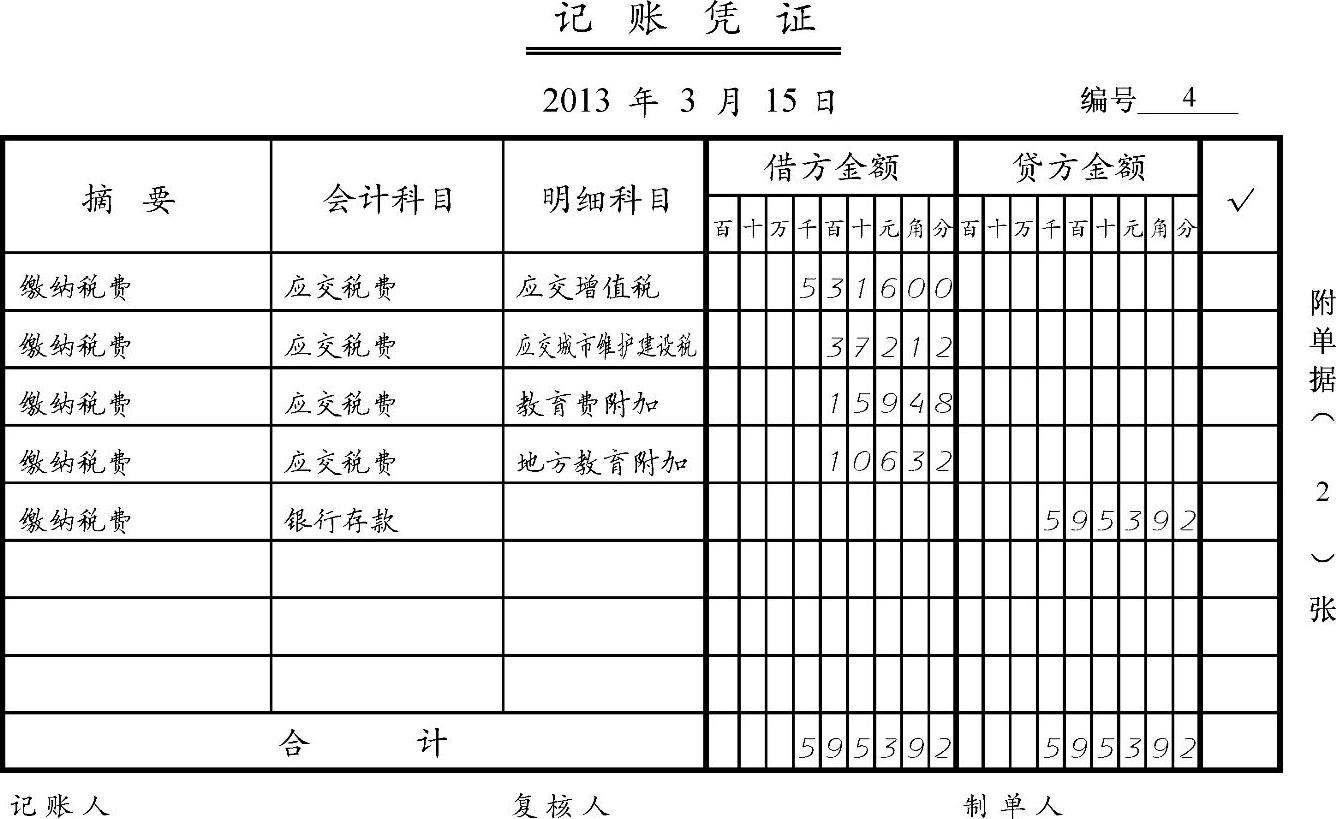

已经缴纳的税金:增值税5316元,城市维护建设税372.12元,教育费附加159.48元,地方教育附加106.32元。所做记账凭证如图3-7所示。

图3-7

借:应交税费——应交增值税 5316.00 ④

——应交城市维护建设税 372.12

——应交教育费附加 159.48

——应交地方教育附加 106.32

贷:银行存款 5953.92

小货车的汽油票据5张和8张过路费收据,合计1200元(图略)。

借:销售费用——车辆费 1200 ⑤

贷:库存现金 1200

等一会儿我要把这些零散的发票粘在票据粘贴纸上,其实这些应该签完字才能报销的。可是钱已经付了,现在只能这样了。

现金支票存根37600元,是取了发工资的。

借:库存现金 37600 ⑥

贷:银行存款 37600

有全体员工签字的工资单,合计数是37600元。

借:应付职工薪酬 37600 ⑦

贷:库存现金 37600

看似挺多的票据,做出来就这7笔业务。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。