绩效包含成绩和效益,是组织或个人在一定时期内的投入产出情况,用来衡量投资中心时,绩效应该是一个多元影响因素(可用评价指标代替)综合作用的结果,是投资中心一定经营期间的经营效益和经营者业绩。投资中心绩效体现了投资中心投入与产出的对比关系,有正负之分,有一定的可度量性。研究投资中心绩效的科学内涵,既可以明确投资中心经营管理的努力方向,也可以为投资中心绩效评价指标的确定和度量提供依据。

投资中心绩效评价的内容应尽可能客观地反映影响投资中心绩效的各方面因素。但是,投资中心绩效评价的内容依据其类型而定,不同类型的投资中心,其绩效评价的内容也不尽相同。直线制或控股公司制下的投资中心,多为单一的公司制组织,譬如一个小型的零件加工厂或是大型集团下的子公司,是业绩评价内容最为全面的投资中心类型。考虑到资本市场的重要性和大型企业集团或跨国公司多为上市公司,假定存在股价的前提下,直线制或控股公司制下的投资中心的业绩评价内容主要包括财务绩效、环境绩效、战略整合业绩和股价四个方面。

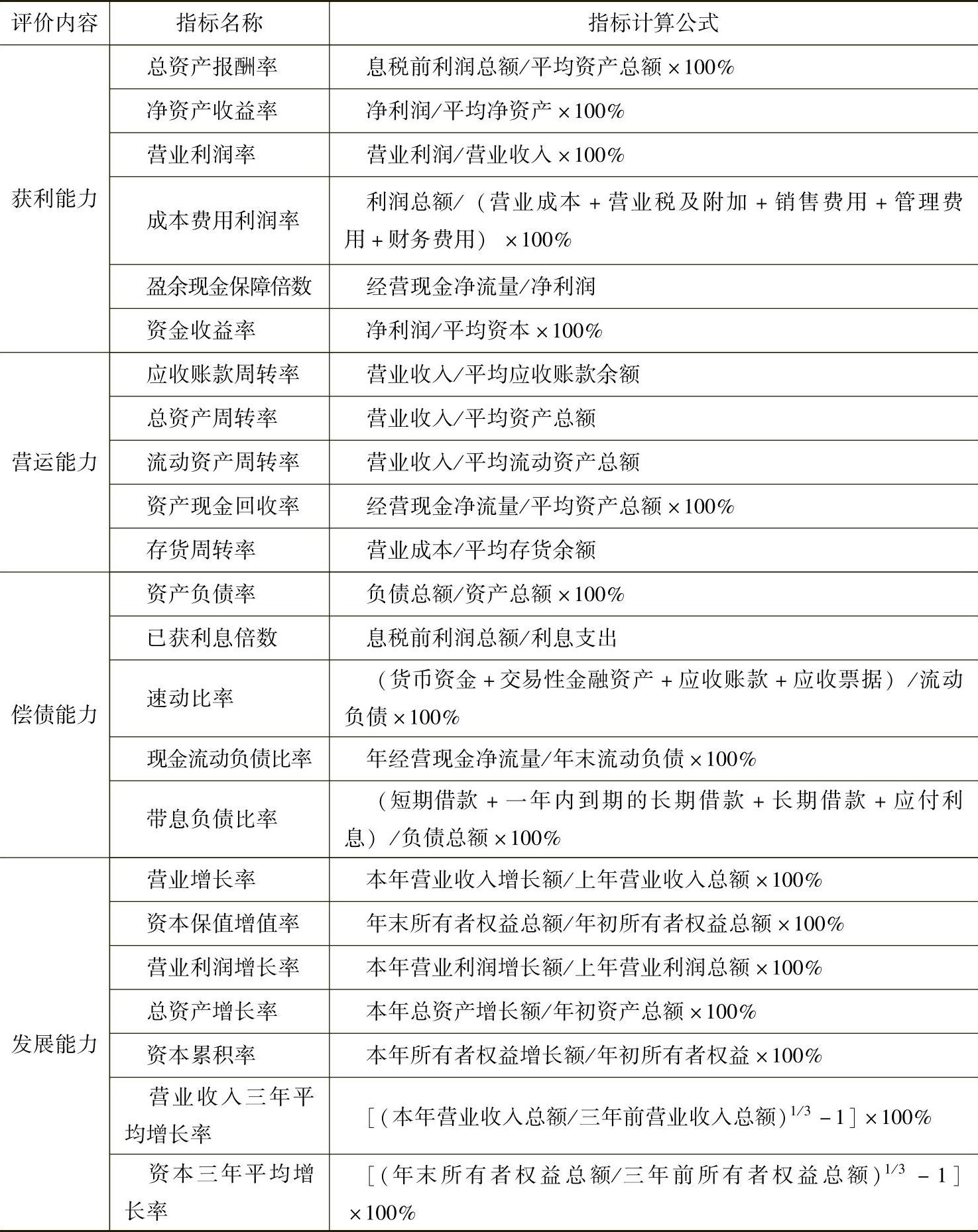

(一)财务绩效

根据我国政府制定的企业绩效评价标准,投资中心财务绩效水平主要表现在获利能力、营运能力、偿债能力和发展能力四个方面,如表7-1所示。

表7-1 投资中心财务绩效评价指标及计算公式

(二)环境绩效

随着世界环境、生态问题的日益严峻,环境绩效及其社会责任是任何经济实体和个人都无法回避的问题。投资中心业绩的内容中应引入环境绩效的概念,根据15014031环境绩效评估标准,从环境信息公开度、生产流程环境绩效和环境管理绩效三个方面出发,选取评价指标,对投资中心的环境绩效进行评价。具体内容如下:

1.环境信息公开度指标

该指标是定性指标,是指投资中心内部环境管理信息及环境绩效状况的公开情况,用来评价信息利用者获取投资中心环境信息的难易程度,主要包括环境信息披露模式、披露时效、披露详细情况以及披露信息的可获取性。

2.生产流程环境绩效指标

该指标主要用来考察投资中心生产流程的环境绩效,具体包括原料绿色度、单位产值能耗、水循环利用率、副产品回收率、废弃物处置率和单位产值主要污染物排放量六个指标。其中,原料绿色度指标是定性指标,主要包括毒害性化学品的使用、可再生能源的利用和对原料供应商的环境要求三个指标。对原料供应商的环境要求主要表现为投资中心在原料采购过程中是否要求原料供应商提供绿色产品标志和环境管理体系的相关证明材料等。

3.环境管理绩效指标

该指标用来评价投资中心是否努力完善和改进其环境绩效,即反映投资中心环境保护的努力方向和努力程度。

(三)战略整合绩效

投资中心战略整合绩效是以投资中心长期战略为导向,通过制定和实施长期战略、配置整合投资中心战略资源而取得的价值增值效果。投资中心战略整合绩效评价是对投资中心长期战略执行过程和结果进行的综合评价。投资中心战略整合绩效的目标是投资中心价值最大化,这就要求投资中心经营者要优化配置其战略资源,取得整合效果,带来整体经济利益流入。投资中心战略整合绩效主要通过可持续增长率、广义无形资产效益贡献率、员工培训费用率和经济增加值(EVA)四个指标进行考核和评价。(https://www.xing528.com)

1.可持续增长率(Sustainable Growth Rate,SGR)

有形的财务资源是投资中心战略绩效的物质基础,其配置效率直接影响到投资中心财务战略目标的实现。投资中心必须使其有限的财务战略资源在一定的时间和空间范围内达到最优配置,使其最大限度地发挥整合效率。财务战略资源越充分,整合度越高,投资中心可持续增长的动力就越大。可持续增长率指标是投资中心财务战略资源配置效率的重要体现。可持续增长率就是指在保证投资中心财务经营状况良好的前提下,投资中心销售所能增长的最大比率。其计算公式为:

SGR=A×P×T×R

其中,A是资产周转率,P是销售净利率,T是权益乘数(本期总资产除以期初股东权益),R是收益留存率。

2.广义无形资产效益贡献率

有形的财务战略资源的构成主体是自然资源和传统的财务资本,而无形的战略资源是以智力和知识为基础的。在知识经济条件下,无形的战略资源已经成为投资中心战略绩效的重要源泉。投资中心无形战略资源即广义的无形资产,主要包括投资中心市场实力、成本优势、无形资产、智力资本、新产品研发能力、品牌资源、技术资源和人才资源。可以用广义无形资产效益贡献率指标来反映投资中心对无形资产的战略配置效率。广义无形资产效益贡献率是指投资中心各项无形资产对投资中心效益的贡献与行业平均水平或者标准水平之比,其计算公式为:

R=(EBIT/Z)-RO

其中,R是无形资产效益贡献率,EBIT是息税前利润,Z是投资中心账面总资产,RO是行业平均资产利润率或者标准资产利润率。

3.员工培训费用率

在激烈的市场竞争中,投资中心要想保持战略竞争力,持续发展,必须提升学习力,构建学习型组织,使投资中心具有持续的学习力、创新力和发展力。学习力是学习型投资中心战略绩效的另一动力源泉。学习主体学习能力的大小与其受教育程度有很大关系,通过对员工进行定期培训,可以提高员工的整体素质、创新能力和专业技术水平,进而提升投资中心整体学习力。可以用员工培训费用率指标来反映投资中心对员工综合素质提高和投资中心学习力提升的重视程度,其计算公式为:

员工培训费用率=员工培训费用/营业收入×100%

4.经济增加值(EVA)

EVA指标考虑了权益资本成本与债务资本成本的总体规模与结构比例,扣除了所有的机会成本,真实地反映了投资中心创造经济价值的总量。通过EVA评价投资中心的经营绩效,意味着是以投资者价值最大化为目标。只有投资的收益超过投资的资本成本,投资才能为投资者创造价值。EVA的计算公式为:

EVA=NOPAT-(NA)×WACC

其中:NOPAT为投资中心税后净营业利润,是以报告期营业净利润为基础,经过下列调整得到的:加上各项减值准备的增加;加上后进先出法计价下存货的减少;加上商誉的摊销;加上计入当前损益的研发费用;加上(减去)递延税款的累计贷方(借方)增加额;加上其他营业收入(包括投资收益)。NA是投资中心资产期初的经济价值。WACC为投资中心的加权平均资本成本。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。