出售可供出售的金融资产,按实际收到的金额,借记“银行存款”“存放中央银行款项”等科目,按其账面余额,贷记“可供出售金融资产——成本、公允价值变动、利息调整、应计利息”等科目,按应从所有者权益中转出的公允价值累计变动额,借记或贷记“资本公积——其他资本公积”科目,按其差额,贷记或借记“投资收益”科目。

【例5-12】接【例5-10】,2014年2月1日,宏春公司将该股票售出售价为每股13元,另支付交易费用50000元。

借:银行存款 12950000

资本公积——其他资本公积 970000

投资收益 2080000

贷:可供出售金融资产——成本 15030000

可供出售金融资产——公允价值变动 970000

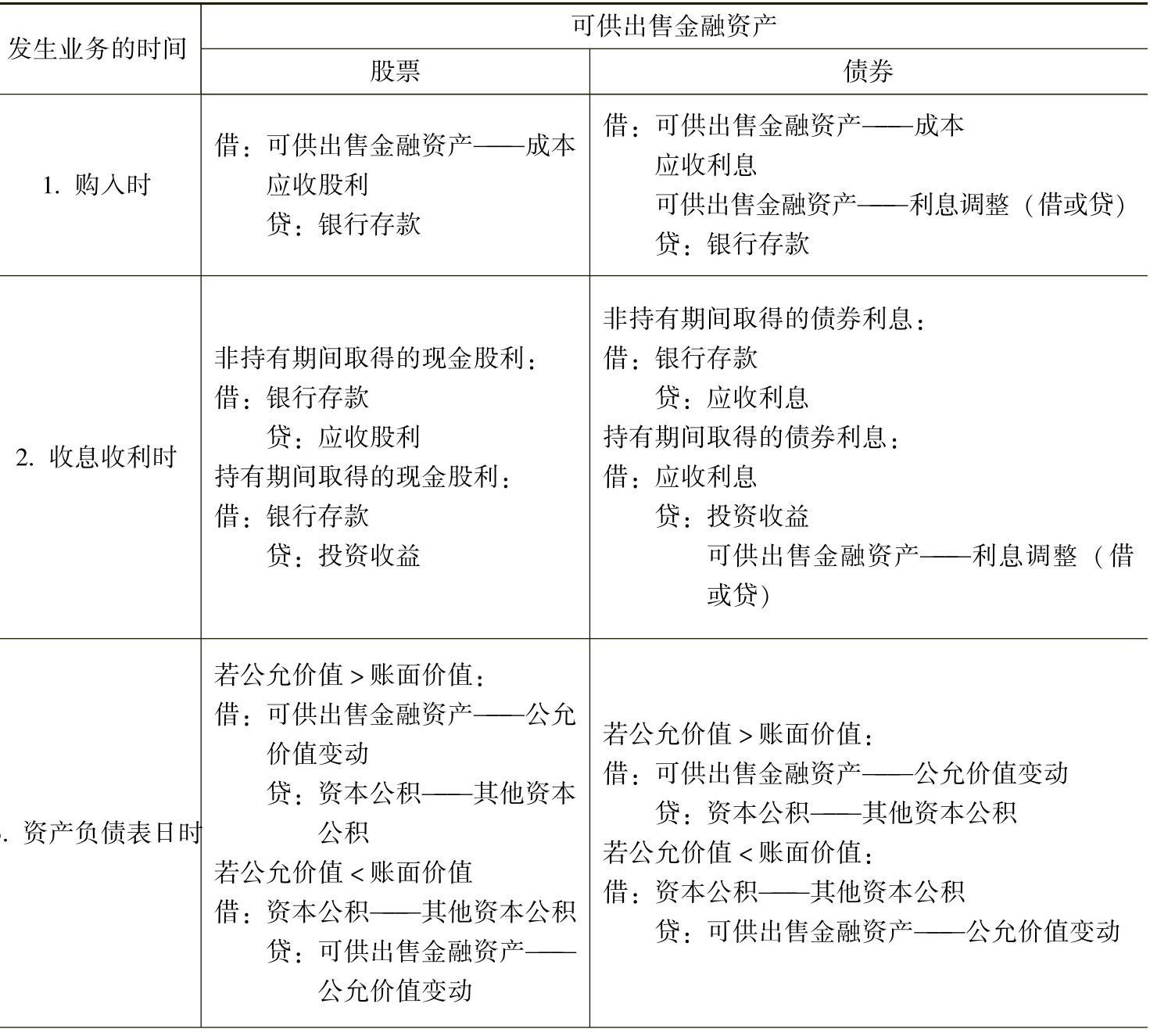

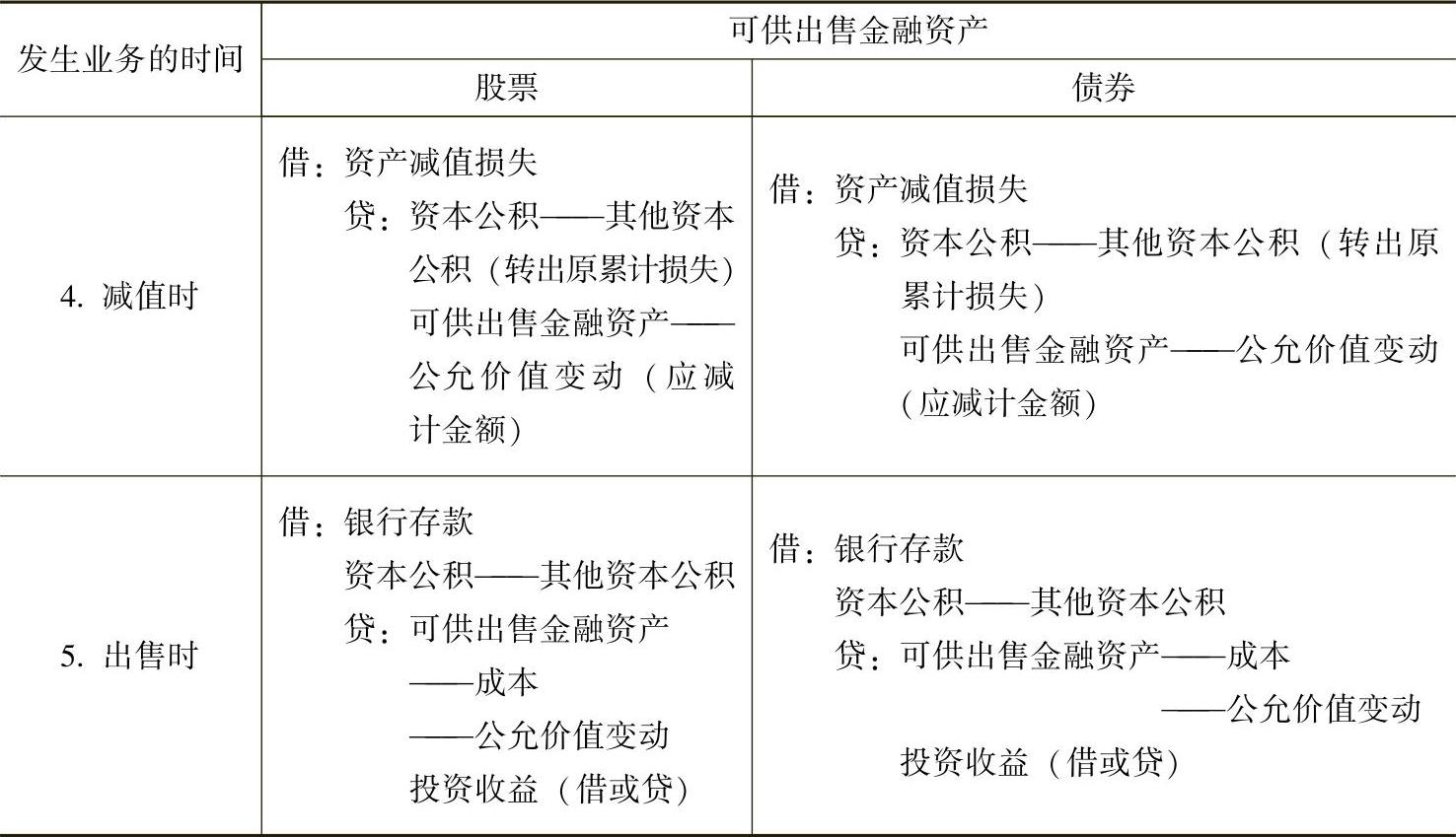

汇总“可供出售金融资产”会计处理,如表5-1所示。

表5-1 “可供出售金融资产”会计处理

(续)

【例5-13】宏春股份有限公司2013年3月10日购入春雨公司股票100000股,价格5元,另支付税费2500元。宏春公司将购入的股票指定为可供出售投资。3月12日春雨公司宣布发放现金股利每股0.2元,3月15日,宏春公司收到股利。3月31日,春雨公司股票价格为5.5元。4月30日,春雨公司股票价格为4.5元。5月30日,春雨公司经营陷入困境,股票价格跌至3元。宏春公司认为投资发生减值。6月30日,春雨公司生产恢复正常,公司股价回升至3.5元。假设7月2日,春雨公司股票暂停上市交易,公允价值不能获取。7月5日,宏春公司将股票全部出售,获得现金400000元,存入银行。

企业取得可供出售的金融资产,应按其公允价值和交易费用之和,确认投资成本,如支付的价款中包含已宣告但尚未发放的现金股利,应单独确认为应收股利。

3月10日购入时:

借:可供出售金融资产——成本 502500

贷:银行存款 502500

3月12日,购入后被投资方宣告发放现金股利,投资方应将现金股利确认为投资收益:

借:应收股利 20000

贷:投资收益 20000

3月15日,收到股利:

借:银行存款 20000

贷:应收股利 20000

3月31日,资产负债表日根据金融资产的公允价值调整其账面价值,差额部分计入权益:

借:可供出售金融资产——公允价值变动 47500

贷:资金公积——其他资本公积 47500

4月30日,资产负债表日根据金融资产的公允价值调整其账面价值,差额部分计入权益:

借:资本公积——其他资本公积 100000

贷:可供出售金融资产——公允价值变动 100000

5月30日,可供出售金融资产发生减值时,原直接计入所有者权益的因公允价值下降形成的累计损失,应当予以转出,计入当期损益。该转出的累计损失,为可供出售金融资产的初始取得成本扣除已收回本金和已摊销金额、当前公允价值和原已计入损益的减值损失后的余额。

借:资产减值损失 202500

贷:资本公积——其他资本公积 52500

可供出售金融资产——公允价值变动 150000

6月30日,对于已确认减值损失的可供出售金融资产,在之后的会计期间内公允价值已上升且客观上与确认原减值损失事项有关的,如果资产为权益性资产,转回的减值损失计入权益。

借:可供出售金融资产——公允价值变动 50000

贷:资本公积——其他资本公积 50000

7月2日,当金融资产公允价值不再能够可靠计量,企业可以将该金融资产改按成本计量,新确认成本为重分类日该金融资产的公允价值。

借:长期股权投资 350000

可供出售金融资产——公允价值变动 152500

贷:可供出售金融资产——成本 502500

原先记入“资本公积——其他资本公积”科目的50000元,仍应保留在所有者权益中,在该金融资产被处置时转出,计入当期损益。该金融资产在随后的会计期间发生减值的,原直接计入所有者权益的相关利得或损失,应当转出计入当期损益。

7月5日,出售股票:

借:银行存款 400000

资本公积——其他资本公积 50000

贷:长期股权投资 350000

投资收益 100000

【例5-14】2013年1月1日宏春股份有限公司购入可以上市交易的春雷公司同日发行的面值为100000元,票面利率为8%,3年期债券,共支付买价104000元以及税费2000元。该债券每半年付息一次,到期还本。宏春公司将债券划分为可供出售金融资产。此次债券投资的实际利率为2.9%。2013年6月30日,该债券的市价为100500元。2013年12月31日,公司债券的市价下跌至98000元。2014年6月30日,由于公司经营不善债券价格下跌至85000,宏春公司认为投资发生减值。12月31日,公司经营出现好转,债券价格回升至95000元。2015年1月2日,公司决定将此债券投资持有至到期。(所得税相关部分忽略)

取得债券时,以债券面值作为投资成本,支付的款项与面值之间的差额部分作为利息费用的调整项目。如有已到期尚未收到的利息收入,单独确认为应收利息。

(1)2013年1月1日购入时:

借:可供出售金融资产——成本 100000(https://www.xing528.com)

可供出售金融资产——利息调整 6000

贷:银行存款 106000

资产负债表日,可供出售债券为分期付息、一次还本债券投资的,应按票面利率计算确定的应收未收利息。按可供出售债券的摊余成本和实际利率计算确定利息收入。

(2)2013年6月30日,按照实际利率法确认债券利息收入并摊销债券溢价:

应确认的投资收益=106000×5.8%÷2=3074(元)

借:应收利息 4000

贷:可供出售金融资产——利息调整 926

投资收益 3074

此时债券投资的各个明细账户情况如下:成本100000元,利息调整5074元,合计105074元。资产负债表日,根据债券的公允价值调整其账面价值,差额部分计入权益。6月30日,公允价值100500元,比账面价值低4574元。

(3)2013年6月30日,调整账面价值:

借:资本公积——其他资本公积 4574

贷:可供出售金融资产——公允价值变动 4574

(4)2013年12月31日,按照实际利率法确认利息收入:

应确认的投资收益=105074×5.8%÷2=3047(元)

借:应收利息 4000

贷:可供出售金融资产——利息调整 953

投资收益 3047

此时债券投资的各个明细账户情况如下:成本100000元,利息调整4121元,公允价值变动损益(贷方)4574元,合计99547元。资产负债表日,根据债券的公允价值调整其账面价值,差额部分计入权益。12月31日,公允价值为98000元,因此应该确认1547元公允价值变动损益。

借:资本公积——其他资本公积 1547

贷:可供出售金融资产——公允价值变动 1547

可供出售金融资产发生减值时,即使该金融资产没有终止确认,原直接计入所有者权益的因公允价值下降形成的累计损失,应当予以转出,计入当期损益。该转出的累计损失,为可供出售金融资产的初始取得成本扣除已收回本金和已摊销金额、当前公允价值和原已计入损益的减值损失后的余额。

(5)2014年6月30日,按照实际利率法确认投资收益:

应确认的投资收益=104121×5.8%÷2=3020(元)

借:应收利息 4000

贷:可供出售金融资产——利息调整 980

投资收益 3020

此时债券投资的各个明细账户情况如下:成本100000元,利息调整3141元,公允价值变动损益(贷方)6121元,合计97020元。此时公允价值为85000元,确定减值发生。

借:资产减值损失 18141

贷:资本公积——其他资本公积 6121

可供出售金融资产——公允价值变动 12020

(6)2014年12月31日,按照实际利率法确认投资收益:

应确认的投资收益=103141×5.8%÷2=2991(元)

借:应收利息 4000

贷:可供出售金融资产——利息调整 1009

投资收益 2991

此时债券投资的各个明细账户情况如下:成本100000元,利息调整2132元,公允价值变动损益(贷方)18141元,合计83991元。

对于已确认减值损失的可供出售债务工具,在随后的会计期间公允价值已上升且客观上与确认原减值损失确认后发生的事项有关的,原确认的减值损失应当予以转回,计入当期损益。

(7)公允价值回升至95000元:

予以转回的减值损失=95000-83991=11009(元)

借:可供出售金融资产——公允价值变动 11009

贷:资产减值损失 11009

由于持有期限已超过两个完整的会计年度,使金融资产不再适合按照公允价值计量,企业可以将该金融资产改按摊余成本计量,该摊余成本为重分类日该金融资产公允价值。

(8)将债券投资转换为持有至到期投资:

借:持有至到期投资——成本 100000

可供出售金融资产——公允价值变动 7132

贷:可供出售金融资产——成本 100000

——利息调整 2132

持有至到期投资——利息调整 5000

如果存在与可供出售金融资产相关的利得或损失,应当在该金融资产的剩余期限内,采用实际利率法进行摊销并计入当期损益。可供出售金融资产在以后的会计期间发生减值的,之前的利得或损失应当转出计入当期损益。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。