假设9的回归分析结果显示,在高管薪酬差距和合作需求匹配的情况下,合成变量与产权性质的交乘项对公司绩效的回归系数方向与预测一致,但是统计结果不显著。这引发了笔者的思考,为什么在高管薪酬差距和合作需求匹配的情况下,不同的产权性质发挥的调节作用无法清晰地得以体现呢?

本研究认为,国有上市公司在高管薪酬制定和人事任命方面存在着一些行政因素的考量,非国有上市公司的相关人力资源管理实践则更加市场化。当高管薪酬差距和合作需求匹配时,人力资源管理实践本身与经营环境并无冲突,不同产权性质是否会发挥调节作用,主要取决于产权性质的不同是否实际影响了企业经营管理。在市场化程度高的地区,非国有上市公司和上市公司在管理手段、管理风格方面的差别较为明显;在市场化程度低的地区,两者的差异较为模糊。由于不同地区的市场化程度存在明显差异,可能对产权性质的调节作用发挥造成干扰。改革开放40多年以来,我国经济体制的市场化改革得到了长足发展,但是很多方面的改革尚不彻底。从地区发展的角度看,市场化进程较不均衡,总体而言,东部省市的市场化进程较快,西部省市相对较慢。尤其在2008年实行双宽松刺激政策之后,多数西部省份的市场化程度一度倒退,近年来又有所改善(王小鲁等,2016)。

为了探索市场化程度不同是否会影响产权性质的调节作用的发挥,本研究首先参考王小鲁、樊纲、余静文发布的《中国分省份市场化指数报告(2016)》,采集全国31个省市2008—2014年的分年度市场化总指数排序指标,并按省市求均值后按市场化程度由高到低重新排序(5) 。其次,根据样本企业注册地所在省市为编码标准,为样本企业市场化程度的赋排序值(比如,注册地在江苏的样本企业市场化程度排序赋值为1,注册地在上海的样本企业市场化程度排序赋值为2,以此类推)。再次,进行数据整理,对样本企业按市场化程度由高到低排序,取样本数的前二分之一,代表所处地区市场化程度较高的样本。通过观察发现,市场化程度越低的省市,上市公司样本数也越少,市场化程度较高的样本基本集中在市场化程度排名前7的省市中。

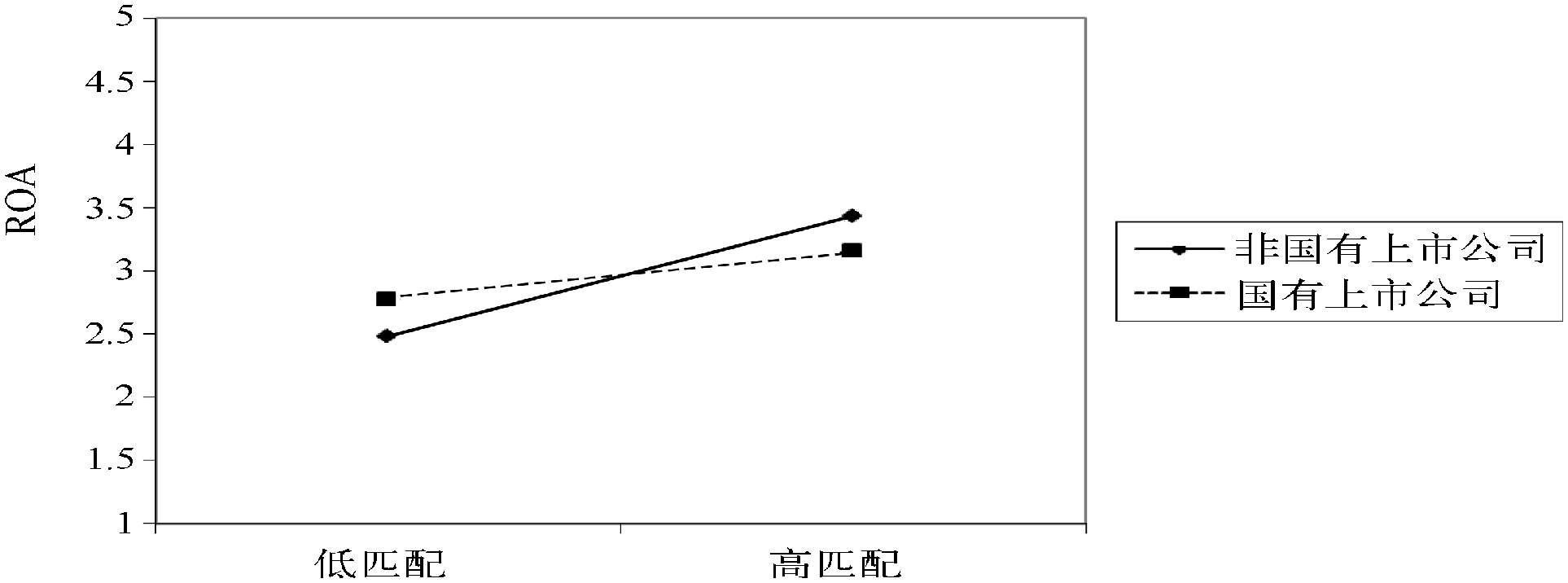

因此,本研究选取市场化程度较高的前7省市上市公司为样本,对假设9的模型进行补充检验。分析发现,模型的 为0.4543,比基准模型解释力明显增强。二次交乘项BlockVariable1×CON对ROA的回归系数为-0.3316(标准误为0.1688),在5%水平下显著,调节作用的趋势见图5-11。补充研究的结果验证了假设9,与非国有上市公司相比,国有上市公司的产权性质削弱了高管薪酬差距与合作需求匹配和公司绩效间的积极影响。这说明,在市场化程度较高的地区,产权性质的调节作用得到清晰体现。(https://www.xing528.com)

为0.4543,比基准模型解释力明显增强。二次交乘项BlockVariable1×CON对ROA的回归系数为-0.3316(标准误为0.1688),在5%水平下显著,调节作用的趋势见图5-11。补充研究的结果验证了假设9,与非国有上市公司相比,国有上市公司的产权性质削弱了高管薪酬差距与合作需求匹配和公司绩效间的积极影响。这说明,在市场化程度较高的地区,产权性质的调节作用得到清晰体现。(https://www.xing528.com)

图5-11产权性质在匹配情况下的调节作用(市场化程度高的7省市样本)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。