以2007—2016年沪深两市主板上市公司为初始样本,本研究对初始样本进行了如下筛选:

第一,因为金融行业的会计处理和财务报表编制规则与非金融行业有显著差别,因此遵循绝大多数实证文献的处理方式,剔除了金融行业上市公司;

第二,如果CEO不在就职的上市公司领取薪酬,或CEO与其他核心高管的薪酬差距为负值,则不适用于本研究的核心理论的解释范围,因此,剔除CEO未在公司领取薪酬的上市公司(如果在上市公司只领取津贴,则视为未领取薪酬处理),CEO与其他核心高管的薪酬差距小于0的上市公司;

第三,当同一年度内存在CEO更替时,可能存在重复累计CEO薪酬的情况,影响CEO个人薪酬的准确性,因此剔除上市公司在一年内总经理人数同一年度大于1的异常样本;

第四,剔除财务数据或者公司治理数据严重缺失的上市公司。

基于上述有效观测点的确认原则,本研究共采集了2007—2016年间2055家上市公司共8972个样本点的数据(样本Ⅰ)。本研究对这8972个有效观测点在各年度、各行业的分布情况进行了汇总分析。样本点在各年度分布较为均匀,具体分布状况为:2007年观察值719个;2008年观察值711个;2009年观察值602个;2010年观察值799个;2011年观察值980个;2012年观察值934个;2013年观察值1263个;2014年观察值1231个;2015年观察值1275个;2016年观察值458个。(https://www.xing528.com)

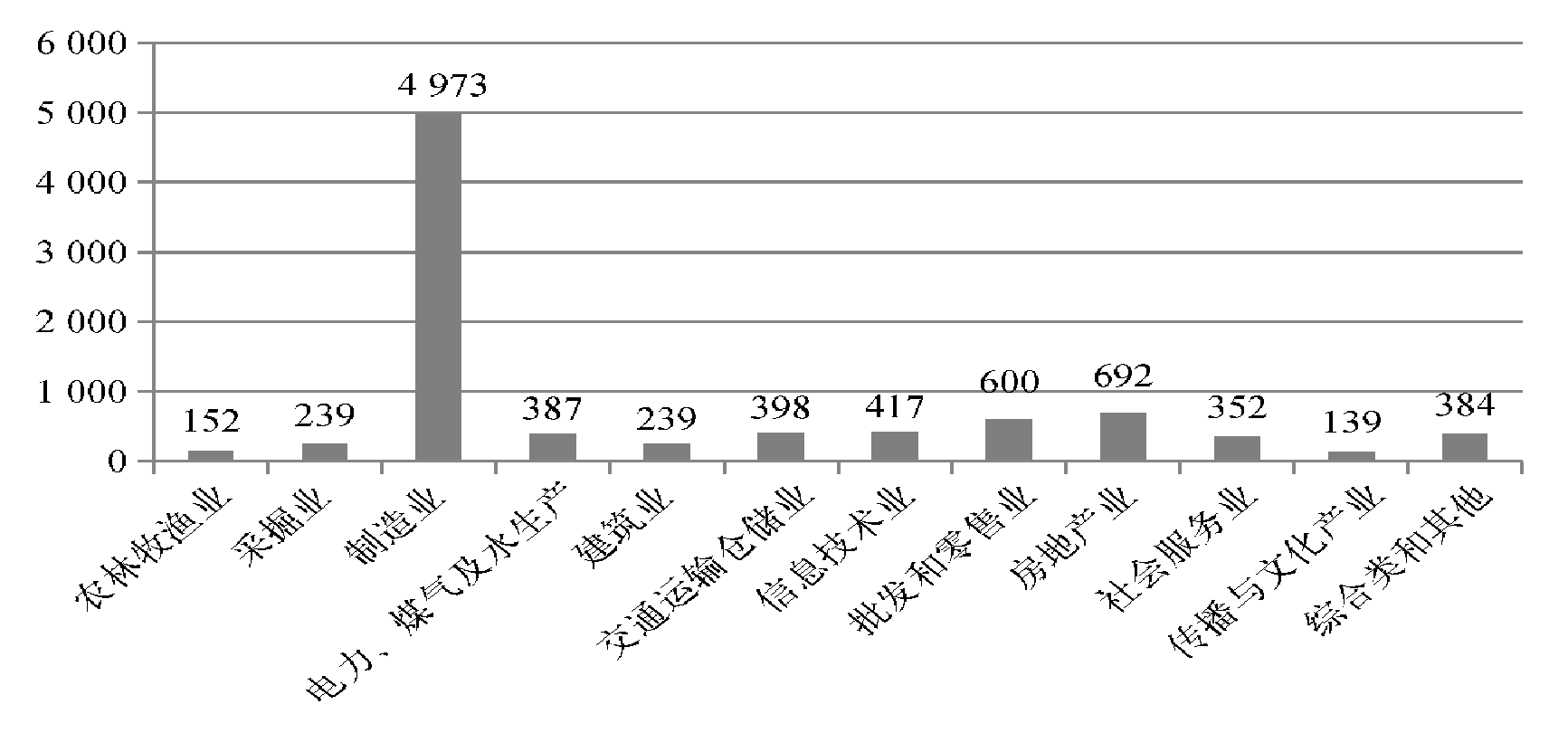

从样本点的行业分布看,制造业企业是主体,占据了样本总体的55.4%,超过半数;房地产业及批发和零售业的样本公司数位列第二和第三,分别约占总样本公司数的7.7%和6.7%;其余各行业的样本公司数均在总样本公司中占比不足5%。各行业样本公司数量详见图5-1。

图5-1样本点行业分布图

资料来源:本研究作者研究整理(按证监会行业分类编码顺序排列次序)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。