自2009年以来,中国先后有90个城市成为新能源汽车示范推广城市。然而,各城市推广效果参差不齐,其中有34个城市未出台相关政策,而有激励工具的56个城市的推广情况也不尽相同,甚至差异很大,需要结合城市具体情况分析。

如图2-14所示,激励工具总量小于10的城市,新能源乘用车销量普遍较少,且分布相对较为集中,这与之前得出的“大多数城市除落实国家政策外,并未推出更多具有地方特色的激励工具”结论一致。由图可知,我国各城市新能源汽车销量平均水平较低,总趋势显示销量随激励工具总量的增多而增加,个别城市与整体情况差异较为明显,主要有上海、北京、杭州、西安、长沙和合肥,其中,上海、杭州和北京推广数量远远领先于其他城市。假设置信区间范围内城市的激励工具数量对销量的影响属于国内平均水平,则上海无论在激励工具数量,还是在销量上,都领先于国内平均水平,且销量遥遥领先于激励工具数量与其相近的深圳和合肥;北京和杭州的激励工具数量与销量都处于国内较高水平;深圳作为一线城市,激励工具数量相对较多,销量却与国内平均水平相当;而西安虽激励工具数量最多,但销量却远远低于国内平均水平;另外,长沙的情况相反,激励工具数量不足5种,销量却高于国内平均水平。

下面对以上各城市进行具体分析。

图2-14 城市在用激励工具总量与新能源乘用车销量上的分布(数据来自电动汽车百人会)

(一)上海

中国的新能源汽车示范推广城市中,上海的新能源乘用车销量最大,这与上海市政府制订了灵活、全面的新能源汽车产业规划且推出了多样化的激励工具息息相关。上海的激励工具重点突出、布局全面。15种激励工具中,购置、使用和基础设施类的比例为3:1:1,其中有10种以货币形式体现,占比2/3,这与现阶段用户购买关注点的优先级一致。首先,上海高额的燃油车牌照拍卖费将许多具有刚性购车需求的用户拒之门外,而新能源汽车的免费上牌政策给这类用户开辟了一条通道,同时大量的货币类(财税类)激励工具降低了消费者的实际购买支出,个别区更是利用补贴使新能源汽车与同级别传统燃油车价格相当,加大了消费者购买新能源汽车的积极性;其次,上海在基础设施方面有较为超前的规划、建设和系统化管理,为车辆推广奠定了良好的基础;再次,货币和非货币形式的使用类激励工具为消费者提供了更多使用便利和优惠,起到了锦上添花的作用,如图2-15所示。

如图2-16所示,上海新能源乘用车上牌数据整体呈现波动式增长趋势,这符合新生事物发展的自然规律。从上海发布相关政策的时间上看,其新能源汽车产业的布局较早。上海不仅推出了具有地方特色、多样化的购买激励工具,还率先在基础设施建设和管理方面做了较为系统和细致的工作,如2012年10月发布的《电动乘用车运行安全和维护保障技术规划》,以及2015年6月要求将公共充电桩接入到新能源汽车管理服务平台,并发布规范充电设施建设的管理规定,明确了基础设施建设、使用和维护各环节所涉及主体的权责。清晰的权责体系为充电基础设施的建设和运营提供了保障,破除了基础设施建设的僵局,加快了充电基础设施建设的进度和公共充电桩系统化管理的进程。同时,全市公共充电桩接入到同一个平台,方便了车主的查询和使用,一定程度上解决了车主的“充电焦虑”和“里程焦虑”,增强了消费者的购买信心。动力电池回收补助政策的出台也反映出上海从全产业链布局角度布局新能源汽车推广工作,促进了新能源汽车的推广并使其成为全国推广的领先城市。

通过以上分析可以看出,上海在新能源汽车推广方面做了细致的规划和管理,并根据新能源汽车发展的具体阶段,从全产业链方面及消费者购买价格接受线出发,以货币和非货币方式推出了较为灵活并具有地方特色的激励工具。从基础设施建设僵局本身出发,详细分析问题根本原因,并针对问题做出了详细的应对方案。以上是上海成为全国新能源乘用车销量最大城市的一个重要原因。

图2-15 上海激励工具总量及分类分布情况

图2-16 上海新能源乘用车月度上牌数据及相关政策和工具发布时间

(二)北京

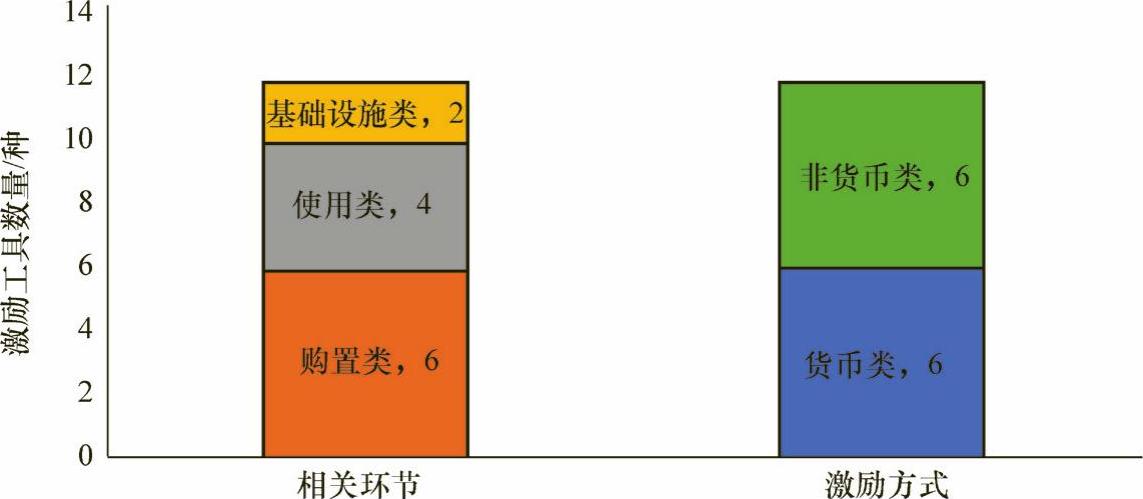

自新能源汽车示范推广以来,北京以货币和非货币的方式,共计推出了12种激励工具,如图2-17所示,其中,购置、使用和基础设施类分别为6、4和2种,货币类占比1/2,有效推动了北京市新能源汽车的发展,使北京成为国内第三大新能源乘用车销售城市。与上海一样,作为人口密度较大、经济较为发达的一线城市,北京消费者的购车刚性需求较大,然而过低的燃油车摇号中签率及机动车限号出行政策,并不能满足部分人群的出行需求。随着新能源汽车技术和市场逐渐成熟,城市充电桩网络逐渐完善,加之国家、地方补贴以及使用优惠等政策的推出,促使新能源汽车逐渐成为具有刚性购车需求及购买家庭第二辆车用户的优选方案。另外,北京先期进行的公共领域示范运营取得了良好效果,也使消费者逐渐认可了新能源汽车。

图2-17 北京激励工具总量及分类分布情况

图2-18 北京新能源乘用车月度上牌数据及相关政策和工具发布时间

如图2-18所示,北京市新能源乘用车销量呈现总体增长趋势。2014年7月,北京发布了新能源汽车免购置税政策,并于2014年9月开始执行,这可能是8月销量降低到28辆,而9月激增到724辆的原因。2014年12月,新能源汽车上牌数据出现骤增,与年末汽车销售高峰及2015年新能源汽车补贴开始退坡等因素有关。2015年前3个月,新能源乘用车上牌数据较少,这和汽车行业全年销售季节性波动一致。随着2015年3月底和4月初出租车置换补贴以及专用车补贴政策的发布,新能源乘用车上牌数据呈现了良好增势。尤其是继2015年6月1日开始实行新能源汽车不限号出行政策后,北京新能源乘用车上牌数据呈现更加强劲的增长趋势。

由此可见,目前北京的激励工具数量相对较多且涵盖了新能源汽车的各相关环节,但基础设施和动力电池回收方面的工作不如上海细致和超前。北京新能源乘用车销量主要受到“不限购、不限行”这两种非货币类激励工具的影响,这与北京的经济、交通以及消费者的购车需求等地方特色因素有关。另外,北京的新能源汽车政策不支持插电式混合动力车型,也限制了消费者的选择范围,使得推广量的增加受到一定的制约。

然而,北京正在加快城市级公用充电基础设施网络建设,推进便捷充电,进一步破除电动汽车推广的障碍。2015年12月23日,北京发布的《北京市新能源小客车公用充电设施投资建设管理办法》中指出:鼓励各类社会资本参与充电基础设施建设运营,不对充电设施建设主体进行准入限制;充电收费必须支持银联卡支付方式,同时鼓励ETC、市政交通卡等多卡通用支付;到2017年,北京市将在六环范围内建成平均服务半径5km的公用充电网络。该办法为加快北京市基础设施建设步伐提供了支持。通过“基础设施建设先行”增强电动汽车潜在消费者的购买和使用信心,将会进一步激励北京新能源汽车市场发展。

(三)杭州

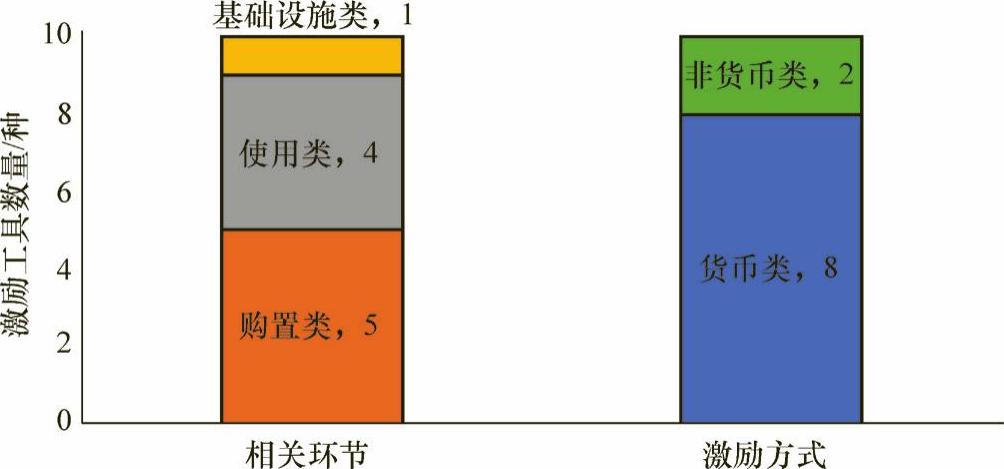

作为目前中国新能源乘用车推广数量第二位的城市,杭州的激励工具只有10种,如图2-19所示,购置、使用和基础设施类的激励工具数量分别为5、4和1种。其中,货币类激励工具有8种,占比为80%,且基础设施建设方面政府支持力度较小,主要通过货币(财税)类激励工具在购置和使用环节给予支持。数据显示,2014年以前发布的激励工具对杭州新能源乘用车推广的影响并不大。目前,杭州新能源乘用车销量的增长主要得益于新兴商业模式的带动。

图2-19 杭州激励工具总量及分类分布情况

如图2-20所示,杭州受政策和激励工具影响较小,新能源乘用车销量的主要贡献来自于2014年7月和12月以及2015年6月的单位购买。根据杭州市上牌信息,其新能源乘用车销量主要受“微公交模式”的拉动。2014年底,《关于杭州市新能源汽车推广应用财政补助暂行办法的通知》(11月28日)的发布、年底汽车销售高峰期、2015年补贴开始退坡等因素,共同造就了杭州微公交数量在12月的激增。

图2-20 杭州新能源乘用车月度上牌数据及相关政策和工具发布时间

康迪与吉利联手组建的康迪电动汽车集团,率先在全国开展纯电动微型汽车的分时租赁业务。该模式考虑了当地消费者的需求和消费水平,较受欢迎,并且极大缓解了杭州在私人领域推广新能源汽车的压力。同时,微公交车型大多为微型电动汽车,整车价格补贴前不足15万元,续驶里程可达150~200km,政府的补贴对这类车型的激励较大,使运营商有一定的可盈利空间。

从以上分析可见,杭州与国内其他城市不同,它是新兴商业模式带动新能源汽车发展的典型代表。新兴商业模式借助政府补贴等政策,从消费者的角度出发,切实解决了部分人群的出行问题,同时带动了当地新能源汽车的发展,也为我国新能源汽车的推广提供了一种新思路。

(四)深圳

深圳也是新能源汽车发展较为活跃的城市,其城市激励工具共有15种,数量上处于国内领先水平。如图2-21所示,货币与非货币类工具比例为3:2,其中,购置、使用和基础设施类的工具数量分别为8、5和2种,配置相对均衡。同为一线城市,深圳的激励工具总量和类型与上海、北京相当,甚至有所超越,但其新能源乘用车的推广总量却远远落后于这两个城市。

如图2-22所示,深圳新能源乘用车的销量波动明显,且总体呈下降趋势。其2015年1月和3月集中发布了一系列激励工具,涉及了全产业链的诸多方面,但未见明显激励效果。分析原因如下:首先,深圳的新能源汽车推广主要集中在公共领域,私人购买的积极性并不高,其月度最高上牌数不超过600辆,远低于同为一线限购城市的北京和上海;深圳的地方政策对出租车领域推广新能源汽车规定较为细致,但对私人领域的规定和政策相对较少;深圳的相关激励和补贴政策一直以来并未直接落地,使外地品牌新能源汽车企业对于在深圳营销是否能够拿到补贴持怀疑态度,不敢贸然推广。而深圳2015年9月26日公布的《深圳市新能源汽车推广应用扶持资金管理暂行办法》也证实了这些外地品牌新能源汽车企业的顾虑;即对2013年1月1日至2015年12月31日在深圳推广应用新能源汽车的企业提出申领补贴要求,限制为本地车企及外地车企在深圳注册的全资子公司,且注册资金不能低于5000万元。该政策的出台将大多数外地品牌新能源乘用车挡在了门外,造成本地消费者可选车型单一,降低了消费者的购买积极性,同时也间接封闭了本地新能源汽车市场,一定程度上导致深圳新能源乘用车推广情况不如预期的局面。在基础设施建设方面,深圳2015年8月发布了《电动汽车充电系统技术规范》。

图2-21 深圳激励工具总量及分类分布情况

图2-22 深圳新能源乘用车月度上牌数据及相关政策和工具发布时间

总体来说,目前深圳新能源乘用车激励工具和市场的作用未能充分体现。深圳新能源乘用车推广的顶层设计工作不如上海等城市细致,未能从消费者需求的角度及新能源汽车发展的不同阶段进行政策和激励工具配置。另外,深圳新能源汽车的市场开放度较差,造成消费者和经销商对于车辆购买和推广心存疑虑,导致激励工具对新能源乘用车推广的正向激励不明显,阻碍了本地新能源汽车市场的健康发展。

(五)合肥

合肥使用的城市激励工具有15种,如图2-33所示,货币与非货币类比例为4:1,购置类、使用类和基础设施类的数量分别为7种、7种和1种。激励工具总量在全国处于领先地位,非货币类激励工具相对较少,新能源乘用车销量在国内相对较高,代表了国内大多数示范推广城市激励工具数量对销量影响的平均水平。(https://www.xing528.com)

如图2-24所示,合肥的激励工具主要集中在2014年8月至2015年3月之间发布,其激励水平居于国内大部分示范推广城市平均水平。从图中可以看出,2014年12月,合肥市新能源乘用车上牌数量激增,除了年底销售高峰的影响外,还与政府12月初集中出台了大量具体激励工具有关,且这些工具大多属于购置类,对刺激销量有一定的作用。

图2-23 合肥激励工具总量及分类分布

图2-24 合肥新能源乘用车月度上牌数据及相关政策和工具发布时间

从以上分析可知,合肥市的新能源汽车推广工作积极性较高,但工作不够细致,激励工具虽数然量较多,但在非货币类和基础设施方面配置较少,且重点不突出,未能根据新能源汽车发展阶段和消费者购买接受线进行政策倾斜和调配,对销量的影响不明显,与国内大多数城市激励工具对销量影响的平均水平相当。

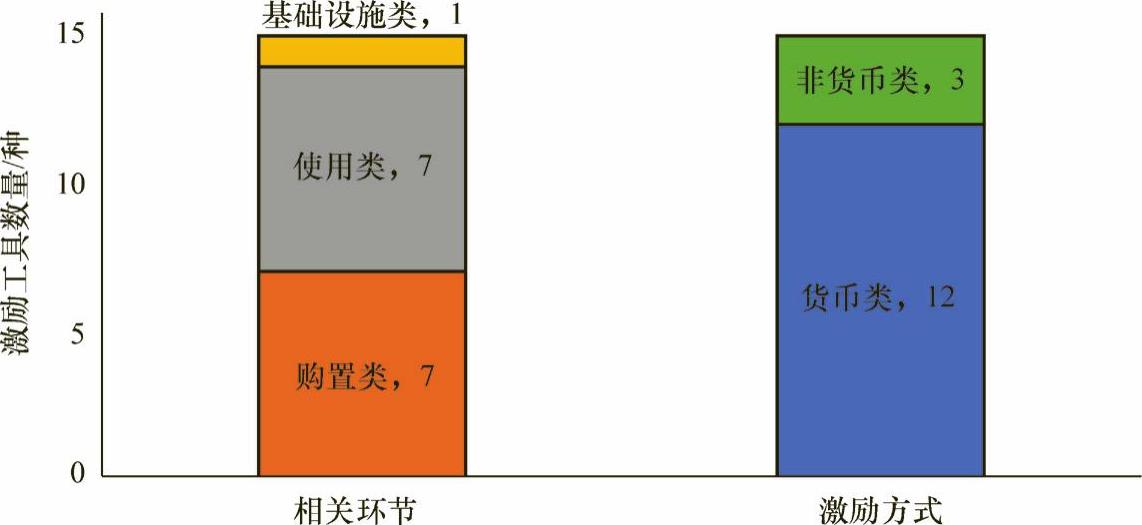

(六)西安

西安作为国内新能源示范推广应用城市,其激励工具总量以18种居全国之首。如图2-25所示,货币与非货币类配比为5:4,购置、使用和基础设施类的激励工具数量分别为8种、7种和3种,各类激励工具比例与其他城市相当,但其新能源乘用车的推广数量却只有1575辆,处于国内偏低水平。

图2-25 西安激励工具总量及分类分布情况

如图2-26所示,虽然西安的激励工具总量较多,但发布时间较集中,对销量的影响也呈现较强的阶段性。分析发现,相较于其他销量较大城市,西安在顶层设计方面的政策较为薄弱,且激励工具的落地性不强,新能源汽车支持政策未能与城市规模、城市规划、消费者特征、购车需求以及新能源汽车推广阶段等因素结合。虽然在购置和使用领域的激励工具较为丰富和多元化,但工作存在形式主义和照搬照抄现象,激励效果有限。以不限号出行为例说明:西安于2014年2月出台极重污染日三环内机动车限制尾号通行政策,而同年9月,对新能源汽车取消该限制。西安对燃油车限尾号出行的方式与北京等城市有较大差异,临时性较强,效果有限,因此新能源汽车不限行的激励效果也不如北京等城市明显。政府还应该进一步从交通、道路等实际情况以及消费者需求角度出发,采用更能切实激励城市新能源汽车消费增长的激励工具。此外,新能源汽车作为一种新生事物,其发展前期必然需要政府明确的政策导向和清晰的远景规划,通过公共领域的推广应用带动私人领域发展。如果仅仅对国家政策进行简单配套,不考虑自身的发展实际,则很难对本地私人消费者购买起到显著的激励作用。当然,西安的新能源汽车推广现状也与地理位置、区域经济发展、人均收入水平等其他因素有关,需要进一步具体调查分析。

图2-26 西安新能源乘用车月度上牌数据及相关政策和工具发布时间

(七)长沙

长沙的激励工具总量仅有3种,如图2-27所示,分别是购置补贴、购置税减免和车船税减免,都是与国家政策相配套的货币(财税)类激励工具,并无城市地方特色的激励工具。相较于拥有同样激励工具数量的城市,其销量遥遥领先,达到近4000辆,而其他同等城市大多不足千辆,甚至不过百辆,而销量次于长沙的合肥、南京、芜湖等城市的激励工具却均超过10种。

图2-27 长沙激励工具总量及分类分布情况

如图2-28所示,长沙地方政策和激励工具总量较少,且激励工具与销量无显著相关性。2014年的销量主要集中在12月,上牌车型主要为众泰云100,这是因为先期产能问题导致订单积压,直到12月才完成交付。2014年年底,众泰为经销商提供补贴,将整车价格降到5万元以下,加之电动汽车的使用成本较低,使得云100车型性价比相对较高,在本地极具竞争优势,进而促成了2014年12月和2015年3月销量的激增。

由上分析可知,长沙新能源汽车推广主要得益于本地车企的定价策略和推广方式,但推广情况并不连续,还需政府从整个产业链角度建立健全详细的推广和管理机制,推出具有地方特色的激励工具,激励消费者购买和使用新能源汽车。

图2-28 长沙新能源乘用车月度上牌数据及相关政策和工具发布时间

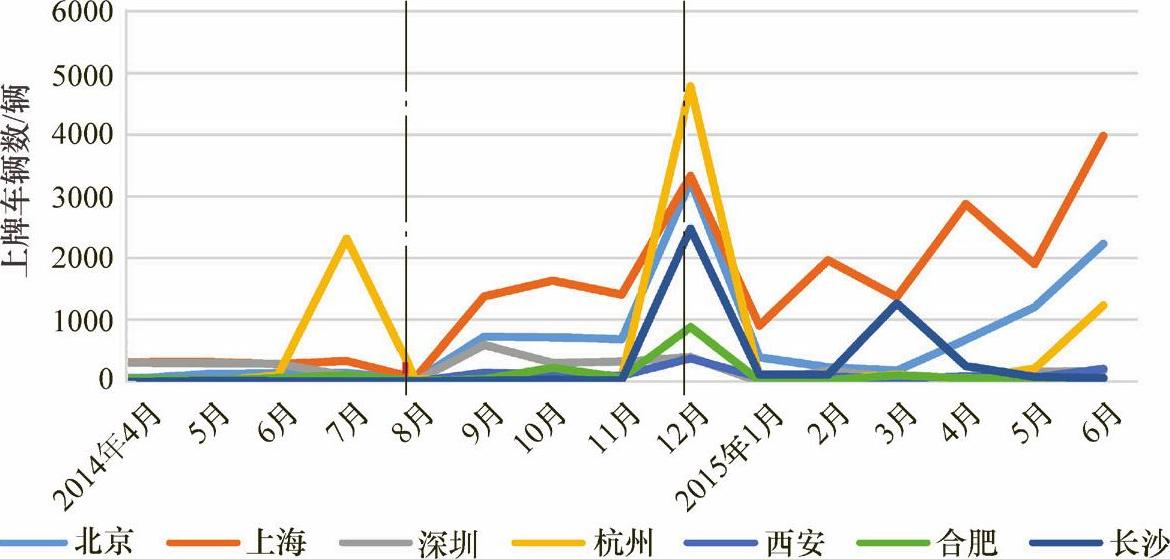

另外,由以上典型城市的案例分析可见,2014年8月,各城市都出现了销售低谷,而同年12月都呈现出了不同程度的高峰,如图2-29所示。

图2-29 典型城市新能源乘用车月度上牌数据

分析可见,2014年7月,国家发布的新能源汽车免购置税政策公布,并于9月开始执行,这对潜在消费者有一定激励作用,并且对进入免购置税目录车型明确了关键零部件质保要求,增强了消费者的购买信心,可能是导致当年8月销量向9月转移的主因。而12月的高峰主要与年底销售高峰期、2015年补贴开始退坡、部分推广城市所订车型年底交付等因素有关。

(八)城市车型分析

目前,国内大部分城市的新能源汽车推广主要以本地车型为主,下面以2014年4月至2015年6月间典型城市的新能源乘用车上牌数据为例说明。

由表2-3可知,2014年4月至2015年6月共计15个月的数据显示:除上海外,杭州、北京等城市推广的新能源乘用车主要以本地生产车型为主。从车型数量上看,上海和北京的上牌车型较多,而上海本地车型只占到25.61%,这说明上海的市场开放性较好。2015年1月北京取消地方车型目录后,迫于交通和环境压力,对插电式车型仍不支持,导致北京的车型数量次于上海。

表2-3 典型城市新能源乘用车推广车型及占比

注:参考2014年4月~2015年6月各城市新能源乘用车上牌数据

深圳受地方政策影响,推广的新能源乘用车以本地品牌车型为主。深圳本地车型占比达99.44%,以比亚迪的秦和e6为主。深圳的新能源汽车补贴优惠力度虽大,但是除本地车型外,其他品牌车型申领补贴门槛较高[5],这使外地品牌车辆经销商对于在深圳推广存在疑虑,同时也间接限制了消费者的购买选择范围。

合肥新能源乘用车推广总量较小,本地品牌车辆具有相对竞争优势。由表2-3可知,合肥新能源乘用车推广车型也较为单一,本地车型占比达97.12%,以江淮的和悦iev和同悦为主。但分析可见,江淮的新能源乘用车普遍定价较低,在当前市场上具有相对竞争优势,这也是该市本地车型受到推崇的原因之一。

另外,由表2-3可知,目前我国大部分一线城市的消费者偏好A级和A0级新能源乘用车,如上海、北京和深圳;部分二、三线城市,如长沙、杭州和合肥的消费者较为偏好微型电动汽车和A00级乘用车,这与城市的地理位置、人均收入水平、出行需求及消费偏好等因素有一定关系。

如图2-30所示,从车辆技术路线来看,典型城市中,上海、深圳和西安的插电式乘用车销售情况较好,而北京、杭州、长沙和合肥以纯电动车型推广为主,该情况一定程度上取决于本地生产车辆的类型,如北京的北汽EV系列、合肥的江淮和悦iev及同悦、杭州的康迪EV、长沙的云100以及深圳和西安的比亚迪秦。相对而言,上海的市场较开放,对插电式混合动力和纯电动皆有补贴,其售出车辆能较直接地体现当地消费者的偏好。数据显示,上海消费者更偏好于插电式混合动力乘用车。而北京因限制插电式混合动力车型获得政府补贴,因此很难据此判断消费者对纯电动汽车的偏好程度。

图2-30 典型城市新能源乘用车销量及分布(单位:辆)

由此可见,地方保护及本地生产企业布局影响了消费者的车型选择。长远来看,地方保护对新能源汽车产品结构健康发展具有阻碍作用。各城市应该及时破除地方保护政策,充分发挥市场调节作用,促进新能源汽车市场的良性发展。

(九)总结

上述典型城市基本体现了我国大多数城市的新能源汽车推广现状,而不同城市的推广情况也各具特色。上海以其全产业链角度的规划、细致的管理工作、超前的基础设施布局而遥遥领先;北京、杭州则分别受益于“不限购、不限行”的激励及新兴商业模式带动,紧随其后;深圳因地方保护的阻碍,推广效果不如预期;合肥和长沙主要得益于本地企业定价策略及推广方式,迎头赶上;西安虽激励工具总量领先,却因缺乏顶层规划和落地方案,推广效果差强人意。各城市可以根据自身特点,借鉴上海、北京、杭州或其他城市的先进经验,提高市场开放度,共同推动我国新能源汽车的市场化进程。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。