(一)静态分析的指标

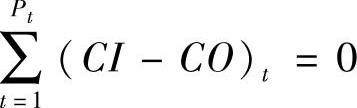

1.项目投资回收期(Pt)

(1)定义 项目投资回收期是指以项目的净收益回收项目投资所需要的时间。

(2)计算公式

(3)判别 投资回收期短,表明投资回收快,抗风险能力强。对于某些风险较大的项目,特别需要计算投资回收期指标。

当投资回收期小于或等于设定的基准投资回收期时,表明投资回收速度符合要求。基准投资回收期的取值可根据行业水平或投资者的要求确定。

(4)缺点 投资回收期法(静态)不考虑资金的时间价值,不考虑现金流量在各年的时间排列顺序,同时忽略了投资回收以后的现金流量,因此利用投资回收期进行投资决策有可能导致决策失误。

2.总投资收益率

(1)定义 总投资收益率表示总投资的盈利水平,是指项目达到设计能力后正常年份的年息税前利润(EBIT)或运营期内年平均息税前利润与项目总投资的比率。

(2)计算公式

式中 息税前利润=利润总额+支付的全部利息

或 息税前利润=营业收入-营业税金及附加-经营成本-折旧和摊销

(3)判别 总投资收益率高于同行业的收益率参考值,表明用总投资收益率表示的盈利能力满足要求。

3.项目资本金净利润率

(1)定义 项目资本金净利润率表示项目资本金的盈利水平,是指项目达到设计能力后正常年份的年净利润或运营期内年平均净利润与项目资本金的比率。

(2)计算公式

(3)判别 项目资本金净利润率高于同行业的净利润率参考值,表明用项目资本金净利润率表示的盈利能力满足要求。

(二)静态分析依据的报表

静态分析指标计算所依据的报表主要是“项目总投资使用计划与资金筹措表”和“利润表”。

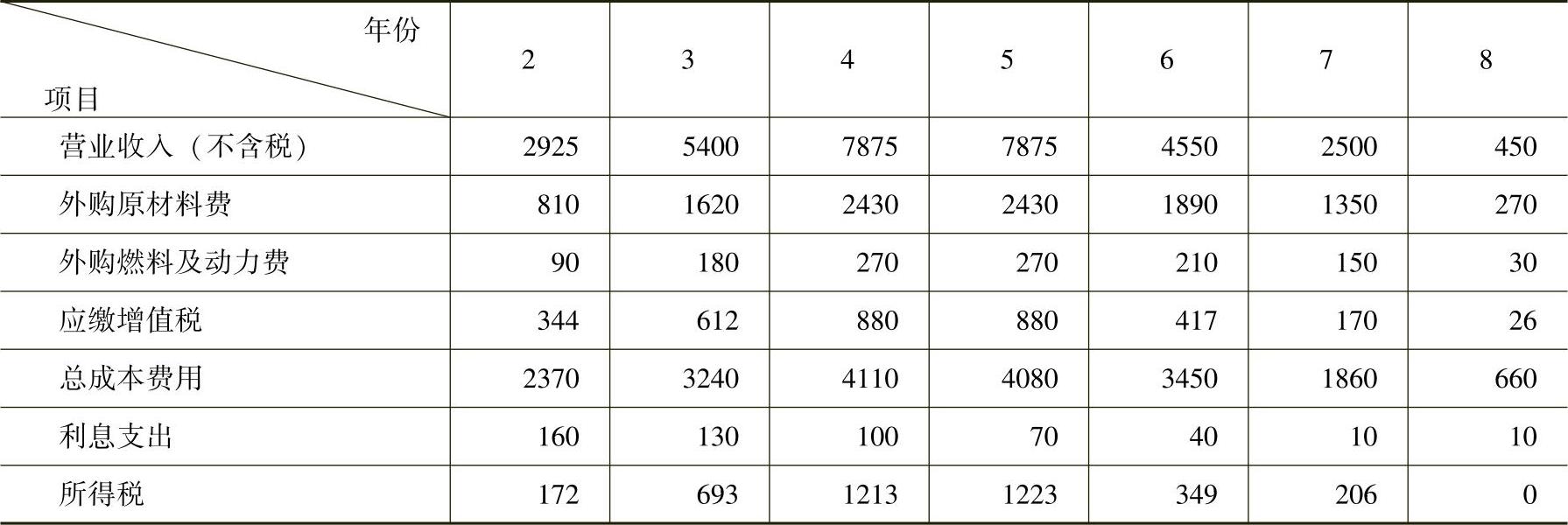

【例9-13】 某项目营业收入和总成本费用数据,以及增值税数据见表9-5,营业税金及附加按照增值税额的10%计算,则项目第五年的息税前利润为( )万元。

A.3777 B.2897 C.2554 D.2827

表9-5 营业收入、总成本费用及税金估算 (单位:万元)

【解答】 息税前利润等于利润总额加上利息,即

第五年的息税前利润=营业收入-总成本费用-营业税金及附加+利息=7875-4080-880×10%+70=3777(万元)

【答案】 A

【例9-14】 某项目营业收入和总成本费用数据,以及增值税数据见表9-5,营业税金及附加按照增值税额的10%计算,项目在第四、五年达到设计生产能力,项目的资本金为3000万元,则项目第五年的资本金净利润率为( )。

A.78.3% B.39.9% C.92.1% D.82.8%

【解答】

第五年的净利润=利润总额-所得税=营业收入-总成本费用-营业税金及附加-所得税

=7875-4080-880×10%-1223=2484(万元)

【答案】 D

【例9-15】 某制造业新建项目建设投资为850万元(发生在第一年末),全部形成固定资产。项目建设期一年,运营期5年,投产第一年负荷60%,其他年份均为100%。

满负荷流动资金为100万元,投产第一年流动资金估算为70万元。计算期末将全部流动资金回收。

生产运营期内满负荷运营时,销售收入650万元(对于制造业项目,可将营业收入记作销售收入),经营成本250万元,其中原材料和燃料动力200万元,以上均以不含税价格表示。

投入和产出的增值税率均为17%,营业税金及附加按增值税的10%计算,企业所得税率25%。项目可抵扣固定资产进项税为50万元。

折旧年限5年,不计残值,按年限平均法折旧。

设定所得税前财务基准收益率12%,所得税后财务基准收益率10%。

该项目运营期第三年的项目投资所得税后净现金流量为( )万元。(https://www.xing528.com)

A.433.2 B.349.8 C.297.3 D.334.2

【解答】

(1)先算折旧(融资前)

固定资产原值=850-50=800(万元)

年折旧额=800/5=160(万元)

(2)第三年的项目投资所得税后净现金流量

现金流入:销售收入650万元。

现金流出:

1)流动资金增加额:0

2)经营成本:250万元

3)营业税金及附加。第一年销项税:650×60%×17%=66.3(万元),进项税200×60%×17%=20.4(万元)

可抵扣固定资产增值税进项税为50万,第一年抵扣66.3-20.4=45.9(万元),第二年抵扣50-45.9=4.1(万元),所以第三年不再进行固定资产增值税进项税的抵扣。

第三年增值税:650×17%-200×17%=76.5(万元)

营业税金及附加

76.5×10%=7.7(万元)

4)调整所得税

息税前利润=销售收入-经营成本-折旧-营业税金及附加

=650-250-160-7.7=232.3(万元)

调整所得税=息税前利润×所得税率=232.3×25%=58.075(万元)

项目投资所得税后净现金流量=650-250-7.7-58.075=334.225(万元)≈334.2(万元)

【答案】 D

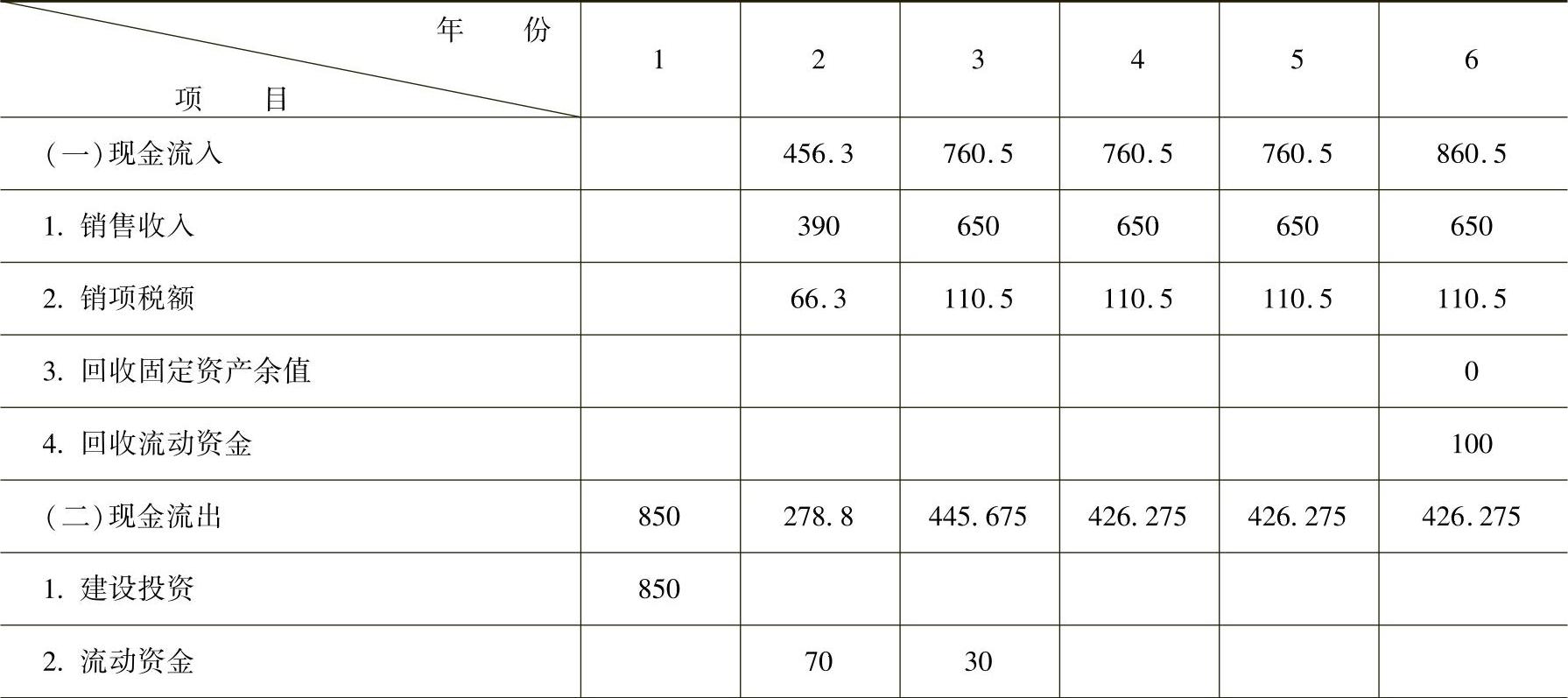

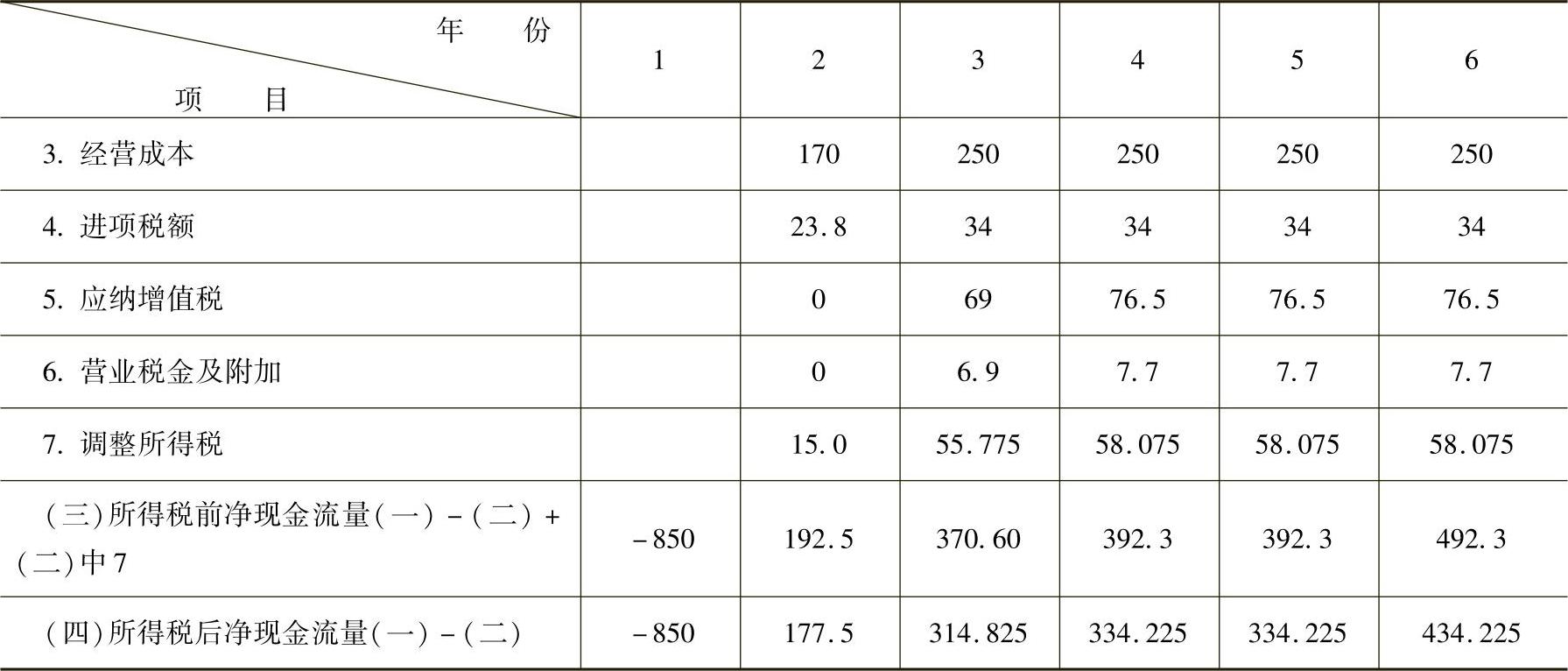

【例9-16】 某项目投资现金流量表见表9-6。该项目的所得税后项目投资财务净现值为( )万元。

A.336.1 B.291.40 C.238.3 D.317.3

表9-6 项目投资现金流量表(单位:万元)

(续)

【解答】 依据项目投资现金流量表计算所得税后项目投资财务净现值指标

FNPV(i=10%)=-850×(1.1)-1+177.5×(1.1)-2+314.825×(1.1)-3+334.225×(1.1)-4+334.225×(1.1)-5+434.225×(1.1)-6

=-850×0.9091+177.5×0.8264+314.825×0.7513+334.225×0.6830+334.225×0.6209+434.225×0.5645

=291.40(万元)

【答案】 B

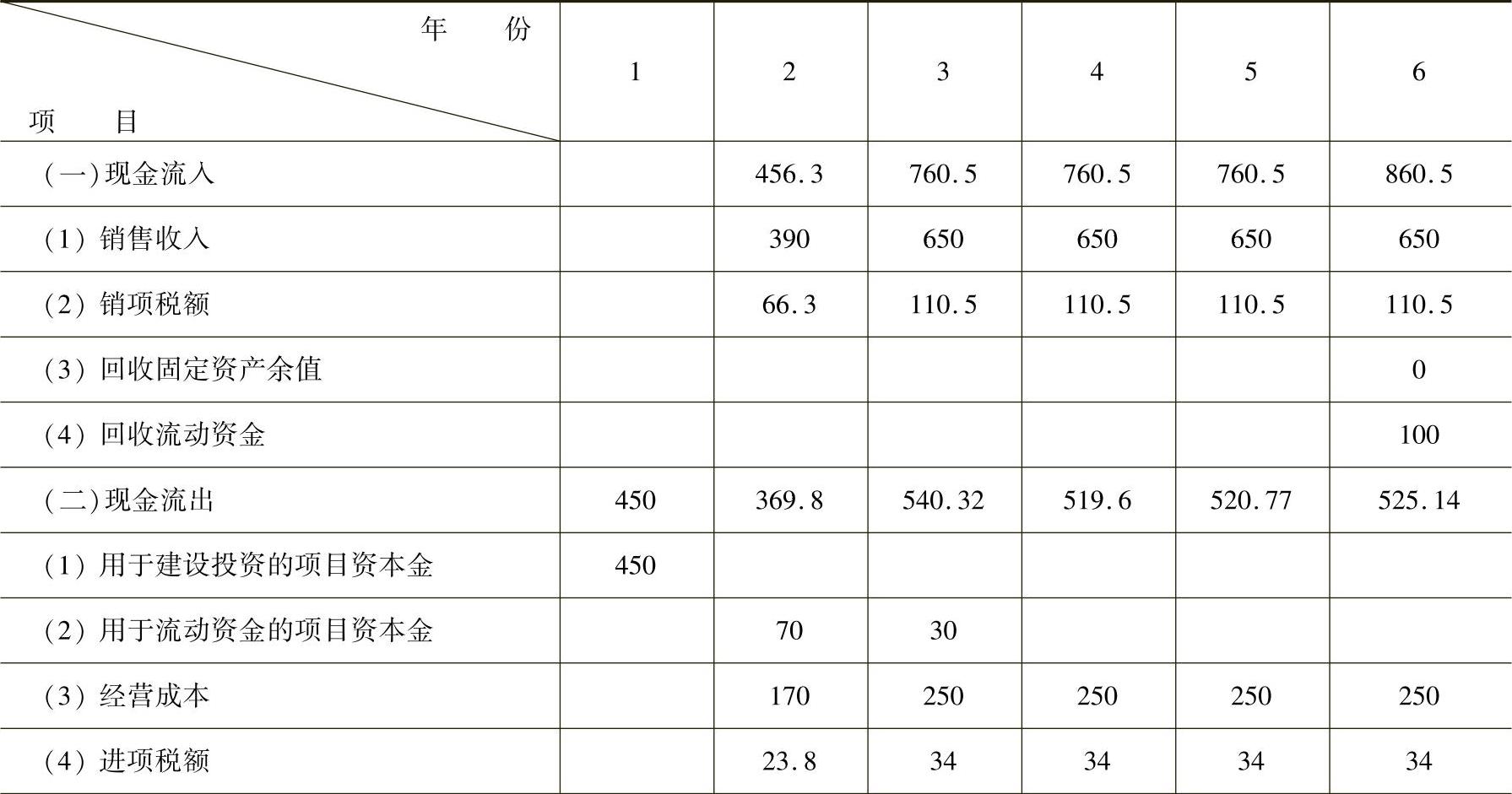

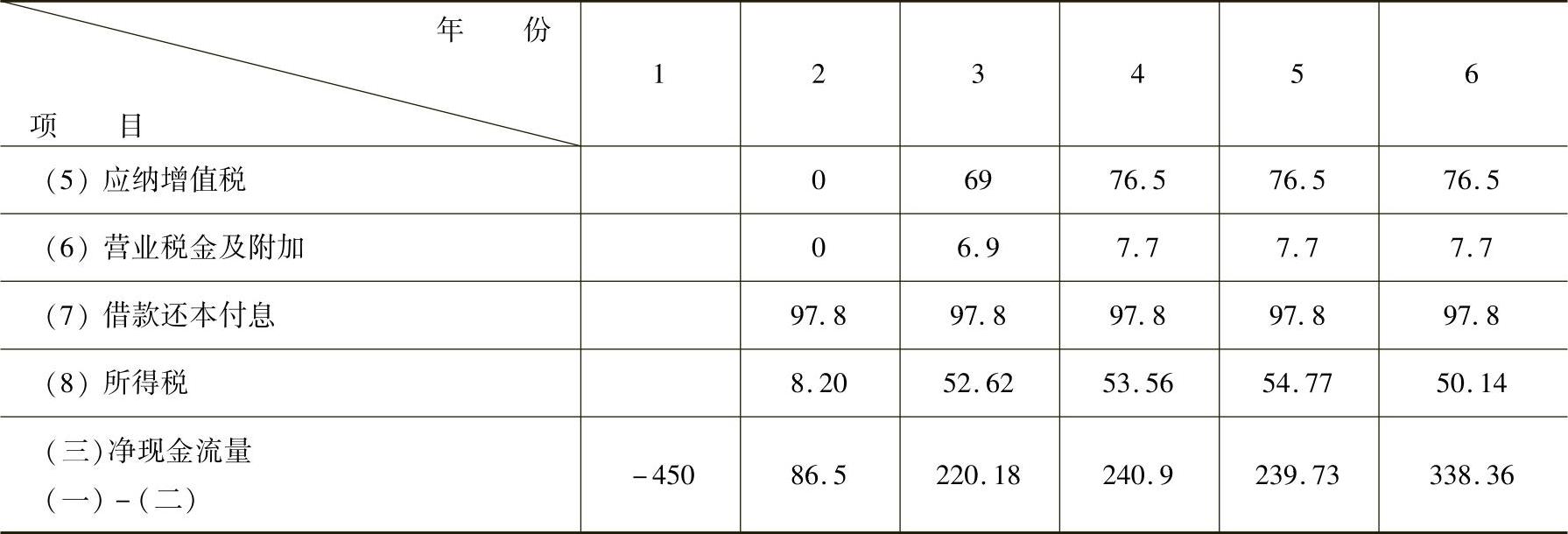

【例9-17】 某项目资本金现金流量表见表9-7。经计算NPV(i=26%)=10.3,NPV(i=28%)=-7.6,则该项目资本金FIRR为( )。

A.30.7% B.21.3% C.27.1% D.25.5%

表9-7 项目资本金现金流量表 (单位:万元)

(续)

注:本表所得税与表9-6中调整所得税不同,应以销售收入减去总成本费用和营业税金及附加之后得出的利润总额为基数计算,同时注意建设期利息纳入固定资产原值后计算折旧。

【解答】 采用试差法计算的项目资本金FIRR

【答案】 C

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。