动态分析采用现金流量分析方法,可以分为三个层次。第一层次是项目投资现金流量分析;第二层次是项目资本金现金流量分析;第三层次是投资各方现金流量分析,各层次分析都应编制相应的现金流量表,并计算相应的指标。

(一)项目投资现金流量分析

1.项目投资现金流量分析的含义

项目投资现金流量分析是针对设定的项目基本方案进行的现金流量分析,原称为“全部投资现金流量分析”。它是在不考虑债务融资条件下进行的融资前分析(Beforefunding),是从项目投资总获利能力的角度,考查项目方案设计的合理性。因此可以排除融资方案的影响。融资前分析计算的相关指标,可作为初步投资决策的依据和融资方案研究的基础。

融资前分析可从所得税前和(或)所得税后两个角度进行考查,选择计算所得税前和(或)所得税后分析指标。

2.项目投资现金流量识别与报表编制

融资前项目投资现金流量分析的现金流量,与融资方案无关,也被称为自由现金流量。

现金流入主要包括营业收入(必要时还可包括补贴收入)。在计算期的最后一年,还包括回收固定资产余值(该回收固定资产余值应不受利息因素的影响,它区别于项目资本金现金流量表中的回收固定资产余值)及回收流动资金。

现金流出主要包括建设投资(含固定资产进项税)、流动资金、经营成本、营业税金及附加,需要时还有维持运营投资。所得税后分析还要将所得税作为现金流出,该所得税应与融资方案无关,其数值应区别于其他财务报表中的所得税。该所得税应根据不受利息因素影响的息税前利润(EBIT)乘以所得税税率计算,称为调整所得税,也可称为融资前所得税。

为了体现固定资产进项税抵扣导致企业净现金流量的增加,应在现金流入中增加销项税,在现金流出中增加进项税和增值税科目。

3.项目投资现金流量分析的指标

依据项目投资现金流量表可以计算项目投资财务内部收益率(FIRR),项目投资财务净现值(FNPV),这两项指标通常被认为是主要指标。

另外,还可借助该表计算项目投资回收期,可以分别计算静态或动态的投资回收期,我国的评价方法只规定计算静态投资回收期。

各指标的含义、计算和判断简述如下:

(1)项目投资财务净现值 项目投资财务净现值是指按设定的折现率ic计算的项目计算期内各年净现金流量的现值之和。其计算公式为

式中 CI——现金流入;

CO——现金流出;

(CI-CO)t——第t年的净现金流量;

n——计算期年数;

ic——设定的折现率,通常可选用财务内部收益率的基准值。

项目投资财务净现值是考查项目盈利能力的绝对量指标,它反映项目在满足按设定折现率要求的盈利之外所能获得的超额盈利的现值。项目投资财务净现值等于或大于零,表明项目的盈利能力达到或超过了设定折现率所要求的盈利水平,该项目财务效益可以被接受。

(2)项目投资财务内部收益率 项目投资财务内部收益率是指能使项目在整个计算期内各年净现金流量现值累计等于零时的折现率,它是考查项目盈利能力的相对量指标。其计算公式为

式中 FIRR——欲求取的项目投资财务内部收益率。

将求得的项目投资财务内部收益率与设定的基准参数(ic)进行比较,当FIRR≥ic时,即认为项目的盈利性能够满足要求,其财务效益可以被接受。

4.所得税前分析和所得税后分析的作用

项目投资所得税前指标,是投资盈利能力的完整体现,可用以考查项目的基本面,即由项目方案设计本身所决定的财务盈利能力,它不受融资方案和所得税政策变化的影响,仅仅体现项目方案本身的合理性,可以作为初步投资决策的主要指标。政府投资和政府关注项目必须进行所得税前分析。

项目投资所得税后分析也是一种融资前分析,只是在现金流出中增加了调整所得税,所得税后分析是所得税前分析的延伸,有助于判断在不考虑融资方案的条件下项目投资对企业价值的贡献,是企业投资决策偏爱的主要指标。

(二)项目资本金现金流量分析

1.项目资本金现金流量分析的含义和作用

项目资本金现金流量分析是融资后分析(Afterfunding),它的分析指标反映从投资者整体角度考查盈利能力的要求。

项目资本金现金流量分析指标是比较和取舍融资方案的重要依据。

2.项目资本金现金流量识别和报表编制(https://www.xing528.com)

项目资本金现金流量分析需要编制项目资本金现金流量表。

现金流入包括营业收入(必要时还可包括补贴收入),在计算期的最后一年还包括回收固定资产余值及回收流动资金。

现金流出主要包括建设投资和流动资金中的项目资本金(权益资金)、经营成本、营业税金及附加、还本付息和所得税。该所得税应等同于利润和利润分配表等财务报表中的所得税,而区别于项目投资现金流量表中的调整所得税。必要时,现金流出中还包括维持运营的投资。

该表的净现金流量包括了项目(企业)在缴税和还本付息之后所剩余的收益(含投资者应分得的利润),也即企业的净收益,又是投资者的权益性收益。项目资本金现金流量表的格式详见表9-9。

3.项目资本金现金流量分析指标

只计算项目资本金财务内部收益率指标。

项目资本金财务内部收益率的基准参数应体现项目发起人(代表项目所有权益投资者)对投资获利的最低期望值(最低可接受收益率)。当项目资本金财务内部收益率大于或等于该最低可接受收益率时,说明在该融资方案下,项目资本金获利水平超过或达到了要求,该融资方案是可以接受的。

(三)投资各方现金流量分析

编制投资各方现金流量表,计算相应的投资各方财务内部收益率,是为了考查投资各方的具体收益。

投资各方财务内部收益率,是一个相对次要的指标。在按股本比例分配利润和分担亏损和风险的原则下,投资各方的利益一般是均等的,可不计算该指标。只有投资各方有股权之外的不对等的利益分配时,或者是不按比例出资和进行分配的合作经营项目,投资各方的收益率才会有差异。

计算投资各方的财务内部收益率可以看出各方收益的非均衡性是否在一个合理的水平上,有助于促成投资各方在合作谈判中达成平等互利的协议。

(四)现金流量分析基准参数

1.现金流量分析基准参数的含义

现金流量分析指标的判别基准称为基准参数,最重要的基准参数是财务基准收益率或最低可接受收益率,它用于判别财务内部收益率是否满足要求,同时它也是计算财务净现值的折现率。

注意:

(1)采用财务基准收益率或最低可接受收益率作为折现率,用于计算财务净现值,可使财务净现值大于或等于零,与财务内部收益率大于或等于财务基准收益率或最低可接受收益率,两者对项目财务可行性的判断结果一致。

(2)计算财务净现值的折现率也可取不同于财务内部收益率判别基准的数值,或者取几个不同数值的折现率,计算多个财务净现值。此时,通过财务内部收益率对项目财务可行性的判断可能会与通过财务净现值对项目财务可行性进行的判断不同。

2.现金流量分析基准参数的选取

(1)基准参数的确定要与指标的内涵相对应 应该明确是对谁而言,项目财务分析中不应该总是用同一个最低可接受收益率作为各种财务内部收益率的判别基准。

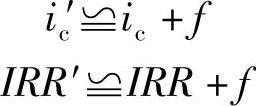

(2)基准参数的确定要与所采用价格体系相协调 如果计算期内考虑通货膨胀,并采用时价计算财务内部收益率,则确定判别基准时也应考虑通货膨胀因素,反之亦然。是否含通货膨胀因素的财务内部收益率及其基准参数之间关系近似为

式中 ic——不含通货膨胀因素的财务内部收益率判别基准;

ic′——含通货膨胀因素的财务内部收益率判别基准;

IRR——不含通货膨胀因素的财务内部收益率;

IRR′——含通货膨胀因素的财务内部收益率;

f——通货膨胀率。

(3)基准参数的确定要考虑资金成本 投资获益要大于资金成本,通常把资金成本作为基准参数的确定基础,或称第一参考值。

(4)基准参数的确定要考虑资金机会成本 投资获益要大于资金机会成本,也把资金机会成本作为基准参数的确定基础。

(5)项目投资财务内部收益率的基准参数 项目投资财务内部收益率的基准参数可采用国家、行业或专业(总)公司统一发布执行的财务基准收益率,或由评价者自行设定。一般可在加权平均资金成本(简称WACC)基础上再加上公司调控意愿等因素来确定。

选择项目投资财务内部收益率的基准参数时要注意所得税前和所得税后指标的不同。

(6)项目资本金财务内部收益率的判别基准 项目资本金财务内部收益率的基准参数应为项目资本金所有者整体的最低可接受收益率。其数值大小主要取决于资金成本、资本收益水平、风险以及项目资本金所有者对权益资金收益的要求,还与投资者对风险的态度有关。通常可采用相关公式计算(详见第7章),也可参照同类项目(企业)的净资产收益率确定。

(7)投资各方财务内部收益率的判别基准 投资各方财务内部收益率的基准参数为投资各方对投资收益水平的最低期望值,也可称为投资各方最低可接受收益率。它只能由各投资者自行确定。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。