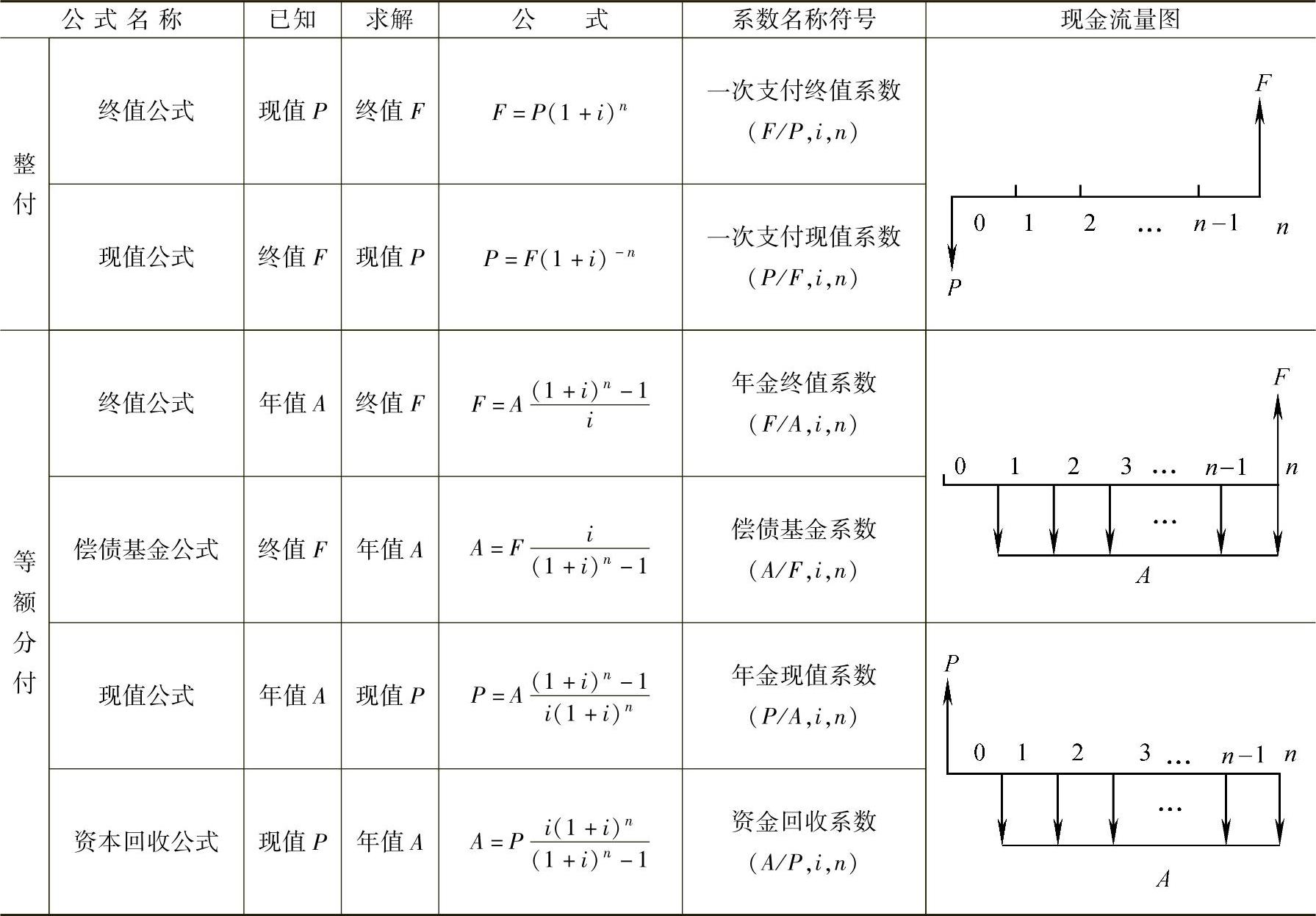

常用的资金等值换算公式有三对:

(1)现值(P)与终值(F)的相互变换。

(2)年值(A)与终值(F)的相互变换。

(3)年值(A)与现值(P)的相互变换。

(一)现值与终值的相互变换

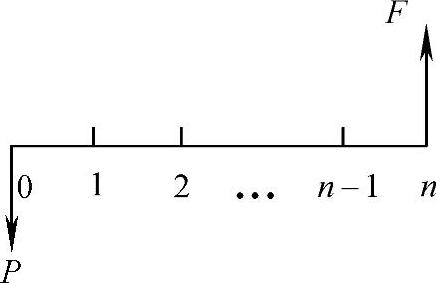

资金在某一特定时间序列的初始值称为现值(P),在某一特定时间序列的终点值称为终值(F)。用现金流量图表示,如图8-2所示。

注:这里F与P的方向变化只是为了表示的方便,实际并没有发生方向的变化。

1.现值变换为终值(已知P,求F)

现有一项资金P(现值),年利率为i,按复利计算,n年以后的本利和为F,计算公式为

F=P(1+i)n

图8-2 P与F的现金 流量图

式中 (1+i)n——现值P与终值F的等值变换系数,称为整付(或一次支付)本利和系数,又称一次支付终值系数,或简称为终值系数,记为(F/P,i,n)。

斜线右下方表示已知因素,左上方表示未知待求因素。

2.终值变换为现值(已知F,求P)

由F向P的等值变换,公式为

P=F(1+i)-n

式中 (1+i)-n——一次支付现值系数,并可记为(P/F,i,n)。

工程经济分析中把由未来值折现到零点,计算现值的过程称为“折现”或“贴现”。

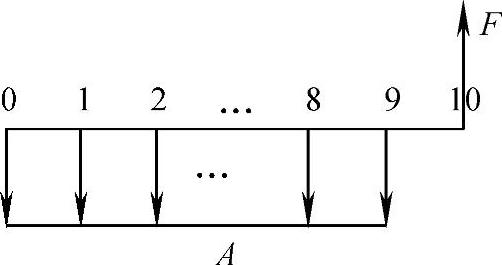

(二)年值与终值的相互变换

年值(A)表示发生在某一特定时间序列各计算期末的等额资金系列的价值。

年值A与终值F的关系用现金流量图表示如图8-3所示。

注:这里F与A的方向变化只是为了表示的方便,实际并没有发生方向的变化。

图8-3 A与F的现金流量图

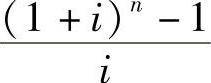

1.年值变换为终值(已知A,求F)

由等额支付系列现金流量的终值

整理得:

式中  ——年金终值系数,可记为(F/A,i,n)。

——年金终值系数,可记为(F/A,i,n)。

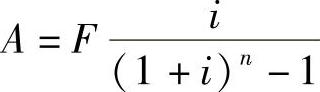

2.终值变换为年值(已知F,求A)(https://www.xing528.com)

式中  ——偿债基金系数,可记为(A/F,i,n)。

——偿债基金系数,可记为(A/F,i,n)。

(三)年值与现值的相互变换

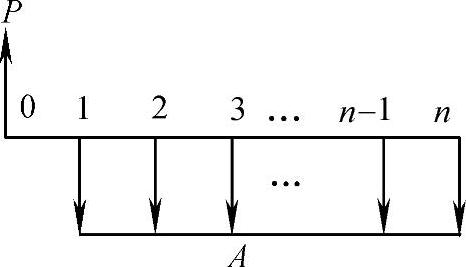

年值A与现值P的关系用现金流量图表示如图8-4所示。

注:这里A与P的方向变化只是为了表示的方便,实际并没有发生方向的变化。

1.年值变换为现值(已知A,求P)

图8-4 A与P的现金流量图

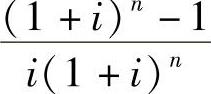

式中  ——年金现值系数,可记为(P/A,i,n)。

——年金现值系数,可记为(P/A,i,n)。

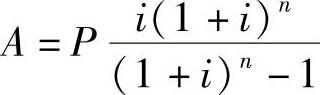

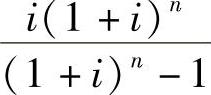

2.现值变换为年值(已知P,求A)

式中 ——资金回收系数,可记为(A/P,i,n)。当n很大时,资金回收系数约等于i。

——资金回收系数,可记为(A/P,i,n)。当n很大时,资金回收系数约等于i。

(四)资金等值换算小结

将6个资金等值换算公式以及对应的现金流量图归集于表8-1。

表8-16个常用资金等值换算公式小结

【例8-3】 银行向某企业每年提供500万元的贷款,连续提供10年,每年年初注入,到第十年年末一次还本付息,若年利率为8%,则该企业应偿还的金额为( )万元。

A.7243.50 B.6244.00 C.6743.52 D.7822.97

【解答】 现金流量图如图8-5所示。

图8-5 现金流量图

根据现金流量图,有:

对于第一年年初的年金在第十年年末的数值为

F=A(1+i)n=500×(F/A,8%,10)=500×2.1589=1079.45(万元)

对于第一年末到第九年末的年金,根据年金终值系数计算到第九年年末,然后再折算到第十年年末的数值为

所以第十年末应偿还的资金总额为1079.45+6743.52=7822.97(万元)。

【答案】 D

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。