(一)建设投资分类估算概念

建设投资分类估算法是对构成建设投资的各类投资,即工程费用、工程建设其他费用和预备费分类进行估算。

工程费用包括建筑工程费、设备购置费和安装工程费。预备费包括基本预备费和涨价预备费。

(二)估算步骤

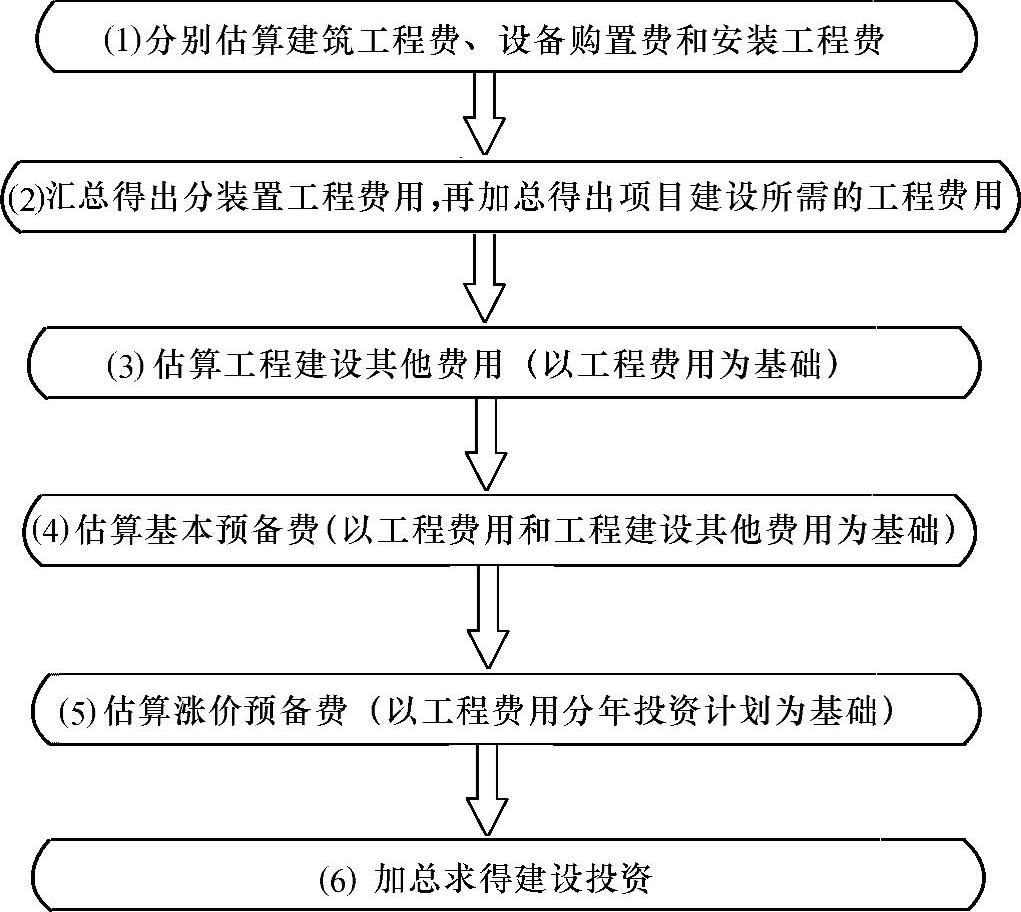

建设投资估算步骤如图6-7所示。

(三)建筑工程费估算

1.概念

图6-7 建设投资估算步骤

建筑工程费是指为建造永久性建筑物和构筑物所需要的费用。

2.估算内容

(1)各类房屋建筑工程和列入房屋建筑工程预算的供水、供暖、卫生、通风、煤气等设备费用及其装饰、油饰工程的费用,列入建筑工程的各种管道、电力、电信和电缆导线敷设工程的费用。

(2)设备基础、支柱、工作台、烟囱、水塔、水池、灰塔等建筑工程以及各种窑炉的砌筑工程和金属结构工程的费用。

(3)建设场地的大型土石方工程、施工临时设施和完工后的场地清理、环境绿化的费用。

(4)矿井开凿、井巷延伸、露天矿剥离,石油、天然气钻井,修建铁路、公路、桥梁、水库、堤坝、灌渠及防洪等工程的费用。

3.估算方法(见表6-2)

表6-2 建筑工程费估算方法

(1)单位建筑工程量投资的表示方法

1)一般工业与民用建筑:单位建筑面积(m2)投资。

2)工业窑炉砌筑:单位容积(m3)投资。

3)水库:单位长度(m)投资。

4)铁路路基:单位长度(km)投资。

5)矿山掘进:单位长度(m)投资。

(2)单位实物工程量投资的表示方法

1)土石方工程:每立方米投资。

2)矿井巷道衬砌工程:每延长米投资。

3)路面铺设工程:每平方米投资。

(3)概算指标估算法

1)概念。建筑工程概算指标通常是以整个建筑物为对象,以建筑面积、体积等为计量单位来确定劳动、材料和机械台班的消耗量标准和造价指标。

2)分类。建筑工程概算指标分别有一般土建工程概算指标、给水排水工程概算指标、采暖工程概算指标、通信工程概算指标、电气照明工程概算指标等。

3)要求。采用概算指标投资估算法,需要占有较为详细的工程资料、建筑材料价格和工程费用指标,工作量较大。具体方法参照专门机构发布的概算编制办法。

4)适用条件。对于没有前两种估算指标,或者建筑工程费占建设投资比例较大的项目,在估算建筑工程费时可以采用概算指标法估算。

4.编制建筑工程费估算表

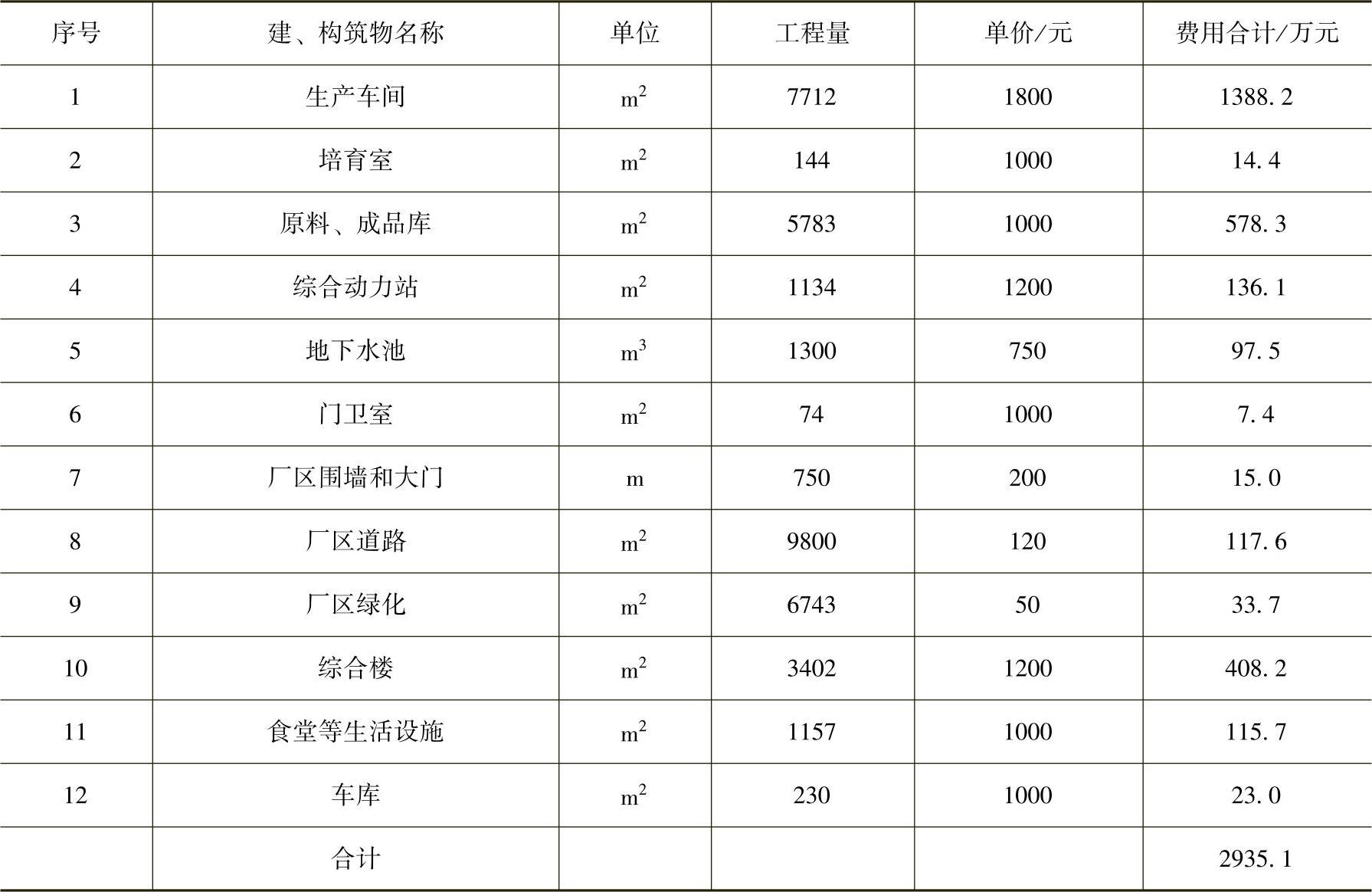

某生物农药项目的建筑工程费估算表见表6-3。

表6-3 某生物农药项目的建筑工程费估算表

注:该项目对生产车间有一定的净化要求,无菌间等需封闭隔离以及发酵生产设备振动等对生产厂房有特殊要求。

(四)设备购置费估算

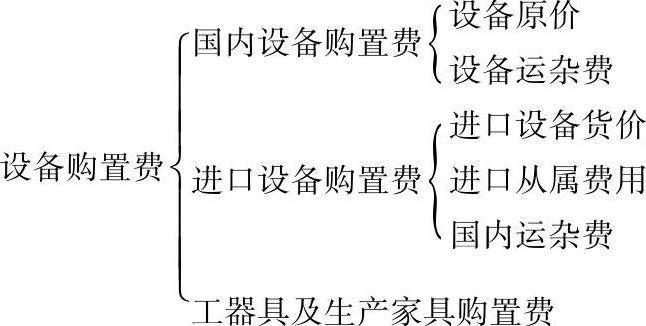

1.设备购置费构成(图6-8)

图6-8 设备购置费构成

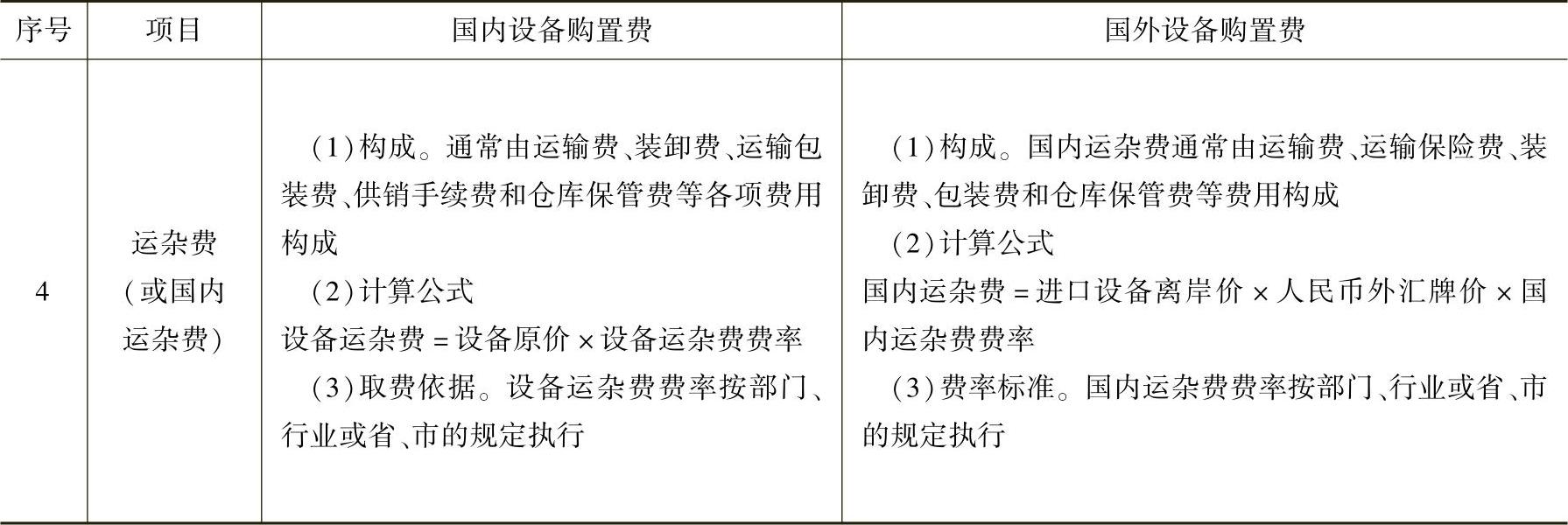

2.国内设备购置费与进口设备购置费估算

(1)概念:设备购置费是为建设项目购置或自制的达到固定资产标准的各种国产或进口设备的购置费用。

(2)组成:国内设备购置费=设备原价+设备运杂费。

进口设备购置费=进口设备货价+进口从属费用+国内运杂费。

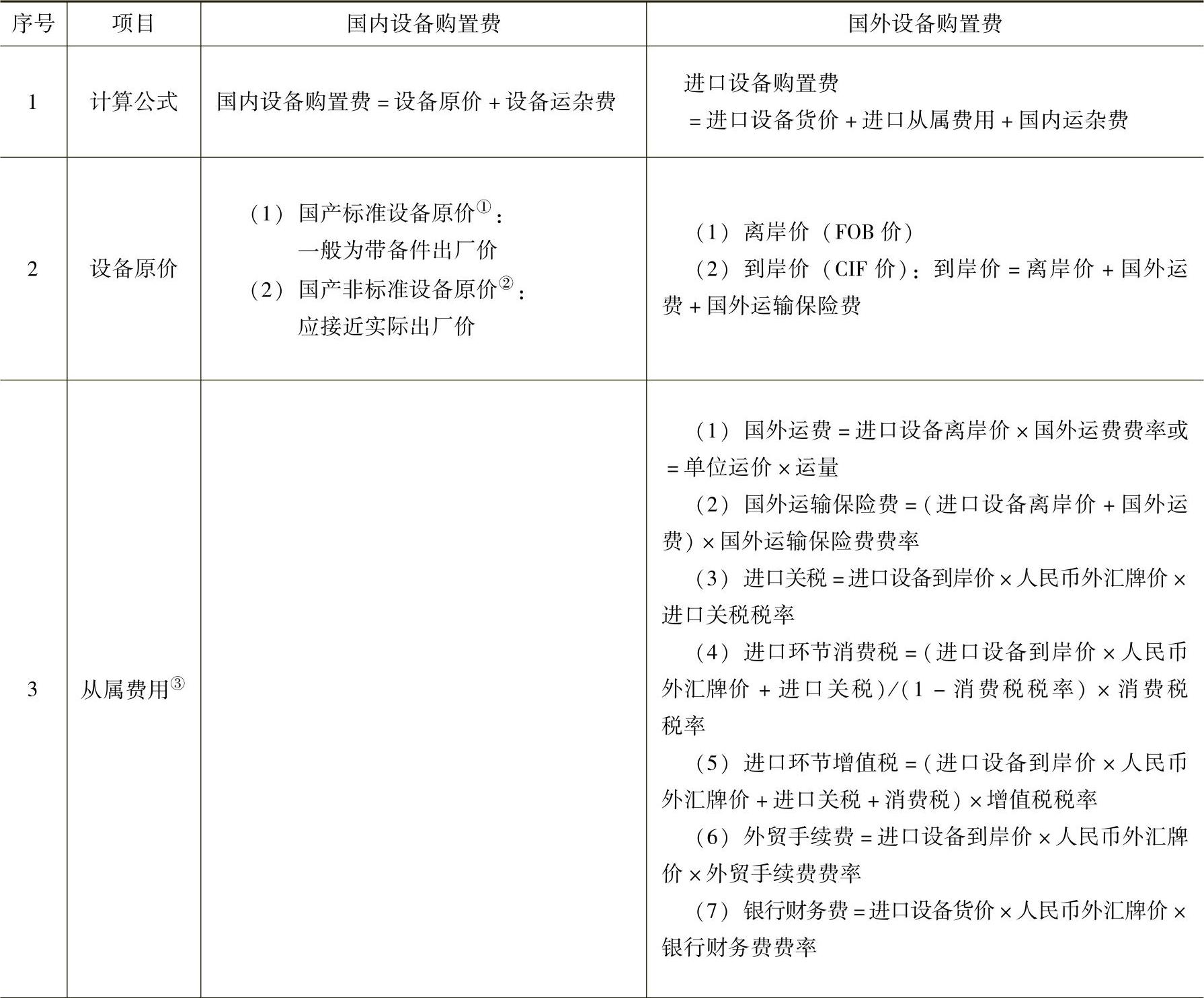

(3)编制国内设备购置费估算表和进口设备购置费估算表(见表6-4)。

表6-4 国内设备购置费与进口设备购置费估算表

(续)

① 国产标准设备原价一般指的是设备制造厂的交货价,即出厂价。设备的出厂价分为两种情况:一是带有备件的出厂价,二是不带备件的出厂价。在计算设备原价时,一般应按带有备件的出厂价计算。如只有不带备件的出厂价,应按有关规定另加备品备件费用。如设备由设备成套公司供应,还应考虑设备成套费用。国产标准设备原价可通过查询相关价格目录或向设备生产厂家询价得到。

② 国产非标准设备是指国家尚无定型标准,设备生产厂不可能采用批量生产,只能根据具体的设计图样按订单制造的设备。非标准设备原价有多种不同的计算方法,无论采用哪种方法都应使非标准设备计价接近实际出厂价,并且计算方法要简便。实践中也可以采用有关单位公布的参考价格(元/t),根据设备类型、材质、规格等要求选用。

③ 进口从属费各费率的确定:

a.国外运费费率或单位运价参照有关部门或进出口公司的规定执行。

b.国外运输保险费费率按照有关保险公司的规定执行。

c.进口关税税率按照我国海关总署发布的《中华人民共和国海关进出口税则》及相关规定执行。

d.消费税税率按《中华人民共和国消费税暂行条例》及相关规定(财税[2006]33号)执行。

e.增值税税率按《中华人民共和国增值税暂行条例》及相关规定执行,目前进口设备适用税率为17%。

f.外贸手续费费率按合同成交额的一定比例收取,成交额度小,费率较高;成交额度大,费率较低。在可行性研究阶段外贸

手续费费率一般取1.5%。

g.银行财务费费率一般为0.4%~0.5%。可行性研究阶段一般视货价为离岸价。

注意:进口设备按到岸价计价时,不必计算国外运费和国外运输保险费。

注意:项目决策分析与评价阶段,根据投资估算的深度要求,也允许仅列出主要设备表,难以按单台(套)计算进口设备从属费用和国内运杂费的,可以按进口设备总价估算。

3.工器具及生产家具购置费估算

(1)概念 工器具及生产家具购置费是按有关规定,为保证新建或扩建项目初期正常生产必须购置的第一套工卡模具、器具及生产家具的购置费用。

(2)计算 一般以国内设备原价和进口设备离岸价为计算基数,按照部门或行业规定的工器具及生产家具费费率计算。

4.备品备件购置费估算

通常设备购置费采用带备件的原价估算,不必另行估算备品备件费用;当无法采用带备件的原价、需要另行估算备品备件购置费时,应按设备原价及有关专业概算指标(费率)估算。

(五)安装工程费估算

1.估算内容

(1)生产、动力、起重、运输、传动和医疗、实验等各种需要安装的机电设备、专用设备、仪器仪表等设备的安装费。

(2)工艺、供热、供电、给水排水、通风空调、净化及除尘、自控、电信等管道、管线、电缆等的材料费和安装费。

(3)设备和管道的保温、绝缘、防腐,设备内部的填充物等的材料费和安装费。

2.估算方法

安装工程费一般是根据行业或专门机构发布的安装工程定额、取费标准(安装费费率、每吨设备安装费指标或每单位安装实物工程量费用指标)进行估算。计算公式为

安装工程费=设备原价×安装费费率

安装工程费=设备吨位×每吨设备安装费指标

安装工程费=安装工程实物量×每单位安装实物工程量费用指标

附属管道量大的项目,还应单独估算管道工程费用,有的还要单独列出主要材料费用。

项目决策分析与评价阶段,根据投资估算深度要求,安装费用也可按单项工程分别估算。

3.编制安装工程费估算表

(六)工程费用估算

1.估算方法

按照上述内容与方法分别估算建筑工程费(见表6-3)、设备购置费和安装工程费的基础上,汇总形成建设项目的工程费用。(https://www.xing528.com)

2.构成

工程费用=建筑工程费+设备购置费+安装工程费

根据表6-3~表6-4可知道某生物农药项目的工程费用为

工程费用=建筑工程费+设备购置费+安装工程费

=2935.1+2883.6+297.5=6116.2(万元)

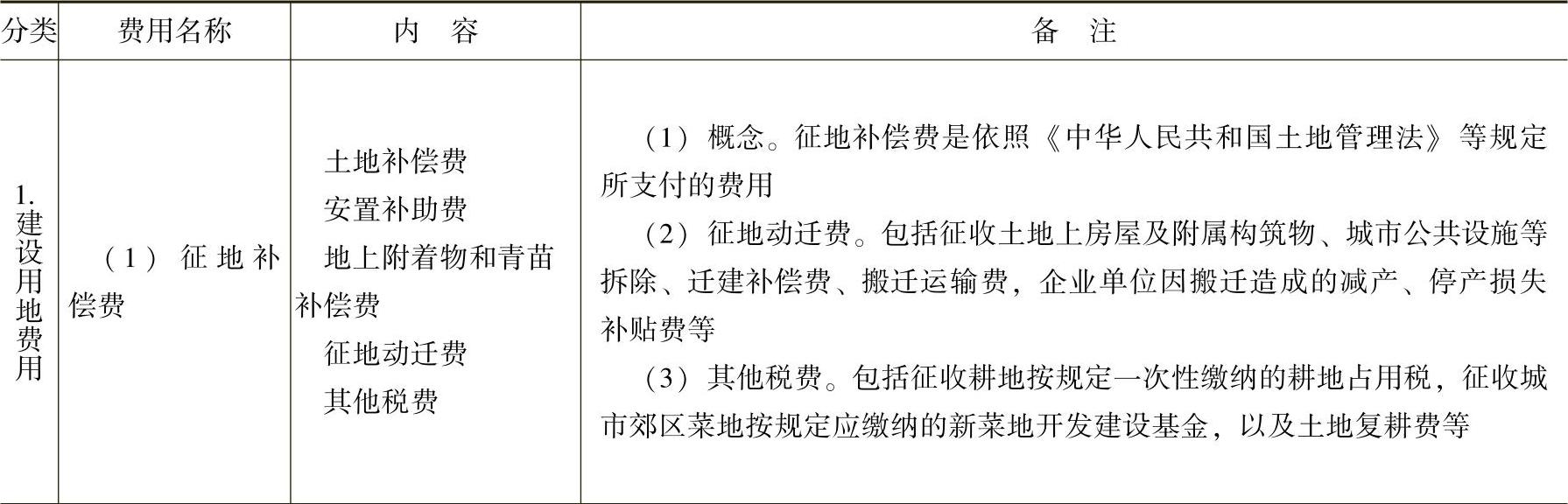

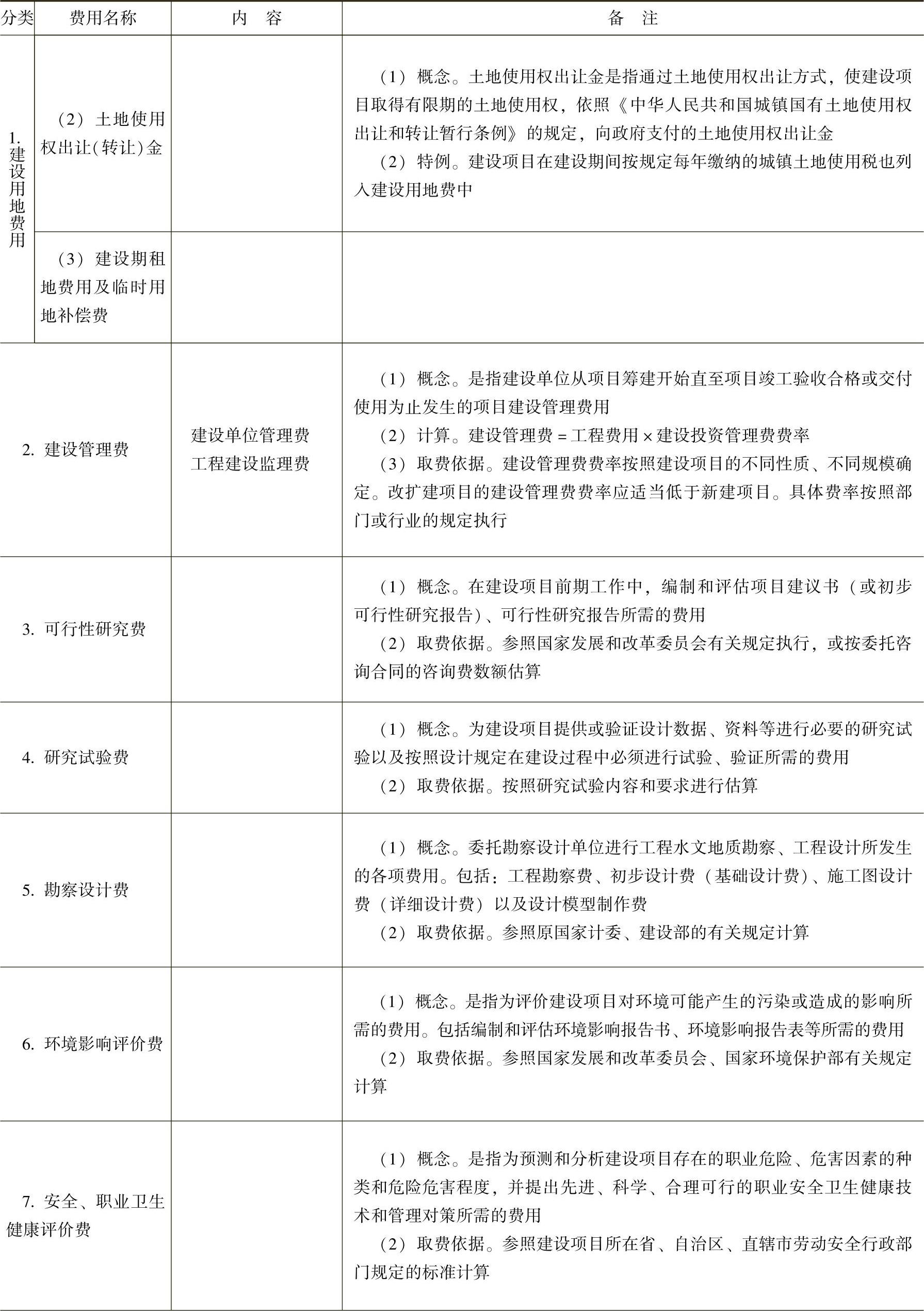

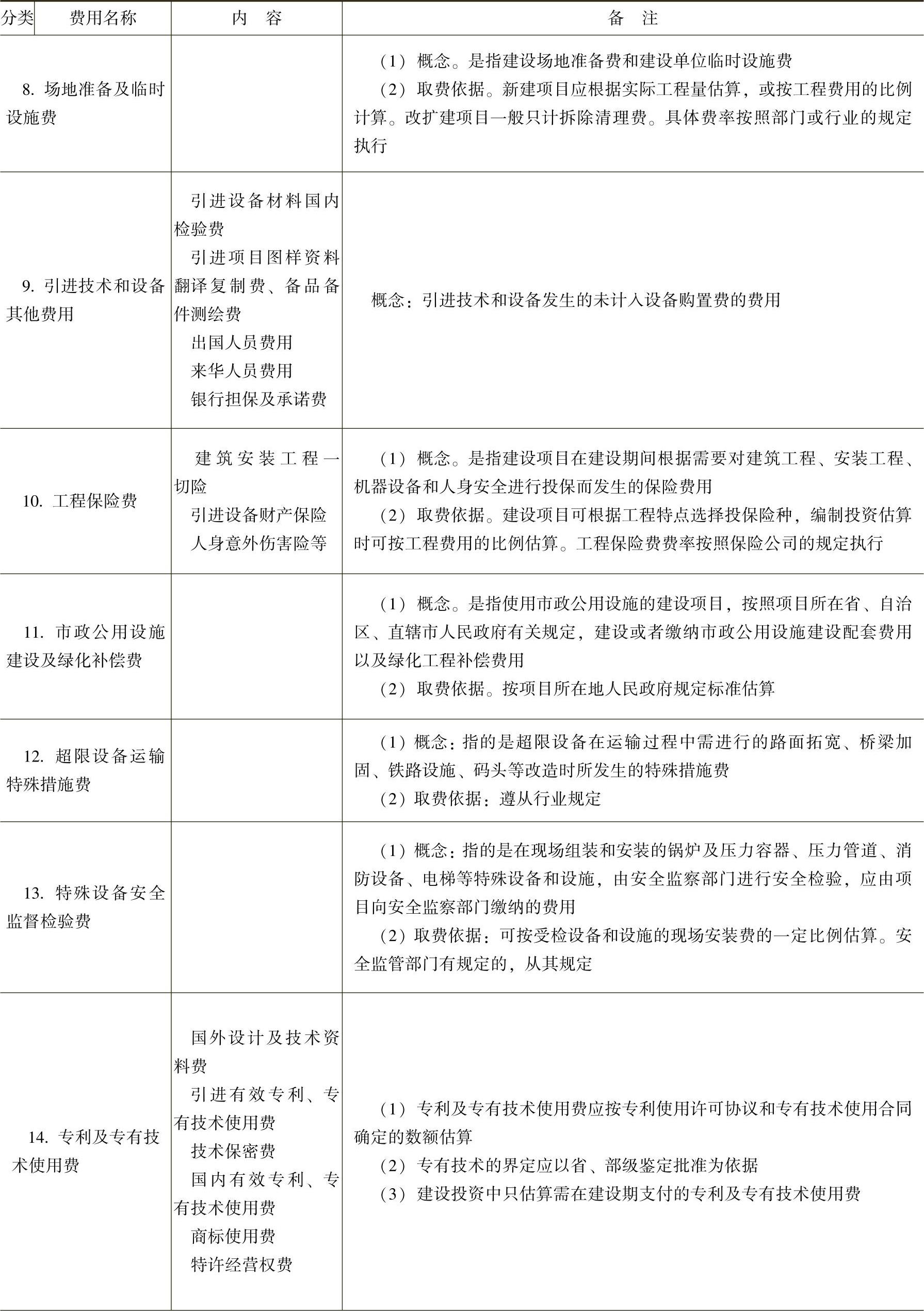

(七)工程建设其他费用估算

1.概念

工程建设其他费用是指建设投资中除建筑工程费、设备购置费、安装工程费以外的,为保证工程建设顺利完成和交付使用后能够正常发挥效用而发生的各项费用。

2.估算内容

具体见表6-5。

表6-5 工程建设其他费用估算表

(续)

(续)

(续)

注:工程建设其他费用的具体科目及取费标准应根据各级政府物价部门有关规定并结合项目的具体情况确定。上述各项费用并不是每个项目必定发生的费用,应根据项目具体情况进行估算。

【例6-5】 某建设项目,需要征用耕地100亩(1亩≈666.6m2,下同),该耕地被征用前3年平均每亩年产值分别为2000元、2100元和2200元,土地补偿费标准为前3年平均年产值的10倍;被征用单位人均占有耕地1亩,每个需要安置的农业人口的安置补助费标准为该耕地被征用前3年平均年产值的6倍;地上附着物共有树木2400棵,补偿标准为50元/棵,青苗补偿标准为200元/亩,则该征地补偿费为( )万元。

A.336 B.350 C.348 D.224

【解答】

需安置的农业人口数=100/1=100(人)

地上附着物补偿费=2400×50=12(万元)

青苗补偿费=200×100=2(万元)

征地补偿费=210+126+12+2=350(万元)

【答案】 B

(八)关于建设投资中的增值税进项税额

我国实行消费型增值税,允许从销项税额中抵扣部分固定资产增值税,同时该可抵扣固定资产进项税不得计入固定资产原值。但是为了满足筹资的需要,必须足额估算建设投资,为此建设投资估算应按含增值税进项税额的价格进行。同时要将可抵扣固定资产进项税额单独列示,以便财务分析中正确计算固定资产原值和应纳增值税。

(九)基本预备费估算

1.概念

基本预备费又称工程建设不可预见费,是在项目实施中可能发生、但在项目决策阶段难以预料的支出,需要事先预留的费用。

2.估算内容

(1)在批准的设计范围内,技术设计、施工图设计及施工过程中所增加的工程费用;经批准的设计变更、工程变更、材料代用、局部地基处理等增加的费用。

(2)一般自然灾害造成的损失和预防自然灾害所采取的措施费用。

(3)竣工验收时为鉴定工程质量对隐蔽工程进行必要的挖掘和修复费用。

3.计算公式

基本预备费以工程费用和工程建设其他费用之和为基数,按部门或行业主管部门规定的基本预备费费率估算。计算公式为

基本预备费=(工程费用+工程建设其他费用)×基本预备费费率

【例6-6】 某建设项目发生设备及工器具购置费2000万元,建筑工程费500万元,安装工程费200万元,工程建设其他费用100万元,基本预备费费率10%,则基本预备费为( )万元。

A.200 B.250 C.270 D.280

【解答】 基本预备费=(工程费用+工程建设其他费用)×基本预备费费率

=(2000+500+200+100)×10%=280(万元)

【答案】 D

(十)涨价预备费估算

1.概念

涨价预备费又称为价格变动不可预见费,是对建设工期较长的项目,在建设期内可能发生材料、设备、人工等价格上涨引起投资增加,需要事先预留的费用。

2.计算公式

涨价预备费以分年的工程费用为计算基数,计算公式为

式中 PC——涨价预备费;

It——第t年的工程费用;

f——建设期价格上涨指数;

n——建设期;

t——年份。

建设期价格上涨指数,政府主管部门有规定的按规定执行,没有规定的由工程咨询人员合理预测。

【例6-7】 某项目的工程费用为30000万元,按项目进度计划,项目建设期为3年,分年的工程费用比例为第一年30%,第二年50%,第三年20%,建设期内年平均价格上涨指数为5%,则该项目的涨价预备费为( )万元。

A.2483.25 B.2933.25 C.1537.5 D.4728.75

【解答】

第一年工程费用:I1=30000×30%=9000(万元)

第一年涨价预备费:

PC1=I1[(1+f)-1]=9000×[(1+5%)-1]=450(万元)

第二年工程费用:I2=30000×50%=15000(万元)

第二年涨价预备费:

PC2=I2[(1+f)2-1]=15000×[(1+5%)2-1]=1537.5(万元)

第三年工程费用:I3=30000×20%=6000(万元)

第三年涨价预备费:

PC3=I3[(1+f)3-1]=6000×[(1+5%)3-1]=945.75(万元)

该项目的涨价预备费为

PC=PC1+PC2+PC3

=450+1537.5+945.75=2933.25(万元)

【答案】 B

(十一)汇总编制建设投资估算表,并对建设投资的合理性进行分析

1.汇总编制建设投资估算表

在估算完上述各项费用后应编制建设投资估算表(详见教材表6-7)。

2.建设投资及其构成的合理性分析

(1)建设投资的合理性分析

1)单位投资的产出水平。分析单位投资所产生的生产能力、产出量,并与同行业其他类似项目进行比较。

2)单位产出水平需要的投资。分析项目建设所形成的单位生产能力(或使用效益)需要多少投资,并与其他同类项目进行对比,分析项目的投资支出是否合理。

(2)建设投资构成的合理性分析

1)各类工程费用构成的合理性分析。结合各类工程的实物量分析各类建筑工程、设备购置、安装工程货币量的合理性,并将项目的建筑工程费、设备购置费、安装工程费占建设投资的比例以及主要工程和费用占建设投资的比例与同行业其他类似项目进行比较。

2)分年投资计划的合理性分析。结合各年的工程进度、各年的实物工程量、各年实际需要支付的工程建设其他费用等,分析项目分年投资计划的合理性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。