1)业务体制 不少4S店或集团化汽修企业为保险业务设立了专门的部门(保险部)且多将保险出单、定损理赔和保险事故车维修三项业务划归两个部门管理(保险部、维修车间),以便于直接控制和统一管理。而实际上,这种业务体制已经难以满足当今多数客户的需求,且与被视为未来发展方向的快捷一站式服务模式格格不入。根本原因在于,这种业务体制导致企业内部的战线过长、作业环节过多,各环节责任部门的考核指标不同,导致相互间关联性较低,这就容易在处理事情时引发推诿扯皮、各自为政的现象,例如上一环节手续不完善会导致下一环节办理业务时受阻,重新返回上一环节又要排队、等待,这极有可能引起客户的抱怨。同时,这也给业务人员追加修理中遗漏的配件及工项带来极大不便,几个部门来回跑势必降低效率。另外,若遇上不规范的保险公司,更会使客户和汽修企业的利益同时受损,笔者在多年汽修企业管理实践中深有体会。

与以上情况截然相反的是,大部分综合修理厂及连锁快修店将保险业务的出单员、定损业务员直接划归前台服务经理管理,如此一来,不同业务间的协调效率大为提高,能很好地满足客户需求,逐渐形成对集团化企业和4S店的服务竞争优势,对消费理念愈发成熟的客户而言无疑形成了巨大的吸引力。

2)服务特点 对于事故车定损理赔业务,可分为由保险公司直接派员驻厂和由保险公司授权、企业员工自行负责定损两种作业方式。前者特点:优势在于可节省企业的人员成本,业务政策、程序技能无需企业操心,保险公司的定损权威性和业务权限均直接体现;不足在于不易和汽修企业的服务保持一致性,企业仍需设专人协助。后者的特点:不足在于对业务人员要求较高,需慎重选择人品可靠且业务能力强的员工;优势是增加了汽修企业的自主权,能够保持服务的一致性,也易于和内部各相关部门的沟通和协调。

实践证明,不管选择怎样的作业方式,保险出单、事故车定损和维修等业务若能统一到一个部门管理,将会极大提升办事效率,对汽修企业而言也易于保持服务的一致性和完整性。必须指出的是,保险理赔服务直接影响续保工作,若理赔服务不能得到客户满意则必然导致客户续保率的降低,而续保率反过来又会影响保险事故车维修业务的顺利开展。

综上,汽修企业经营管理者必须克服主观因素,做到“以客户为本”,使企业的体制机制、服务理念和业务水平适应客户的需求,促进各项业务的良性循环。(https://www.xing528.com)

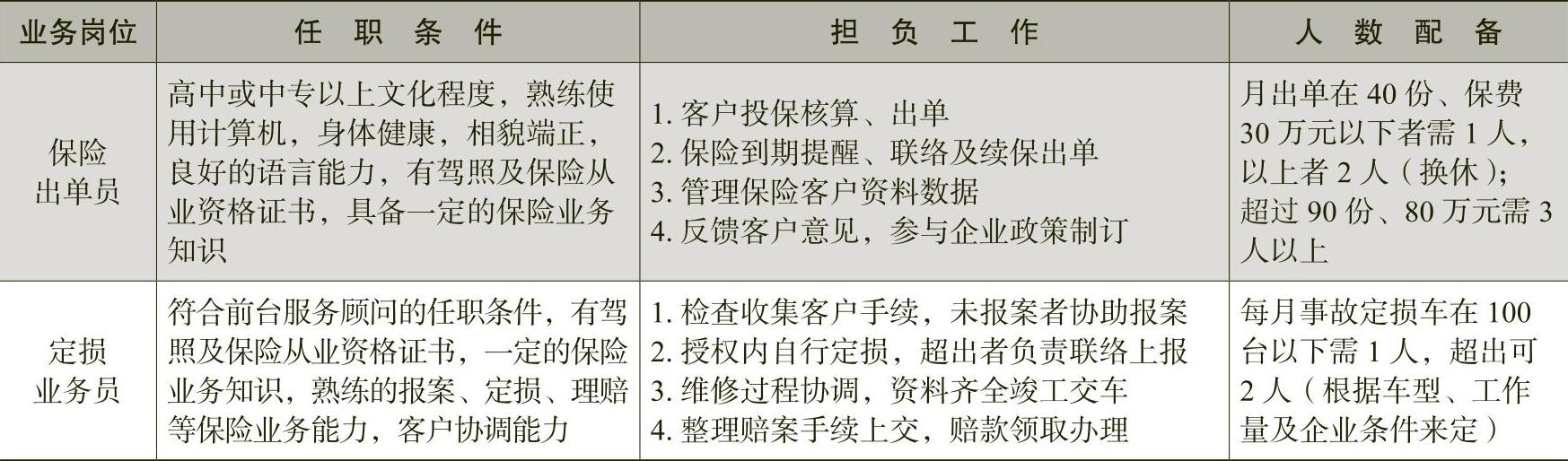

3)人员配备

保险业务员工配备及其工作要求见表2-5。

表2-5 保险业务员工配备及工作要求

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。