1.全面预算管理的概念

全面预算是一种系统的方法,用来分配企业的财务、实物及人力等资源,以实现企业既定的战略目标。全面预算管理将预算编制、运营/控制、预算跟踪、分析、预算调整、绩效评估、目标设定这些流程有效地串联起来,形成一个有效的全面预算管理循环,为企业从下列几个方面提供决策:

(1)战略规划

公司的愿景和使命是什么?公司3年、5年的业务方向和战略目标是什么?

(2)目标设定

业务线/事业部怎样实现既定的战略目标?其业务计划如何支持公司战略?要达到的业绩衡量指标是什么?

公司想要达到的关键业绩指标(KPI)是什么?

(3)预算的编制和管理

业务目标、计划和活动怎样以数字和定量的形式表达,以支持公司的总体战略目的?

预算编制包含什么内容?

如何进行日常的预算管理?

(4)预测

内部和外部环境的改变对最初的计划和预算有怎样的影响?

需要基于最近获得的数据和信息再次浏览和修改计划、目标或者预算吗?

(5)预算监控

如何对预算的执行进行监控?

怎样建立公司的预算预警体系?

(6)决策分析

怎么执行来达到我们的目标和目的?

如何衡量公司的业绩?

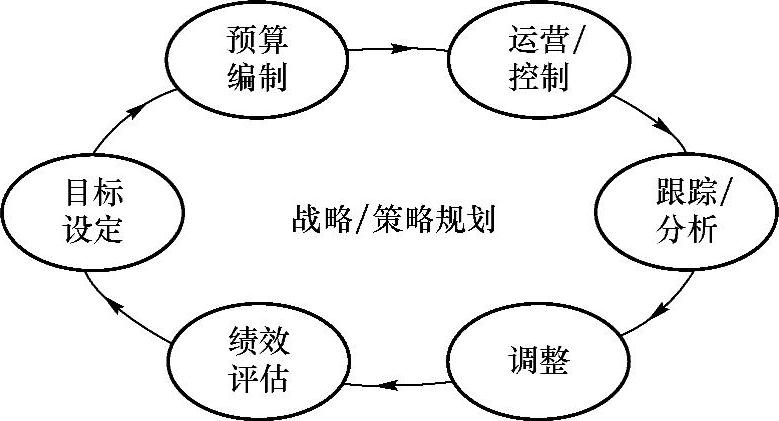

全面预算通过将公司的整体战略规划分解成投资计划、整合改造业务计划、销售计划、物流和采购计划、人力资源业务计划、信息技术业务计划和筹资计划等公司实际的经营活动,并最终转换相应的资本支出预算、销售收入预算、采购成本预算、费用预算、损益表/负债表预算和现金流量预算等财务预算,最终将公司决策层的战略规划、公司经营层的业务计划、公司财务部门的财务预算和公司考核部门的业绩评估结合为一。全面预算编制环如图5-12所示。

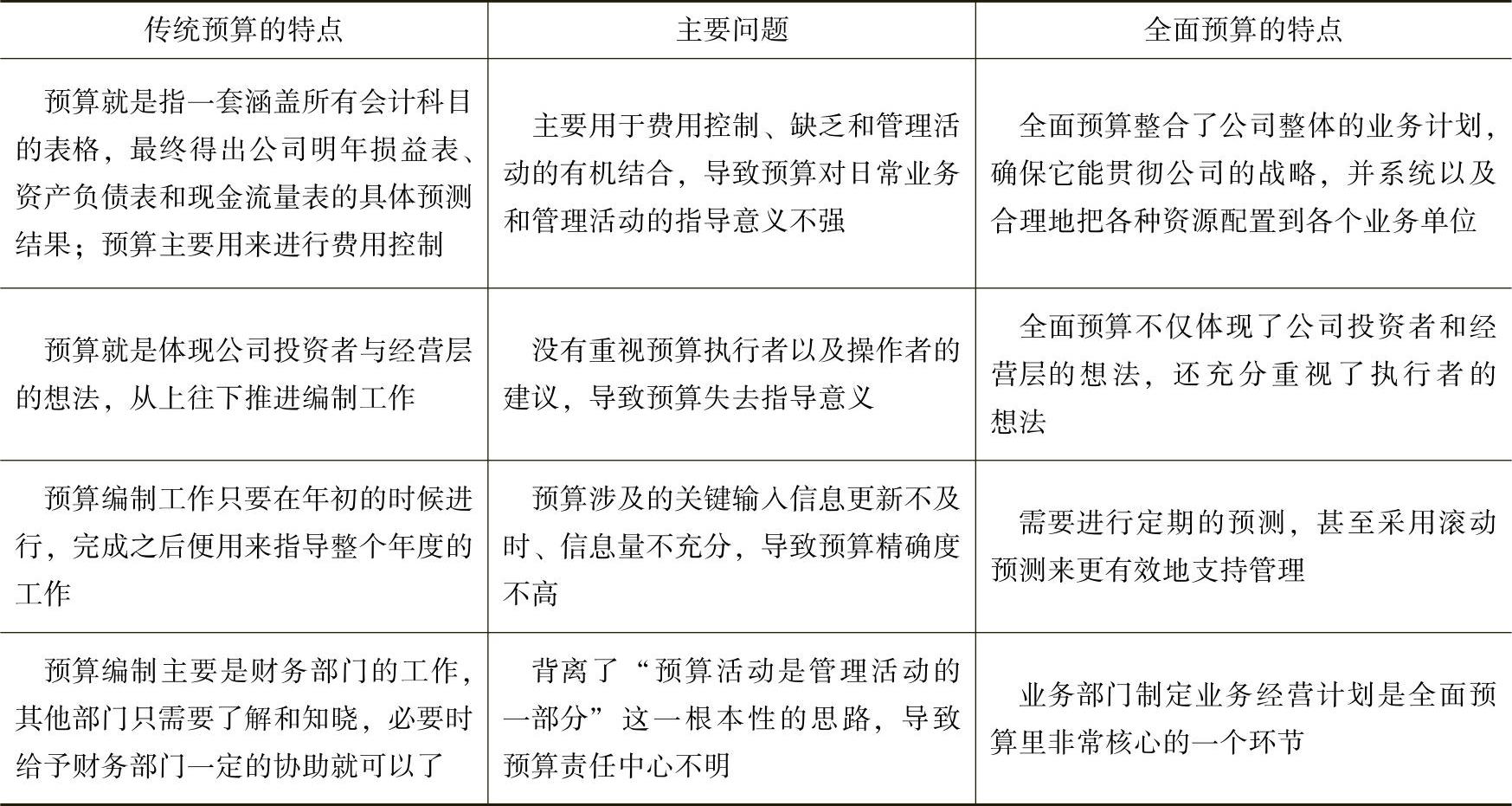

和传统预算相比,全面预算更加关注与战略规划的有机结合,关注战略执行能力和决策支持能力,见表5-3。

图5-12 全面预算编制环

表5-3 全面预算与传统预算

全面预算管理的目标:

1)能有效承接企业战略发展目标,形成集成的业务计划和财务预算。

2)提高计划和预算的准确性,并降低编制的时间成本和人力成本。

3)缩短计划和反复预测的时间周期。

4)提高业务部门在预算管理中的参与度与责任心。

5)加强企业部门间的沟通和协作。

6)减少数据收集、计算等事务性工作的时间,用于创造具有更高价值的预算分析工作上。

7)基于驱动因子的业务模型更好的辅助决策。

全面预算管理系统包含预算编制管理和预算执行控制两个方面。

2.预算编制管理(https://www.xing528.com)

预算编制包含前期的预算编制和后期的滚动预测两个部分。

预算编制是指从定制模板、传递预算模板、填写预算数据、汇总预算、调整及分摊处理等,以自顶向下/自底向上(Top-Down/Bottom-Up)的方式,完成整个预算计划的过程。

滚动预测指完成预算编制后,定期(月、季或半年)对各经营状况进行预测。它包括预测项目的选定(销售预测、收入预测、支出预测等)、下发、汇总等基本功能。

系统中的预算编制体系包含自上而下和自下而上两套编制体系。在编制体系中系统包含以下几个功能点:

1)系统可以实现基于产品、组织、指标、期间等多维度的目标分解。

2)系统可以以历史数据、业务指标、手工分摊系数等标准对预算目标进行分解。

3)系统支持手工调整功能,可以实现对任意维度及成员的批量调整。

4)期间维度的分摊需要考虑季节波动。

(1)全面预算 全面预算包含长期预算、年度预算和月度滚动预算3套预算体系。

1)长期预算。长期预算与企业长期战略规划和资本性投资相结合,体现公司长期战略性资源配置。

2)年度预算。年度预算重点体现公司的业务计划和年度目标,是年度经营成果、业绩管理、成本控制和全面管理改善的有力武器。

3)月度滚动预算。月度滚动预算是预算执行过程的重要管理手段,能够使管理层明晰公司预算执行的进度与效果。

(2)企业预算 对于企业而言,预算包含销售预算、研发预算、损益预算。

1)销售预算。在预算编制的时候,需要以多维度预算模型应对销售部门复杂的业务管理需求。同时也需要设计符合销售管理需求和业务特点的预算逻辑。在编制预算的时候,还需要注意以下几点:

①销售预算是预算编制的起点和龙头,也是企业预算管理的重点。

②企业的产品线较长,车型众多,有整车的生产销售,也有动力总成及零部件的生产和销售。

③销售模式多样化,有直销、经销等多种销售模式。

④不同的销售区域其销售特点和销售政策都有明显的差别。

⑤对销售目标在产品线、区域、渠道分解。

⑥远期项目预算——以全周期的理念管理项目。

2)研发预算。研发预算是对于研发费用的预算管理。它负责将项目时间、项目进度、项目质量、项目成本、物资管理、预计收益等业务计划分解成研究开发费-设计开发费、研究开发费-认证费、研究开发费-模具费、研究开发费-检测费、研究开发费-领用样机、研究开发费-外购样机等财务预算费用。通常而言,研发项目周期跨度很长,所以我们需要对研发项目进行全周期预算管理。

3)损益预算。损益预算即公司预算,对于损益预算需要采用多维损益预算表的编制思路。在损益预算编制中需要注意下面几个方面:

①三维盈利能力(车型、产品线、组织)是经营、考核和分析的重点。

②以产品边际利润分析为基础,进而汇总出组织和区域的边际利润。

③盈利能力分析涵盖的主要分析内容包括:

a)区域:需求量,边际贡献。

b)产品:价格、销量、BOM、边际贡献。

c)组织:生产、边际贡献。

④公共成本费用的分摊逻辑和标准是编制的重点。

⑤建立滚动预测模型:预算预测过程中根据不同的情况,预算出不同的中间版本,对于少量的参数执行“如果-那么”(What-If)分析(乐观情况,悲观情况),进而进行版本对比。

从而达到通过经营分析、情景模拟实现未来不确定商机的分析比较,帮助领导在不确定条件下做出最佳决策的目的。

3.预算执行控制

预算控制指通过比较预算值、预测值和实际发生值,对预算情况进行分析。通过预算控制的分析报告,可以帮助各级管理人员了解各自领域的财务状况,需注意改进的部分。

在企业中,需要对项目/合同付款、采购和按企业自身标准进行控制(针对于费用而言,根据职务、地区等做完区分标准,使费用明细控制标准可以依据地区及其他维度或多维度组合进行区分)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。