从范围和可控性角度来看,融资租赁退出机制可以分为两个层面。一个层面是企业层面,这个层面的主要特点是,企业对融资租赁产生的不良资产能够依靠自身资源解决出路,如果处理得当的话,不但能够放宽为承租人贷款的门槛,扩大市场占有率,还能够增加利润来源,提高经济效益;另外一个层面是社会层面,社会层面的主要特点是,不良资产一旦形成社会退出机制,不但社会效益非常显著,同时能够增加就业、拉动内需、改良产业结构、拉动GDP增长。

1.融资租赁企业内部退出机制

融资租赁企业,尤其是从事工程机械融资租赁的企业,在融资租赁业务开展过程中都会遇到最典型的选择,那就是要市场还是要风险?为了说清情况,我们对这一典型选择做一浅显的分析。

显而易见,企业欲扩大市场占有率,就需降低融资门槛,降低融资门槛就必然增大风险,增大风险的产物就是增大不良资产,不良资产增大势必削弱企业的竞争力,企业竞争力的下降必然降低企业产品的市场占有率。

从这个循环来看,我们的初衷是扩大产品的市场占有率,但我们最后所得到的结果是降低产品的市场占有率,事与愿违。面对这种情况,我们如何选择呢?

答案是解决好不良资产退出机制问题,有可能实现两全其美。

(1)企业不良资产退出机制模式

厂商背景的融资租赁公司通过自己的途径消化不良资产,是他们必须做到的风险防范措施之一。只有将以设备形式存在的不良资产通过收回、改善(对设备进行更换易损件、密封件、改善外观)、再制造、再销售等环节后,使得不良资产找到了出路,才能将风险把握在可控范围之内。不良资产(设备)的再制造和再流通是厂商背景的融资租赁公司不良资产退出的基本模式,如图4-26所示。

图4-26 不良资产退出的基本模式

(2)企业不良资产退出机制模式利弊分析

有利方面:

1)不良资产通过再流通满足了融资租赁企业既想扩大销售又要减小风险的愿望。

2)可以降低承租人信用审查标准,放宽融资租赁准入门槛,提高市场竞争力。

3)不良资产通过再制造和再流通环节,可以增加新的利润,达到既降低风险又增加盈利的结果。

有弊方面:

1)需要建立强有力的设备回收队伍,增加了人力成本和管理成本。

2)收回设备的过程中,充满着承租人抵抗的风险,有时甚至要付出伤亡代价。

3)收回的设备,由于种种原因,出租人往往不能取得完整的设备权证文件,使得设备进入再销售过程时,产权过户成为主要障碍。

2.社会化退出机制

我们从以上分析得知,企业不良资产的自我退出机制虽然有诸多优点,但由于外部环境不健全或者缺失,往往不容易开展。企业的自我行为在实施时往往受到很多条件的限制和阻碍,使得看起来容易的事,做起来却非常困难。(https://www.xing528.com)

(1)社会化退出机制模式

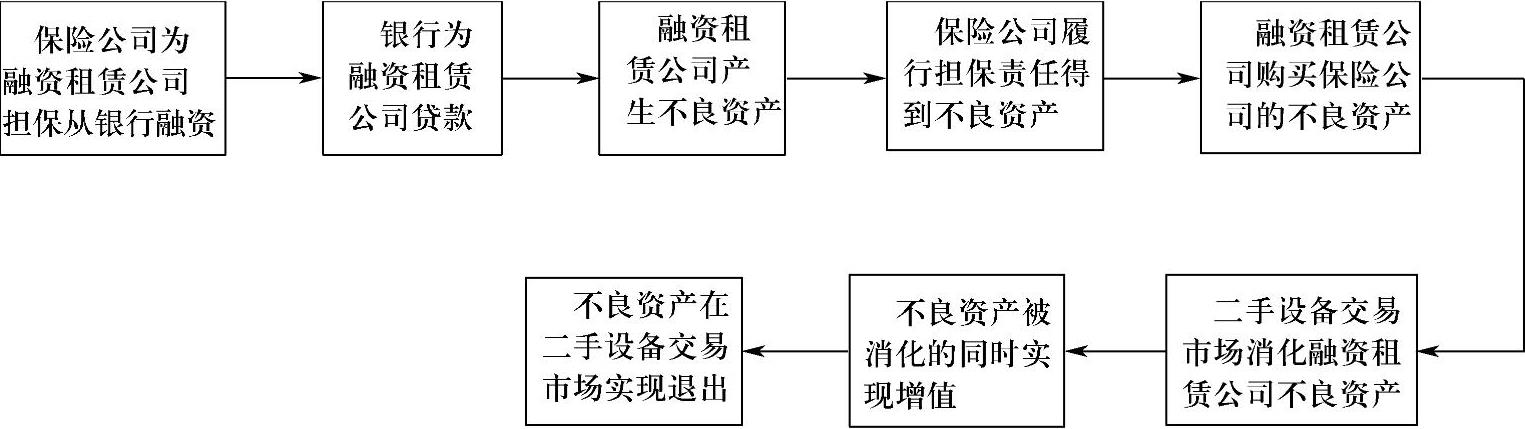

社会化退出机制模式可以设计很多,我们不妨从我国工程机械融资租赁业务出发,为我国厂商背景的融资租赁公司设计一条社会化的不良资产退出模式。这种模式如图4-27所示。

图4-27 社会化不良资产退出模式

(2)社会化退出机制模式相关分析

以上模式是为厂商背景的融资租赁公司所设计,它的特点如下。

1)银行“0”风险。银行由于保险公司担保,大胆地给融资租赁公司贷款。如果保险公司达到担保条件,就获得了不良资产,从而完全释放了银行的风险。

2)保险公司“0”风险。保险公司在和融资租赁公司合作时,将融资租赁公司无条件购买保险公司的担保风险作为合作条件之一。当保险公司履行担保责任获得融资租赁公司不良资产(租赁物)时,融资租赁公司就从保险公司无条件购买自己产生的不良资产(租赁物),让保险公司的所有风险释放。

3)设备制造商“0”风险。我国目前厂商背景的融资租赁公司获得资金的方式之一为,设备制造商从银行融资,然后将融得的资金供其投资(或部分投资)的融资租赁公司使用。如果融资租赁公司出现不良资产与银行无关,那么,制造商承担了100%的风险,即融资租赁公司的不良资产成为其投资成果的一部分,风险仍然留在内部,完全没有转移。

如果保险公司代替制造商为融资租赁公司担保,那么制造商因为融资租赁公司不良资产产生的风险就转移到了保险公司,实现了风险转移,因此说,设备制造商也实现“0”风险。

4)融资租赁公司从风险获益。以上各个环节都实现了“0”风险,风险如击鼓传花一样传到了融资租赁公司。融资租赁公司通过经营不良资产不但能够实现融资租赁业务应该获得的收益,而且还通过二手设备交易市场卖掉不良资产获得了超值收益,实现了额外的利润。至此,不良资产成为了融资租赁公司的另外一个“利润来源”,非常好地实现了“良性循环”。

那么,融资租赁公司是如何获得租赁物的“超值收益”的呢?我们举一个工程机械融资租赁的例子来说明。

例如,某位承租人通过厂商背景的融资租赁公司购买了一台混凝土泵车,该泵车的价格为300万元人民币,租赁期为3年,承租人首付租金为30%,90万元,从融资租赁公司融资210万元(为便于阐述,其他费用忽略不计),到期本息为230万。

假如融资租赁合同规定,如果承租人连续3期不能按时足额偿还租金,出租人有权取回租赁物,租赁物处理“得失”均由出租人负责而与承租人无关。

再假如,在承租人按时足额还款1年(12期)后,出现连续3期不能按时足额还款,出租人按照合同规定收回了租赁物,并将租赁物在二手设备交易市场上成功出售,获得销售收入为180万元,我们来算一算这笔账:出租人租赁期间的本息之和为230万,36期平均每期本息为6.39万,一共收了12期,12期本息为76.67万,承租人欠款总额为153.3万;出租人收回租赁物混凝土泵车为9成新(一般工程机械的设计寿命不低于10年),9成新的设备在二手设备交易市场上以新设备价格的6折出售(这样的设备是很好卖的)就可获得180万,扣除153.3万,出租人还盈余26.7万,这相当于制造商销售新设备的利润。

由此例看出,出租人通过处理不良资产不但实现了融资租赁应有的利差和手续费等有正常收益,还获得了不菲的“超值收益”26.7万元,处理不良资产成为了融资租赁公司新的利润来源。由此,融资租赁公司就可以放宽承租人融资门槛,扩大融资租赁渗透率,增加制造商产品的市场占有率。

5)保险公司利益分析。通过上面分析,一定有人会问,保险公司为什么要做这件事,他们有什么好处?我们来分析一下,保险公司的赢利模式就是获得大概率的保险收入去偿还小概率的保险赔偿,从而赚取差价。

工程机械中,有很多设备(需要上机动车牌照的设备除外)出险概率是非常小的,这些设备的单台价格很高,范围从20万~4000万元不等,给这些设备上保险,是符合保险公司赢利模式的。况且,工程机械行业2008年的年销售额为2500亿元,且有逐年增加的趋势,这个市场是不小的,也应该成为保险公司的保险产品。

注:保险资金进入股市已经成为现实。例如,《中国保监会、中国证监会关于保险机构投资者股票投资交易有关问题的通知》、《保险公司股票资产托管指引(试行)》和《中国保监会关于保险资金股票投资有关问题的通知》等配套文件,明确了保险资金直接投资股票市场涉及的证券账户、交易席位、资金结算、资产托管、投资比例、风险监控等问题,确保操作流程环节清晰,责任明确,衔接顺畅。

我们相信,在我国二手设备交易市场、二手设备标准、二手设备评估、二手设备登记制度等政策和法律环境建立起来以后,保险资金为融资租赁公司担保也是可以期待的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。