如果采用融资租赁交易增加固定资产,承租人交企业所得税时,就涉及租赁资产的折旧年限问题。

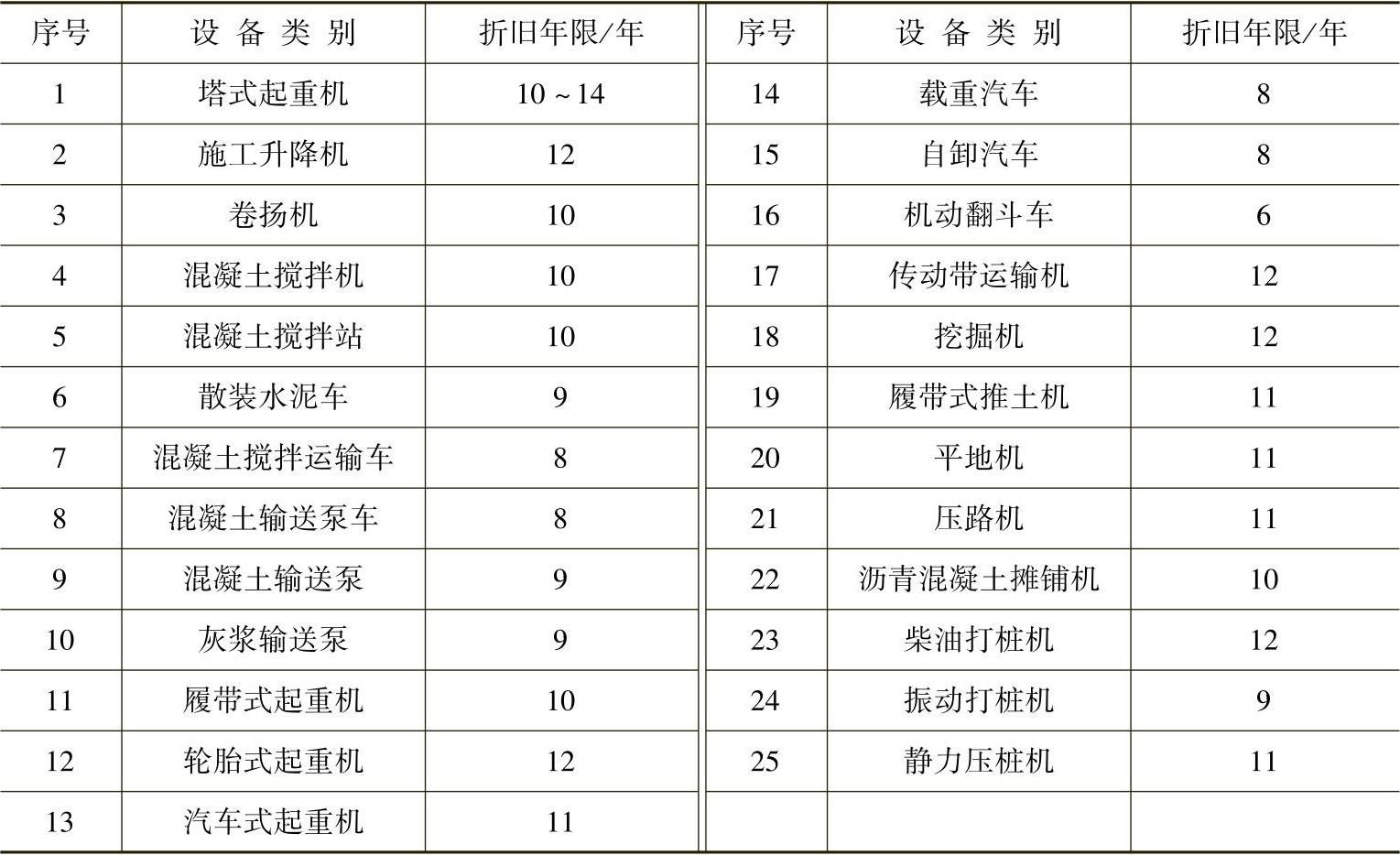

工程机械的折旧年限就是机械投资的回收期限,回收期过长,则投资回收慢,不利于企业的技术进步;回收期过短,则会提高生产成本,降低利润,同时降低市场竞争力。我国过去长期按照25~30年计算折旧,不能适应机械更新和企业技术改造的需要。1993年,财政部、中国建设银行制定发布的《施工、房地产开发企业财务制度》规定,在减少一次大修周期的基础上,将施工机械的折旧年限缩短到8~12年,以加速施工机械的更新。施工机械的折旧年限如表2-1所示。

表2-1 工程机械设备折旧年限一览表

(https://www.xing528.com)

(https://www.xing528.com)

财政部《关于促进企业技术进步有关财务税收问题的通知》(财工字[1996]41号)文件中规定:“企业可以根据技术改造规划和承受能力,在国家规定的折旧年限区间内,选择较短的折旧年限。对在国民经济中具有重要地位、技术进步快的电子生产企业、船舶工业企业、生产‘母机’的机械企业、飞机制造企业、汽车制造企业、化工生产企业、医药生产企业和经财政部批准的企业,其机器设备可以采取双倍余额递减法或年数总和法。其他企业某些特殊机器设备,凡是符合财政部行业财务制度规定的,也可以实行双倍余额递减法或年数总和法。”“企业技术改造采取融资租赁方法租入的机器设备,折旧年限可按租赁期限和国家规定的折旧年限孰短的原则确定,但最短折旧年限不短于3年。”

综上所述,承租人通过融资租赁方式购入固定资产的,其折旧年限最短可以为3年。这就从法规上规定,承租人可以加速对租赁物的折旧,并在企业所得税税前扣除这部分折旧,大大减低纳税税基,达到节税的效果,降低企业的负担。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。