三、个人所得税的税率

由于我国个人所得税采取分类课征制,所以对不同所得类型规定了三种不同的税率。

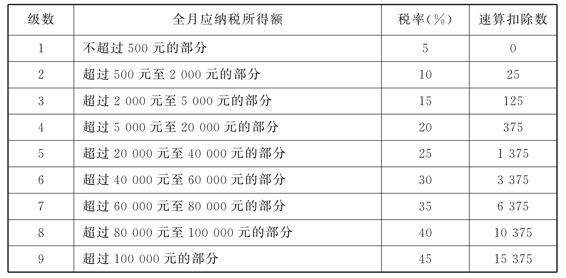

(1)工资、薪金所得,适用九级超额累进税率,税率为5%至45%,见表11-1。

表11-1 工资薪金所得适用税率表

(注:本表所称全月应纳税所得额是指按照税法的规定,以每月收入额减除费用1600元之后的余额或者减除附加减除费用后的余额。)

表中的速算扣除数是指按全额累进计算方法计算的税额与按超额累进计算方法计算的税额之间的差额。它的主要作用是简化计算过程。速算扣除数的计算公式为:

本级速算扣除数=前级最高所得额×(本级税率-前级税率)+前级速算扣除数

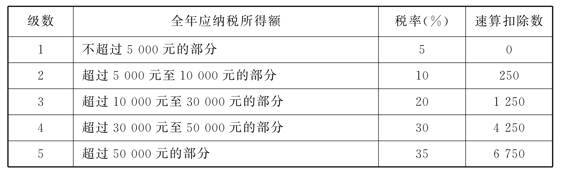

(2)个体工商户的生产经营所得和对企事业单位的承包、承租经营所得,适用五级超额累进税率,最低一级为5%,最高一级为35%,见表11-2。

表11-2 个体工商户的生产经营所得和对企事业单位的承包、承租经营所得适用税率表(https://www.xing528.com)

(注:本表所称全年应纳税所得额是指按照税法的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。)

(3)稿酬所得,适用20%的比例税率。

现规定按应纳税额减征30%。

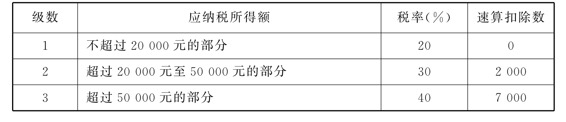

(4)劳务报酬所得,适用20%的比例税率。对劳务报酬所得一次收入畸高的,可以实行加成征收。其具体办法是:个人一次取得劳务报酬的应纳税所得额超过20 000元至50 000元的部分,依照法律规定计算应纳税后再按应纳税额加征五成;超过50 000元的部分,加征十成。实际上,对劳务报酬所得可视为实行三级超额累计税率,见表11-3。

表11-3 劳务报酬所得适用税率表

(5)特许权使用费所得、利息、股息、红利所得、财产租赁所得、财产转让所得、偶然所得和其他所得,适用20%的比例税率。

另外,目前对个人按市场价格出租的居民住房取得的所得暂减按10%的税率征收个人所得税。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。