二、消费税税率

(一)消费税税率的一般规定

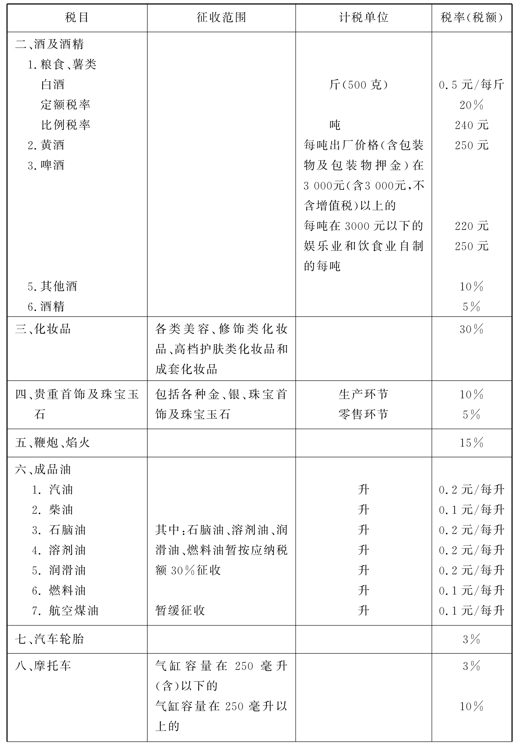

根据《消费税暂行条例》,我国的消费税采用了比例税率和定额税率两种形式。主要针对一些供求矛盾突出,价格差异较大,计量单位不规范的消费品规定了比例税率;针对一些供求基本平衡,价格差异不大,计量单位规范的消费品规定了定额税率,如黄酒、啤酒、汽油、柴油。2006年调整后的消费税税目、税率(税额)见表7-1。

表7-1 消费税税目、税率(税额)表

续表7-1

续表7-1

(二)消费税税率的特殊规定

1.纳税人兼营两种不同税率的应税消费品

在这种情况下,应当分别核算其销售额和销售数量,分别确定适用税率。但对未分别核算销售额、销售数量,或将适用不同税率的应税消费品组成成套消费品销售的,则应从高确定适用税率。

2.卷烟的适用税率

按照国税函[2001]955号规定,从2001年12月20日起,对既有自产卷烟,同时又委托联营企业加工与自产卷烟牌号、规格相同卷烟的工业企业(以下简称卷烟回购企业),从联营企业购进后再直接销售的卷烟,对外销售时不论是否加价,凡是符合下述条件的,不再征收消费税;不符合下述条件的,则征收消费税。(https://www.xing528.com)

(1)回购企业在委托联营企业加工卷烟时,除提供给联营企业所需加工卷烟牌号外,还须同时提供税务机关已公示的消费税计税价格。联营企业必须按照已公示的调拨价格申报缴税。

(2)回购企业将联营企业加工的卷烟回购后再销售的卷烟,其销售收入应与自产卷烟的销售收入分开核算,以备税务机关检查;如不分开核算,则一并计入自产卷烟销售收入征收消费税。

3.酒的适用税率

(1)以外购酒精生产的白酒,应按酒精所用原料确定白酒的适用税率。凡酒精所用原料无法确定的,一律按照粮食白酒的税率征税。

(2)外购两种以上酒精生产的白酒,一律从高适用税率征税。

(3)以外购白酒加浆降度或外购散酒装瓶出售,以及外购白酒以曲香、香精进行调香、调味生产的白酒,按照外购白酒所用原料确定适用税率。凡白酒所用原料无法确定的,一律按照粮食白酒的税率征税。

(4)以外购的不同品种白酒勾兑的白酒,一律按照粮食白酒的税率征税。

(5)对用粮食和薯类、糠麸等多种原料混合生产的白酒,以粮食白酒为酒基的配置酒、泡制酒,以白酒或酒精为酒基,凡酒基所用原料无法确定的配置酒、泡制酒,一律按照粮食白酒的税率征税。

(6)对用薯类和粮食以外的其他原料混合生产的白酒,一律按照薯类白酒的税率征税。

4.若干征税项目的税率调整

(1)香皂已停止征收。

(2)金银首饰、钻石及钻石饰品消费税已由10%的税率减按5%的税率征收。

(3)含铅汽油按0.28元/升,无铅汽油按0.2元/升的单位税额征收。

(4)根据《财政部、国家税务总局关于调整酒类产品消费税政策的通知》规定,自2001年5月1日起,对粮食白酒、薯类白酒实行从量定额和从价定率相结合的复合计税办法。定额税率为每斤(500克)0.5元。比例税率,粮食白酒25%,薯类白酒15%。每吨啤酒出厂价格(含包装物及包装物押金)在3 000元(含3 000元,不含增值税)以上的,单位税额250元/吨;每吨啤酒出厂价格在3 000元(不含增值税)以下的,单位税额220元/吨;娱乐业、商业、饮食业自制啤酒,单位税额250元/吨。

实行消费税以来,国家对卷烟的税率做了三次调整。第一次调整只对甲类卷烟税率适当作了调减,即自1994年1月1日起,甲类卷烟税率由45%暂减按40%。第二次调整于1998年7月1日起,将原税目甲、乙类卷烟调整为甲、乙、丙类三档,同时将甲类卷烟(含进口卷烟)税率由40%调整为50%,丙类卷烟定为25%,乙类卷烟仍为40%。雪茄烟税率由原来40%调整为25%。第三次调整为2001年6月,将卷烟的税率由消费税暂行条例规定的比例税率调整为定额税率和比例税率。定额税率为:每标准箱(50 000支,下同)150元;比例税率为:每标准条(200支,下同)调拨价格在50元(含50元,不含增值税,下同)以上的卷烟税率为45%,每标准条调拨价格不足50元的,税率30%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。