一、税收的财政原则

(一)税收财政原则的含义

集中财政收入是税收作为满足公共需要的分配手段的最基本职能。税收分配过程就是国家集中收入的过程。税收分配的结果,也就表现为国家的财政收入。没有财政收入,不仅政府的财政支出没有保障,也谈不到税收在其他方面的作用。因此,从税收的基本职能和作用来看,建立税收制度的首要原则就是保证财政收入的原则。

财政原则,又称财政政策原则、财政收入原则,是指税收所提供的财政收入要满足国家实现其职能的需要。因为现代国家具有满足公共需要和稳定发展经济两大职能,所以税收的财政原则也相应具有两方面内容。

1.收入充分原则

任何国家,税收收入都是国家财政的主要收入,政府在选择税种和设计税收制度时,首先要考虑如何保证国家有充裕的财政收入,使政府在预算年度内,能以主要的经常收入满足经常支出的需要。因此,税收必须力求收入充裕,税法的制定必须注意选择税源充沛而且收入可靠的税种为主体税种。

2.收入有弹性的原则

当经济出现波动时,政府要相应地运用财政收入和财政支出手段给予调节,这就要求税收能随着政府财政的需要而相应伸缩。特别是能随着国家职能的扩大和财政支出的增加,而使税收相应增长。由于所得课税在弹性机能方面优于商品课税,可随着国民经济的发展和国民收入的增加而使税收自动增长,且可通过增减税率来适应政府财政需要;而商品课税的增加,通常会伴随着消费要求的下降,其结果反而可能造成税收的减少,所以,所得税目前已成为发达国家的主要税种,在许多发展中国家也成为受到重视并快速发展的税种。

(二)如何遵循税收的财政原则

虽然财政原则本身的含义比较简单,但要建立符合财政原则的税收体制却不容易。尽管任何一个税种都可以取得收入,但通过税收所得的财政收入能否满足政府需要还要认真考虑。因此,税收的财政原则是建立税收体制的首要指导思想,也是检验税制成功与否的主要标准。

遵循财政原则贯穿于税制设计、执行的每一个环节,其关键内容表现在选择税种、选择税率和加强征管等三个方面。

1.选择税种

由于不同税种的收入有高有低,其对财政收入效应的大小也不同,因此,如果从财政收入原则出发,应选择那些财政效应较大的税种。

(1)流转税的财政效应。

①流转税的课税对象,决定了流转税税源广泛,具有征收的普遍性。有商品交换必然产生商品流转额。商品流转额是在社会再生产过程中,通过生产、分配、交换和消费各环节不断周转和循环中形成的,对流转额课税使国家税收与社会再生产过程的各个环节紧密联系,使国家财政收入的增长与社会商品交易量的增长同步,这样就使财政建立在国民经济基础之上,取得了广泛的财源。

②流转税以流转额为课税对象,使财政收入具有及时性与稳定性。在商品交易过程中,纳税人只要发生了应税的流转额就要向国家承担纳税义务,就要按实际发生的流转额和国家规定的税率向税务机关纳税,而不受企业经营管理水平高低及成本费用高低的影响。所以只要国民经济发展基本稳定,商品交换活跃,市场基本稳定,那么以流转额为课税对象的流转税所取得的财政收入也基本稳定。

(2)所得税的财政效应。(https://www.xing528.com)

①在保证财政收入稳定方面,所得税是对纯收入课税,从理论上讲是对新创造的价值课税。在商品经济社会中,任何经济主体的生产、经营行为都应获得盈利,没有盈利的生产经营行为是无效的。企业盈利的增减反映了国民收入的增减变化。随着国民经济稳定发展,国民收入的稳定提高,所得税的数额也将稳步提高。所得税的征收范围广泛,只要有所得就应缴纳所得税,有利于财政收入的稳定性。

②从适应经济变化的弹性机能来看,设计有累进税率的所得税率的所得税被认为具有“自动稳定器”的功能。在经济萧条时,要求财政减少收入,以增加需求,刺激消费和投资;在经济繁荣或过热时,投资增加,国民收入增加,为防止通货膨胀,应增加税收。但实际上,这时的个人收入和公司利润都已增加了,征税额自动增加,这也正好符合政府意图。所以累进所得税具有适应经济变化的伸缩力量。

(3)其他税种的财政效应。行为课税、资源课税和财产课税三类税收中,只有财产课税在设立之初带有增加财政收入的目的,而行为课税、资源课税在创立之初都是为了执行某一特定的调节作用,财政收入只是次要目的。从这三类税的征收范围来看,由于其税基小,故不能保证国家财政收入稳定增长;从这三类税的作用方式来看,由于其缺乏弹性机制,无法根据经济形势自动调节财政收入的总量。

因此,单从财政原则选择税种的情况分析,流转税和所得税都是最佳选择,但相比较而言,所得税的弹性机能较流转税要强些,更适用于市场机制健全的国家政府的财政需要。

2.税率选择

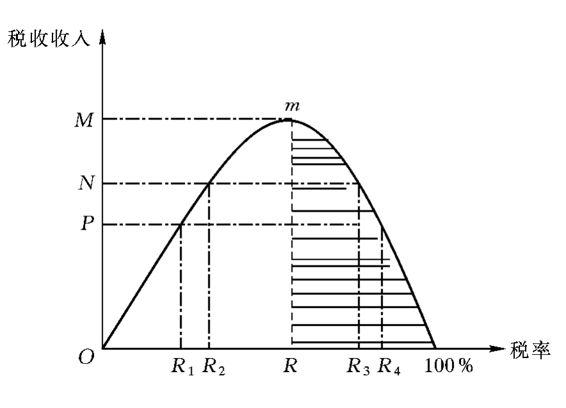

税种的选择只是为财政收入提供了可能,一个国家财政收入的多寡还取决于税率,因此,贯彻税收财政收入原则,除要注意选择税种以外,还要注意选择税率。关于税率对财政收入的效应,我们可以通过著名的“拉弗曲线”予以说明。

拉弗曲线的基本含义是:税率水平应有一定限度,在一定限度内,提高税率,会增加税收收入,因为税率提高不会等比例地减少税基,但提高税率,会减慢税收收入的增长速度,这是因为增税会影响生产。如图3-1所示,税率由R1提高到R2,税收收入即由OP增加到ON。当税率提高超过一定限度,就会影响人们的工作、储蓄和投资的积极性,从而导致税基减少的幅度大于税率提高的幅度,税收收入反而减少。如图3-1,税率由R3提高到R4,税收收入却从ON减少到OP。从图上看,点m是税率的临界点,在这个税率水平上税收收入最大即OM。在税率小于R的区间是政府税收活动的活动区域,这时提高税率会提高税收收入;在税率大于R的区间是政府税收活动的禁区,在此区间政府提高税率不仅不会增加收入,反而会减少收入。

图3-1 拉弗曲线改进图

拉弗曲线反映了税率与税收收入的关系,但并未指出税收临界点m处的税率R究竟是多少。可以肯定的是,即使难以测定税收临界点处的税率,但是确实存在着一个征税限定,会置税率与税收收入于尴尬的境地。

在税率选择方面,为了遵循财政原则,除一个国家整体税负水平难以确定之外,税收学界还面临着比例税率和累进税率的选择问题。比例税率使纳税人的负担水平明显,国家的财政收入容易确定,但比例税率对经济波动的伸缩性不如累进税率有效;累进税率的弹性大,因为在税率不变的情况下,随经济增长,税收就会增加,而且随着经济增长、个人收入的增加还能适用更高的税率。然而税率是由相差一定幅度的一系列税率组成的,它们的总体负担水平如何,为国家取得财政收入的能力如何,以及累进幅度应是多少都是比较复杂的问题。对于税率形式的选择要具体问题具体分析,在公平原则和效率原则的情况下,对所得课税和财产课税应是累进的,对商品课税应当是比例的。也就是说,对属于人们基本生活需要范围内的收入部分采用比例税率,可保证国家的最基本的政府支出需要,而对超过基本生活需要以外的收入采用累进税率,可使税收收入适应经济变动。

3.加强税务管理

加强税务管理,保证财政收入稳定、及时、可靠的取得,就要加强税收的征管工作。税收征收管理,是指执行税法,依法办事,依率计征,把应收的税额及时、足额地纳入国库,并对纳税人进行经常、必要的监督,使纳税人遵守税法,正确履行纳税义务。通过加强税收的征收管理,可以减少税款的错漏滞欠,避免偷税和逃税。因此,可以说,税收的征收管理工作作为税收制度的执行阶段是保证国家财政收入需要的重要手段。

加强税收的征收管理,应做好以下几方面的工作:加强税收宣传;加强税务登记、纳税鉴定、纳税申报的管理;对纳税人进行辅导;选择适当的征收方式;开展纳税检查、加强账务票证管理;严格违章处理制度;建立科学和严密的监督网络等。关于加强税收的征收管理,保证税收收入及时、足额入库的具体内容,将在本书相关章节详细介绍。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。