11.1.4 食品质量成本分析的作用

质量成本的分析,就是通过分析产品质量与成本升降因素及其对经济效益影响程度的分析。

一定水平的质量是建立在相应的质量成本基础之上的,单纯片面地追求产品的“高质量”势必造成高成本、高消耗,给组织的经济效益带来影响。反之,盲目地强调经济效益,降低质量成本必将导致产品质量水平下降,最终影响组织的经济效益。因此,必须综合考虑质量成本与经济效益之间的关系,制定出合理的质量特性,才能有利于组织经营目标的实现。

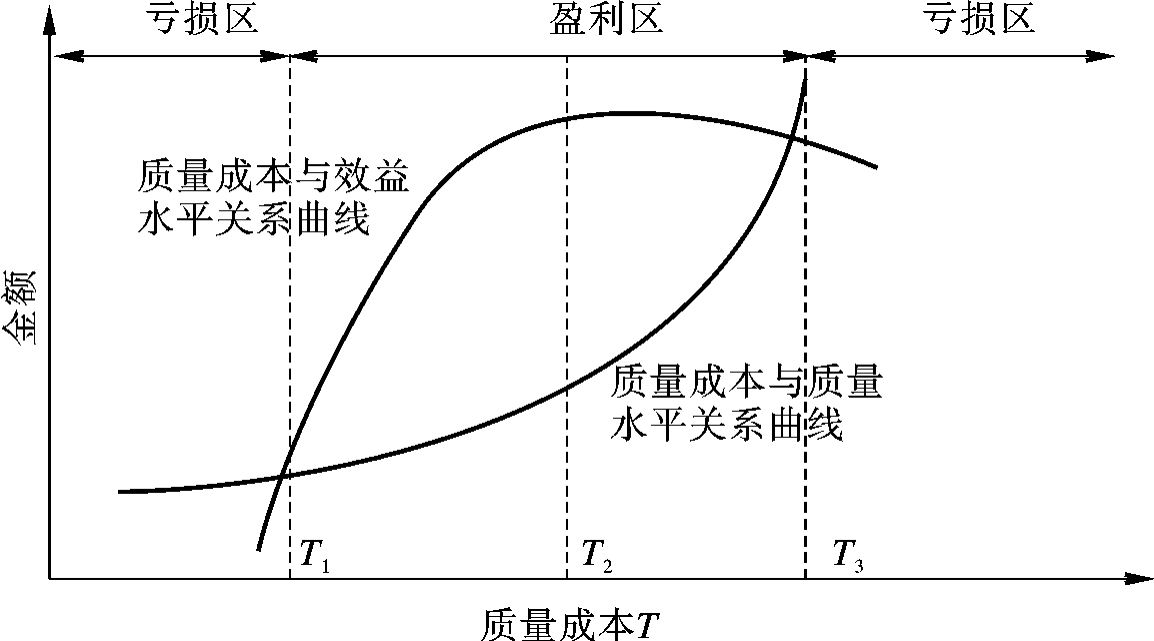

从经济效益的角度出发,确定质量成本的原则是在保证满足规定的产品质量水平的前提下,使组织获得最大的利润。质量成本、质量水平、经济效益三者的关系如图11.2所示。

(https://www.xing528.com)

图11.2 质量成本、质量水平、经济效益三者的关系

图11.2表明,随着质量成本的增加,产品的质量水平逐渐提高。这是因为随着预防费用、鉴定费用的增加,组织内部质量教育与培训、质量管理、质量改进、质量评审、检验与试验等与质量有关的工作得到了进一步的加强,提高产品质量的手段进一步完善,使得产品的质量水平得到逐渐提高。

另一方面,随着质量成本的增加,开始时,由于产品的质量水平逐渐提高,产品的使用价值也得到提高,产品对顾客的吸引力越来越大,相应的组织的经济效益也得到提高。但是,当质量成本增加到一定的程度,产品的成本也必将随着增加。如果产品的销售价格保持不变,那么产品的销售利润将会下降。如果提高产品的销售价格,那么产品对顾客的吸引力会越来越小,产品的销售额就会降低,必然导致组织经济效益的降低。

在实际工作中,质量过高或过低都会造成浪费,不能使企业获得好的经济效益。因此,必然探求最佳质量水平和最佳成本水平。为了使企业产品质量和成本达到最佳质量水平,就应围绕企业经营目标分析企业内外各种影响因素。从原则上讲,最佳质量水平是要达到必要功能与成本耗费的最佳结合。从这个意义上说,计算质量成本不是目的,其目的在于进行质量成本分析及其效果。对于一个组织来说,如果要获得经济效益就必须使产品的销售价格大于产品的总成本,只有把质量成本确定在T1和T3范围之内,组织才能获得盈利。同时在T1和T3之间存在一个最佳质量成本T2。组织要获得最大的经济效益就必须处理好质量成本与经济效益两者的关系,确定最佳质量成本。同时还要正确分配好质量成本内部各个部分的比例关系,只有这样组织才能以最小的投入,获取最大的经济效益。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。