第一节 税 金

乡镇企业的发展离不开国家税收政策的扶持。随着国家对经济宏观调控的需要,尤其是为适应社会主义市场经济的发展,其税收有不断增加的趋势,既有税种、税目的增加,也有税率的调整,还有减免税政策的变化等。甘肃乡镇企业实际缴纳国家税金在可分配总额中所占的份额逐年增加,由1981年的1027万元增加到2005年的24.29亿元。

一、税收政策

对乡镇企业的税收政策大致经历了轻税扶持、差别税负、公平税负3个不同的阶段:

轻税扶持阶段(1980年以前):国家对社队企业实行“放水养鱼”的税收政策。当时国家对社队企业没有直接投资,银行也没有给社队企业贷款,对社队企业给予低税和减免税政策。1958年,社队集体企业缴纳工商税和工商所得税。工商税按企业生产的产品和国家规定的税率征收,工商所得税实行八级超额累进税。实际上,1967年以前国家对社队办企业免征工商所得税;在开征的工商税中,凡是社队自用或分配给社员自用的产品也给予免税。从1967年起,国家对社队企业的工商所得税试行按20%的比例税率征收,同时规定全年所得额在600元以下的一律免征工商所得税,部分用于支持农业生产和社会事业的费用可以在税前列支。

1978年12月2日,国务院批准财政部《关于减轻农村税收负担问题的报告》中规定,从1979年起,社队集体企业所得税起征点从600元提高到3000元。同时规定对农村新办社队企业在开办初期纳税有困难的,除生产烟酒、棉纱等高税率产品以外,免征工商所得税2~3年。

1979年7月3日,国务院颁发《关于发展社队企业若干问题的规定(试行草案)》,重申已实行的有关减免税的政策继续执行,并规定“社队企业所得税按现行的20%比例税率征收”。

差别税负阶段(1980~1993年):80年代中期后,国家对乡镇企业实行与国营、大集体企业略有差别的税收政策,逐步取消对乡镇企业的一些税收优惠政策,按照八级超额累进税率征收所得税。

1981年1月30日,国务院发布《关于调整农村社队企业工商税收负担的若干规定》,从两个方面调整社队企业的税收政策:一是规定社队企业的税收减免只限于直接为农业生产服务和为本队社员生活服务的产品和项目;二是取消现行社队企业开办初期免征工商所得税2~3年的规定。

1982年3月18日,国务院又发布《关于调整农村社队企业工商税收负担的补充规定》,对社队企业工商税收办法作出进一步调整:一是不给予减免税的产品由5种扩大到烟、酒、糖、棉纱、手表、钟、鞭炮焰火、电子产品、自行车、缝纫机、塑料制品、焚化品、化妆品、丝绸、化纤纺织品、油化、家用电器、钢木家具、皮革制品、橡胶制品等20种,其他产品需要减免照顾的,只以1年为限,且必须经省人民政府批准。二是城市郊区的社队企业以及开设在市区和县属镇的社队企业,从1982年4月1日起,不再执行20%比例税率和3000元起征点的规定,改按城镇集体企业的八级超额累进税率征收所得税。三是其他凡生产烟、酒等20种不减免工商税的产品的社队企业和社队企业主管部门所属企业,一律改按八级超额累进税率征收工商所得税。

1982年7月13日,甘肃省人民政府根据国务院《关于调整农村社队企业工商税收负担的补充规定》的精神,对社队企业的征税问题作出如下规定:

(一)工商税

1.社、队从事工业生产和经营其他业务的收入,均应按照税法规定,依率征收工商税。

2.社、队生产销售手表、钟、电子产品、自行车、缝纫机、家用电器的专用零件,按照规定征收工商税。对于协作生产的零部件,凡符合税法规定的协作生产条件的,可按5%的税率征收工商税。

3.社、队用提留的饲料粮酿制的酒,凡经县一级人民政府批准定点生产、产品交由商业部门收购的,可按40%的税率征收工商税,并按应纳税额给予减征二成的照顾;不符合上述条件的,按粮食酒60%的税率征收工商税。

4.社、队生产销售的农、林(包括原木)、牧、水产品,凡属工商税税目表中列举征税的,出售给国家收购单位,由收购单位纳税;出售给生产单位作原料使用的由生产单位纳税;出售给其他使用单位或消费者,由社、队纳税。

5.社、队在甘肃省范围内推销产品以及从事建筑、运输等业务,持有所在地主管部门和税务部门证明的,在经营所在地缴纳工商税,否则按“临时经营”征税。

6.设在城市郊区和县属镇以外的社队企业生产销售的铁竹木小农具、磷肥、农药、草荆竹编制品和经营豆腐坊、粉坊、酱醋坊、饮食、服务、修理、修配的收入,以及磨坊、油坊的加工收入暂免征工商税。

7.社、队生产的产品(除规定不减免税的20种产品)和提供的劳务,直接用于本社、队范围内修建学校、医疗站、托儿所、文化室等公益事业的,免征工商税。

8.社、队组织社员从事劳务作业取得的纯工资收入,免征工商税。

9.社、队承包国家计划内基本建设工程,并按国家预算价格结算的,免征工商税。

10.社、队新开办的企业(除经营商业和规定不减免税的20种产品),从投产月份起1年内免征工商税。个别企业纳税仍有困难的,经省财政厅批准,还可适当延长减免税期限。

(二)所得税

l.社、队设在城市郊区、县属镇以外的企业(除经营商业和生产规定不减免税的20种产品的企业),其所得利润,按年度计算,对超过3000元的部分,仍暂按15%的比例税率征收工商所得税。

2.凡改按八级超额累进税率计征工商所得税的社队企业(除经营商业和生产规定不减免税的20种产品的企业),按应纳税额给予减征三成的照顾;新开办企业,从投产月份起免征工商所得税2年。(https://www.xing528.com)

3.社、队参与组织的农工商联合企业,对其分得的利润,应按社、队纳税规定征收工商所得税。

4.城市郊区、县属镇的范围,由县、市、区人民政府确定,并报省税务局备案。

5.少数民族自治县(肃北、阿克塞、肃南、天祝、东乡、积石山、张家川)、庆阳地区所属革命老根据地的社队企业,截止1983年底免征工商所得税。

6.社队企业管理局所属的企业、供销机构和专业公司应纳的工商所得税,按1981年度课税利润为基数,对增长部分,从1982年起至1986年底,减半征税。社队企业管理局的管理费结余,不享受增长利润减税的规定。

7.对财务管理不健全的社队企业,由县税务局根据经营情况,协商核定工商所得税计算率与工商税合并计征。

1983年9月3日,国务院批转财政部《关于调整农村社队企业和基层供销社缴纳工商所得税税率的规定》,从1984年1月1日起,农村社队企业征收工商所得税,一律实行八级超额累进税率计征,企业全年应纳税所得额在8万元以上的,按55%的税率征收所得税。取消原来的对社队企业实行20%的比例税率和3000元起征点。

1985年,中共中央l号文件《关于进一步活跃农村经济的十项政策》规定:按税法规定,对新办乡镇企业定期免征所得税,期满后确有困难的,可以继续定期减免。乡镇企业用于补助社会性开支的费用,可按利润的10%在税前列支。

1985年4月,国务院颁发的《中华人民共和国集体企业所得税暂行条例》及同年7月财政部颁发的《中华人民共和国集体企业所得税暂行条例施行细则》,对减免所得税及其审批权限作了明确规定:从1986年起,取消增长利润减半征税、现行税负超过原税负的部分减征三分之二、税前归还技改贷款60%~80%等3项减免照顾。

1985年后,尤其是80年代末,国家为抑制经济过热而实行治理整顿的宏观调控政策,对乡镇企业不仅在贷款方面限制,而且通过提高税率、增加税种,实行高税负政策。这一时期国家出台了一系列税收法规,新开征不少税种,包括车船使用税、房产税、耕地占用税、印花税、城镇土地使用税、城市维护建设税、固定资产投资方向调节税、外商投资企业和外国企业所得税等。

1986年1月7日和6月3日,国务院颁发《中华人民共和国城乡个体工商业户所得税暂行条例》、《中华人民共和国私营企业所得税暂行条例》,加强对城乡个体工商户和私营企业的税收征管工作。

公平税负阶段(1994~2005年):1994年,国家按照统一税法、公平税负、简化税制、合理分权、理顺分配关系、保证财政收入的指导思想,对税制进行全面改革。税种由原来的37个减少到24个,新建立以增值税为主的流转税体系,实行公平税负。按其性质和作用大致分为流转税类、资源税类、所得税类、特定目的税类、财产和行为税类、农业税类、关税。按国家现行税收法律法规,对乡镇工业征税的税种主要有:增值税、消费税、营业税、资源税、企业所得税、个人所得税、房产税、城镇土地使用税、城市维护建设税、印花税和契税等。

二、应缴纳税金

1981年以前,国家对社队企业实行低税、轻税政策,与国有、大集体企业相比,社队企业无论从税种、税目和税率上都享受一定优惠。甘肃社队工业企业销售税率只有3%。1981年和1982年国务院两次调整税收政策,销售税率有所提高。

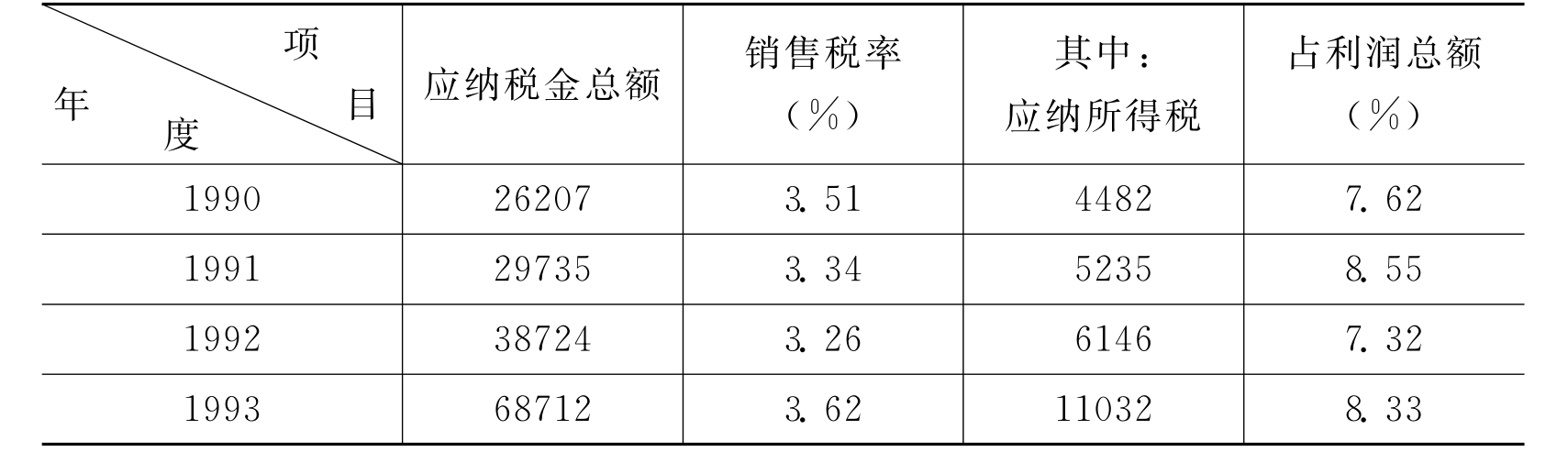

1984~1993年,国家税收政策多次调整,在公平税负的原则下,甘肃乡镇企业的销售额和向国家应缴纳的税款有较大幅度的增长。1993年应纳税金总额达6.87亿元,比1984年增加了6.60亿元。

1981~1993年甘肃省乡镇企业应纳税金统计表

表6-1 单位:万元

续表6-1

1994年新税制实施后乡镇企业税负陡增,当年应纳税金10.45亿元,比1993年增长52.13%。此后,进入稳定正常增长阶段,2004年应纳税金的绝对额比1993年增长27.57亿元,应纳所得税占利润总额呈下降趋势。

1994~2004年甘肃省乡镇企业应纳税金统计表

表6-2 单位:万元

注:2005年无此统计数字。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。